半年报预告出来后,撕裂的各家猪企业绩表现再一次把牧原推上造假的漩涡里。

今天就聊聊牧原这类自繁自育养殖企业的成本构成。

一、能繁母猪的成本分摊。

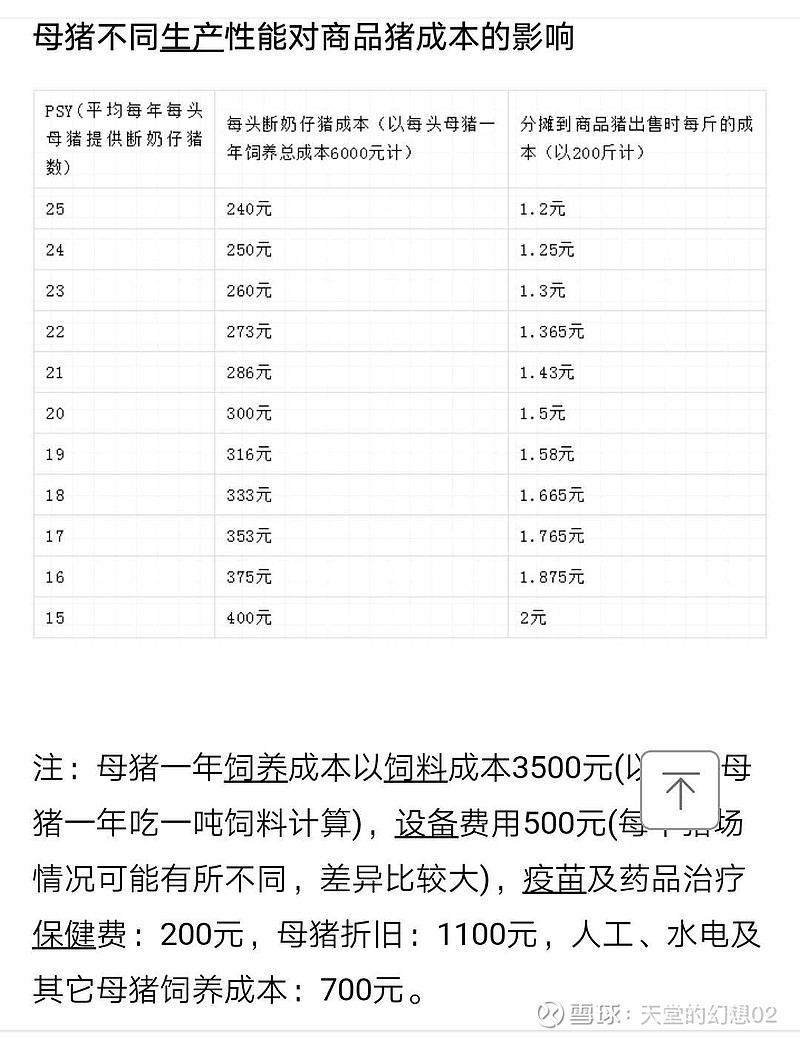

能繁母猪属于生物资产,一年所产生的所有成本大约为6000元左右。PSY在22左右,所对应的断奶仔猪生产成本大约为270~300元。

这里还要了解一个规模化养殖企业的概念:产能利用率。

牧原的PSY约22左右,一头母猪全年产生的成本约4500元。仔猪分摊平均约210元左右。

上图是理论化的对照表,如果一个散养殖户家里有1头母猪,那么基本可以按此图测算成本。

牧原具备几百万头母猪,那么就必然要考虑母猪的利用率。

比如牧原有100头母猪,只配种了50头,产能利用率只有50%,那么剩下的没用配种的母猪一年里依然要产生相同的成本。最后都由出栏商品猪承担,由此可以得出断奶仔猪承担的成本要翻一番,420元。

断奶仔猪大约是6公斤左右,断奶后开始喂食饲料,如果养到10~15公斤出售。

这时候牧原仔猪的生产成本就是240元左右。

所以销售仔猪的成本和PSY、产能利用率密切相关。

PSY的高低和母猪生殖性能、仔猪死淘率、配种率密切相关。

二、育肥段的成本。

自繁自育的养殖,就是母猪~仔猪~育肥猪的过程。其中母猪产生的成本完全由后者承担。

上述说的是假如牧原出售仔猪的成本分摊。

如果自己养,那么仔猪分摊的成本将结转到育肥段。直到育肥出栏。

从10公斤养到110公斤左右,这段时间产生多少成本呢?

首先是吃的饲料。从10公斤到110公斤出栏,料肉比大概在2.2~2.4之间,也就是需要吃掉480~530斤饲料。当前牧原一斤饲料的成本大约在2元左右,饲料成本就是960~1060元,其它生产成本每头约300元左右。

每头出栏育肥猪生产成本大约是:240+960+300=1500元。

这个生产成本也叫养殖成本,是各子公司的主要考核指标。对于三项费用开支不属于子公司的考虑范围。

最后从母公司层面计算完全成本。就是生产成本+三费开支分摊。

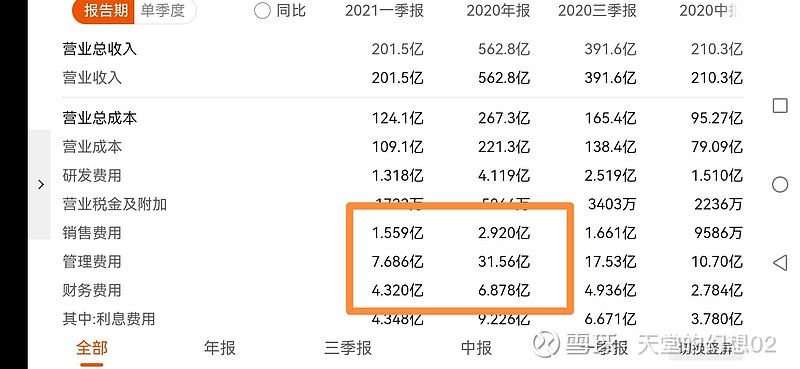

以一季度为例

三项费用总开支13.56亿,加研发费用1.32亿后为14.88亿,一季度出栏量是772万头。每头分摊约193元。

最后育肥完全成本就是1500+193=1693元。如果按110公斤出栏,就是15.39元/公斤。

如果是仔猪出售,则完全成本为240+193=433元。

同样的,种猪销售也按此类推。

如果出栏体重增加,料肉比也随着增加,生产成本也相对增加,但三费不会变化。

要注意一点的是,子公司的员工薪酬、管理人员的基本工资开支是计入当期生产成本里的。管理人员的比如绩效考核计入母公司三费支出。但不影响期间完全成本。

三、以量补价的逻辑。

养猪各个阶段的成本开支几乎都是公开的,没有什么秘密可言。对自繁自育的牧原来说,各个阶段猪的成本也是透明的,没有超出养猪常识不合理的地方。

对“以量补价”的逻辑,实际上存在一个很大的误区,甚至很多专业研报都引用这个词,以此来显示牧原的扩张性。出栏放量是前期资本投入带来的必然结果,和补价完全没有关系。

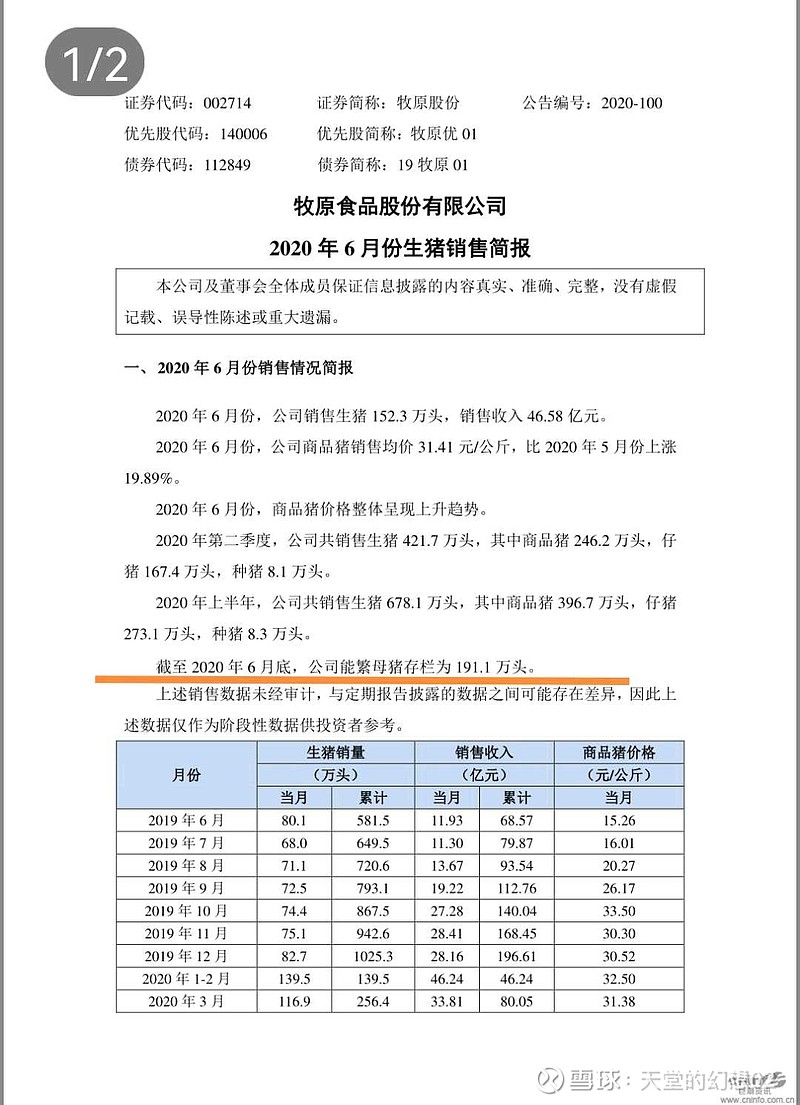

以6月为例,公司6月共销售商品猪347.5万头,其中仔猪销售21.4万头,那么商品猪销售大概是300万头左右(扣除种猪、淘汰母猪)。这个数据究竟是好还是不好?

6月出栏的育肥猪应该是10个月前也就是去年8、9月母猪配种后得到。那么去年这个时间段配种多少呢?

去年6月末能繁母猪数量是191万头。

单月连续可配种数大约就是382/12=32万头。配种还要考虑到圈舍的情况,不要出现仔猪出来圈舍不够,或者圈舍空闲。

由于去年牧原能繁母猪每月都在净增加,且随着新增固定资产增加,实际到8~9月配种数肯定>32万头。

有一点要说明。无论是谁,都不会知道今年上半年的猪价会如此走势。

所以,根本没有“以量补价”一说,只是公司10个月前按计划正常经营而已。

四、成本就是利润之源。

猪周期的本质就是利润驱动。利润的高低就是企业对各个环节成本的控制力。

对其它猪股的成本不做分析。

对于牧原的各个阶段的成本构成,作为长期跟踪、研究的投资者,我很放心。

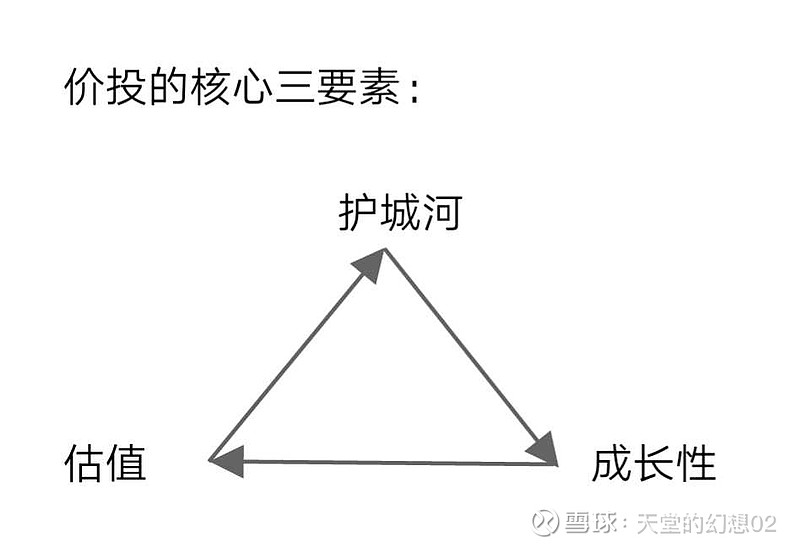

最后再次把投资牧原的逻辑贴出来。我没有纷繁复杂的估值体系。多年前就是按下面这个三角形选择了牧原,也通过这个三角形,长期跟踪各行业龙头标的。

至今,没有一家公司跑的出这个三角形逻辑。

牧原的逻辑还没有走完,所以继续持有。$牧原股份(SZ002714)$