在过去12年时间中,阿里巴巴集团从无到有、从小到大,既培育中国电子商务市场,也成为该市场最大的赢家。但阿里巴巴并非没有对手,竞争者既包括腾讯、盛大这样的老牌互联网公司,也包括京东、凡客这样的电商新贵。随着2010年电商热潮再次兴起,阿里巴巴集团几乎在电子商务产业链各个环节,均遭遇激烈竞争,竞争对手也从来没有如此数量众多。本文主要盘点阿里巴巴集团的竞争对手,来看看这个电商巨人如何应对电商行业新形势。

1.阿里巴巴B2B业务的竞争对手

1.1B2B行业发展状况

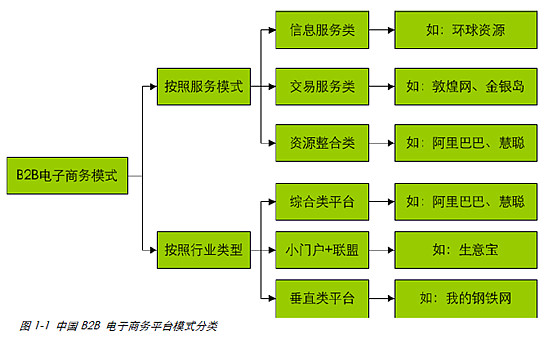

据艾瑞咨询发布的《中小企业B2B电子商务监测报告》,B2B电子商务行业按服务类型可分为信息服务类、交易服务类、资源整合类等三种模式;按行业可分为综合类平台、小门户+联盟、垂直类平台,阿里巴巴B2B分别被归类为资源整合和综合类平台。

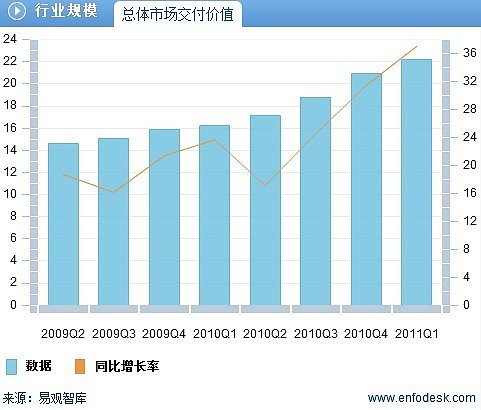

从B2B行业整体增长情况来看,据易观智库数据,从2009年Q2到2011年Q1,中国B2B行业规模持续上涨,尤其进入2010年下半年后,B2B市场规模同比增速迅猛。具体如下图:

经历过2008年经济危机及2009年得低潮期,中国B2B行业从2010年开始回暖,同比增速大幅扩张。

1.2阿里巴巴B2B市场份额

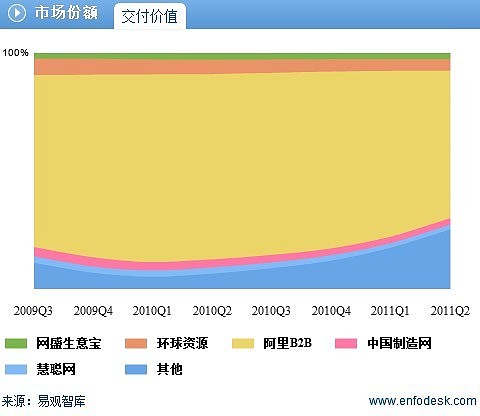

从行业内各公司市场份额变化来看,2009年Q3-2011年Q2,阿里巴巴B2B一直占据领先地位,但绝对份额已出现下滑。具体变化如下图:

阿里B2B市场份额下滑原因有三个:1)阿里巴巴外贸业务增速下滑。阿里巴巴B2B此前依赖中国外贸产业,即协助中国制造商寻找出口机会,当整体的外部经济面临不景气时,阿里巴巴营收自然受到影响;2)国内在线批发平台及垂直电商的挤压。许多针对国内贸易的垂直B2B网站,推出比阿里巴巴B2B更优惠的服务价格,抢占阿里市场;3)阿里巴巴转型之困。阿里巴巴之前营收中“付费用户”一项占据大头,这意味着卖家越多营收越多,但这种模式不仅容易导致“欺诈”等问题出现,而且面临敦煌网等按效果付费模式(交易成功后付费)的竞争。截至目前,虽然阿里巴巴B2B已推出按效果付费的速卖通,但由于占据份额较少,未来要完全转型效果付费模式,面临比较大阻碍。

据易观公布数据,2011年二季度,阿里巴巴B2B市场份额下降为61.0%;环球资源占据4.0%的市场份额,排名第二;中国制造网占2.4%,排名第三;网盛生意宝2.2%,排名第四。厂商付费账户数方面,阿里巴巴二季度季度付费账户数为82.4万户,环比增长5.4%;而在线交易服务提供商敦煌网本季度的付费账户数为61.2万户,环比增长6.1%;金银岛网交所以36.4万的排名第三。

2.阿里巴巴C2C业务的竞争对手

2.1中国C2C市场增速将持续放缓

在电子商务发展的早期阶段,C2C模式因其低门槛而广受欢迎,质量参差不起但数量惊人的C店店主成为培育网购市场的主要力量。但随着电子商务行业的日益成熟,C2C模式逐渐暴露许多问题,例如卖家欺诈问题、产品质量问题、服务体验问题,而B2C不仅卖家更正规、产品质量更好、服务更有保障,B2C模式逐渐成为行业内主流。

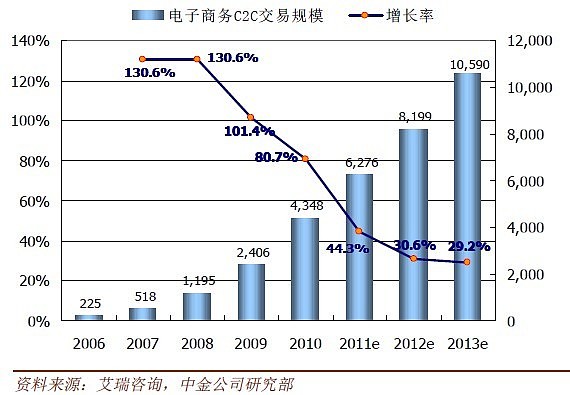

从艾瑞咨询提供的预测数据来看,中国C2C市场增速将持续放缓。2011年预期C2C市场增长率为44.3%,2012年为30.6%,2013年为29.2%。2013年中国C2C市场交易规模预期将突破1万亿元,但占总体网购市场规模却将从2010年得87%降低至60%。具体如下图所示:

2.2淘宝网C2C业务一家独大

阿里巴巴集团2003年推出C2C业务淘宝网,2005年打败eBay中国,2006年成为C2C市场的霸主,2007年-2008年期间,淘宝网C2C业务领先优势不断扩大。据易观国际数据,2005年底淘宝C2C市场份额57.74%,eBay易趣31.46%,拍拍网3.76%;2008年底淘宝C2C市场份额86%,拍拍网7.2%,eBay易趣6.6%。

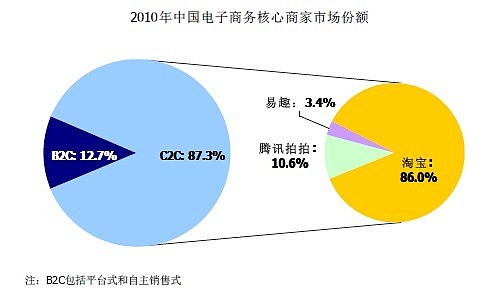

2008年4月,淘宝网推出淘宝商城B2C业务,各家统计机构从此逐步取消对中国C2C市场份额的统计。据艾瑞咨询数据显示,2010 年淘宝网(B2C占12.7%,C2C占87.3%)以86%的市场份额位居电子商务市场首位,其次是腾讯拍拍网,份额为10.6%;易趣份额则仅为3.4%。具体份额如下:

2011年6月16日,阿里巴巴集团宣布升级"大淘宝"战略至"大阿里"战略,将淘宝公司分拆为三个独立公司--淘宝网(沿袭原C2C业务)、淘宝商城(平台型B2C电子商务服务商)、一淘网(一站式购物搜索引擎)。换句话说,目前阿里巴巴集团C2C业务已获得独立,独立后的淘宝C2C保留原有的商品库、交易流程、CRM用户体系,并继续拥有taobao.com域名,成为集团新业务、新产品的孵化平台。

3.淘宝商城的竞争对手

3.1中国B2C市场规模增长情况

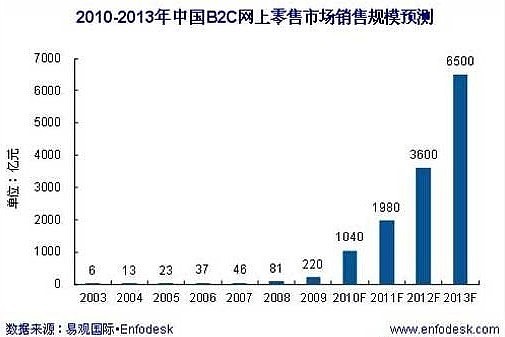

与C2C增速放缓不同,B2C市场规模出现快速上涨,尤其进入2010年后,中国B2C市场呈现出爆发式增长。据易观国际报告显示,2010年中国B2C网上零售市场规模已突破1000亿元大关,环比增长373%,预期2013年将达到6500亿元。如下图所示:

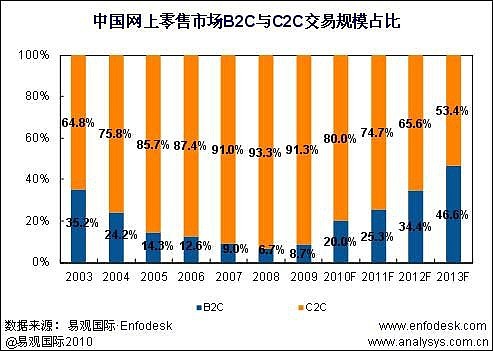

从B2C、C2C交易规模占比来看,B2C市场经理了U型曲线。2003年B2C占比35.2%,C2C占比64.8%;2008年B2C占比6.7%,C2C占比93.3%;预期到2013年B2C占比46.6%,C2C占比53.4%。具体如下图所示:

3.2淘宝商城的市场份额情况

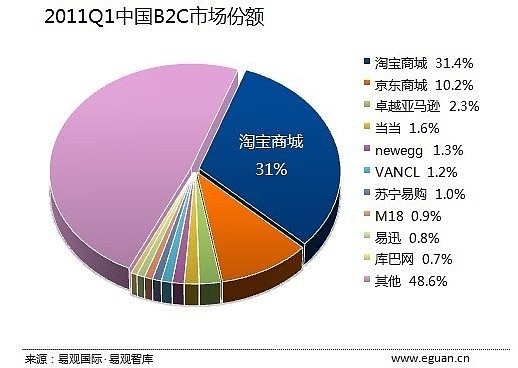

淘宝商城官网显示,自2008年4月成立至今,淘宝商城已拥有4亿多买家,40000多家商户,70000多个品牌。据易观国际数据,2011年一季度中国网上零售B2C市场交易规模达到470.7亿元,淘宝商城销售规模环比增长23%,在整体市场的占比保持在30%以上,其后为京东、卓越、当当、新蛋等B2C商家,其中淘宝商城和京东商城总共占据逾四成市场。

另据艾瑞发布的《2010年中国B2C在线零售商Top30榜单》显示,不管在交易额还是月均访问人次上,淘宝商城都占据绝对领先优势,具体数据如下:

(图注:2010年中国B2C在线零售商交易额排行榜)

(图注:2010年中国B2C在线零售商月度访问人次排行榜)

4.支付宝的竞争对手

4.1第三方支付市场交易规模

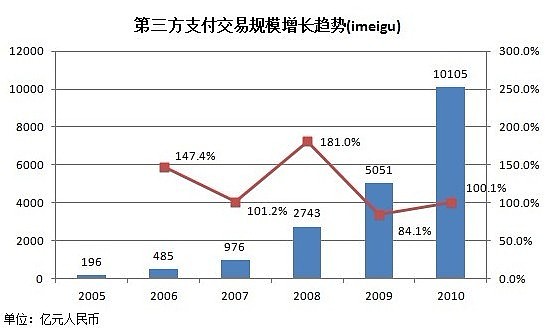

第三方支付工具伴随电子商务兴起而出现,也随着电子商务的蓬勃发展而迅速发展。截至目前,除了电商行业,第三方支付已涉及保险、航空、票务、基金、房产等多行业,并覆盖到网游到航旅、教育、生活服务、公共事业缴费等众多领域。据艾瑞统计,中国第三方支付交易额2008年、2009年、2010年增长率分别为181.0%、84.1%、100.1%,其中2010年第三方支付交易规模10105亿人民币,已达2007年的10倍以上。具体如下图

另据中国电子商务研究中心预测,未来几年国内第三方支付仍将呈现稳定增长趋势,至2012年第三方支付市场规模将达22500亿元。

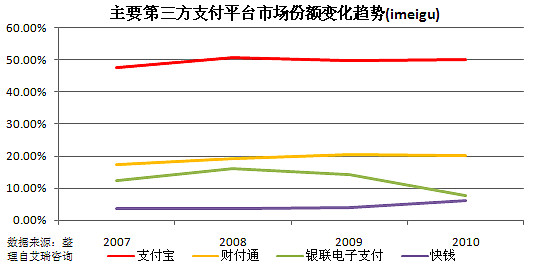

4.2支付宝的市场份额

国内主要的第三方支付平台包括支付宝、财付通、银联电子支付、快钱、汇付天下、易宝支付、环迅支付等。从市场份额变化情况来看,2011年二季度支付宝继续以49.2%的市场份额排名第三方支付市场首位(按交易额计),财付通、银联电子支付、快钱分别以20.97%、8.07%、7.32%的市场份额排名二至四位。从份额变化趋势来看,银联电子支付呈现下滑趋势,而快钱则增速明显。

5. 阿里云计算竞争对手

5.1中国云计算产业概况

云计算产业包括三个层次的服务:软件级服务(SaaS)、平台级服务(PaaS)、基础设施级服务(IaaS)。软件级服务属上层分级,提供各式各样的软件服务,消费者可直接使用这些服务;平台级服务属中层分级,打造程序开发平台与操作系统平台,开发人员可以通过网络来撰写程序与服务;基础设施级服务属下层分级,将基础设备(如IT系统、数据库等)集成起来,并提供给企业租用。示意图如下:

再来看中国云计算产业发展。根据计世资讯统计数据,2008年中国云计算市场规模达到315.2亿元,同比增长33.2%;2009年云计算市场规模达403.5亿元,同比增幅28%;2010年规模达559.3亿元人民币,同比增长29.3%;预期2011年-2015年,云计算市场仍将持续高速增长,年复合增长率达50%以上。

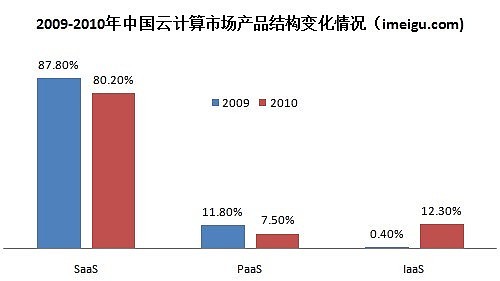

从云计算市场产品结构来看,2009年SaaS占云计算市场规模达87.8%,PaaS占11.8%,Iaas占0.4%;2010年SaaS仍占据80.2%,PaaS下滑至7.5%,IaaS稳步上涨至12.3%。具体如下图所示:

5.2阿里云市场份额

阿里云公司创建于2009年,为阿里巴巴集团第五家子公司,自创建后一直低调运作,扮演阿里巴巴后台服务者角色。直到2011年,阿里云才逐渐推出相关云计算服务,例如社区网站云计算、渲染云计算、应用托管、API和开发者工具等。从产品结构看,阿里云主要提供SaaS类,并未提供IaaS 及PaaS类服务。

根据易观国际Enfodesk产业数据库中《2011上半年中国管理型SaaS市场季度监测》数据显示,2011上半年中国管理型SaaS市场季度收入达2.33亿,环比增长-14.9%,同比增长12.6。其中各个厂商的份额如下:

上述公司均为中国比较老牌的SaaS厂商,比较早开始试水云计算,目前也开始逐渐向云平台转型。

(阿里集团系列研究来自雪球分析师@江涛 @申文风,转载请注明出处)