水文一篇。其实本来想写一篇大的,后来发现要找好多资料 太累了。水水更健康。

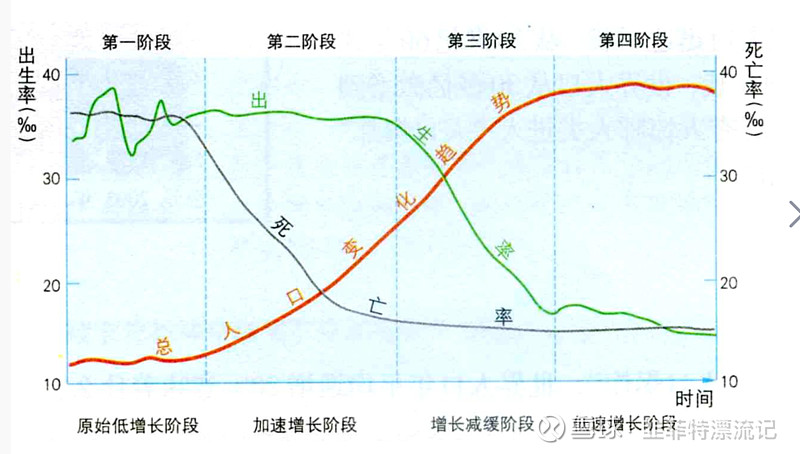

先做一个科普,种族增长曲线,也叫逻辑斯蒂曲线,程S型,人口增加曲线就是这种曲线。

这个图有什么用呢?这个图其实也是一个新产品的渗透率曲线。

一个新产品,出生的时候,会面临很多质疑,功能是否完善,价格是否合理,

这时候大部分人是不会接受的,只有一部分敢于吃螃蟹的勇士,会先开始尝试,

这些人体验过后,如果确实好用,会慢慢影响身边的人,这时候会呈现一个加速。

再往后,考虑到不少人,因为经济年龄或者其他原因始终不愿意接受,这时候渗透率会明显减速,达到一个饱和的状态。

按照以往研究,渗透率到10%,往往会加速,到50%,往往开始减速。

因为一方面渗透率到10%了,身边不少人开始体验了,会带来从众,攀比心理,是利于渗透率加速的。

另一方面,渗透率到10%,意味着产品打磨的比较成熟了,能为广大消费者接受了。

有一个很好的投资办法,就是在行业成长初期买入(渗透率5到10%),在行业饱和时候(渗透率30%到50%)卖出,再切换到下一个新行业。

按照渗透率从5%到50%简单测算,整个行业大概是10倍空间,中间优秀的个股会会有20到30倍的空间,去掉头尾,30倍股赚个5倍是比较常见的。

我们找几个行业回测一下。

比如电动车,19年以前都是质疑声,蔚来一度面临破产,特斯拉也一直找不到盈利的点。但是20年以后,电动车因为技术,成本都大幅度改善,一下子变得真香,

20年的电动车渗透率只有5%,今年第一季度只有7%,上个月的渗透率已经有20%,今年12月的渗透率,我估摸有25%以上,而比亚迪预测明年新能源车渗透率会达到35%

这从5%到35%经历2到3年,涌现无数10倍以上大牛股。

比如智能手机,2004-2009 渗透率到了14.4%,而 2009-2014年 的 5 年间渗透率从 14.4%快速提升至 69.3%,之后开始减速。中间龙头苹果涨幅超过10倍。

比如苹果耳机。19年开始快速发展,带动了立讯精密,歌尔股份一堆10倍大牛股。

比如CXO,国内替代国外,产生了昭衍新药,美迪西,凯莱英,药明生物,泰格医药,药明康德等无数大牛股。

而钻石,去年的渗透率从克拉数来说是7%,按照产能大约是2%,今年应该又提高不少。

钻石爆发有几个契机,第一是M国联邦贸易委员会(FTC),在2018年重新定义了钻石,删除了“天然钻石”,认为培育钻石和天然钻石都是属于真钻

第二,戴比尔斯自己也收购了一家生产培育钻石的公司,

第三,培育钻石的成本和质量,呈现了量变到质变的一个过程。以前比如1克拉,天然的卖5万,培育卖4万,的确没吸引力。但是1克拉的培育,只卖到了1万,这就有很大的诱惑力了。

渗透率应该按照克拉数7%计算还是按照产值2%计算? 我认为按照2%计算比较好。

东西便宜的结果,一定是多买,而不是省钱。

想想双十一打折,你是多买了产品,还是省钱了?

以前一个钻戒,现在可以买一个钻戒加耳环加手链加项链。

为什么其他产品渗透率到10%才加速,钻石现在就加速了。

最大的区别,就是之前所有的新产品,都是性能改变,价格提高(不变)。

比如电动车总体是性能改变,价格不变。

智能手机是性能改变,价格提高。

苹果耳机是性能提高,价格提高。

性能改变这个东西,是一个定性的判断,很难用具体的数字表示,但是价格大幅度下降,是定量的,更容易被接受。

从2%渗透率到40%渗透率,就是20倍的行业,现在的钻三杰 $黄河旋风(SH600172)$ $中兵红箭(SZ000519)$ $力量钻石(SZ301071)$ 中兵从底部起来最多也才5倍。(底部因为18年股灾,本身底部就严重偏低)。黄河底部起来也差不多5倍,(底部有2个,一个是疫情恐慌底,一个是年初杀小盘股导致的,底部也偏低)。一个技术大变更,20倍以上的行业,只涨这么点真的是顶么?我反正不信。