从2018年初以来,保险行业一直是我的第一仓位,理由就是简单的定性分析,我认为保险行业在国内还有非常大的发展空间,并且行业现在已经进入了高速发展的轨道。在买入保险股票期间我看了很多大V的分析文章,在其中收获较多,但是因为保险行业涉及的专业概念较多,所以一直想等彻底的学习完以后,再写保险行业分析文章,记录一下自己的研究过程及成果。

从今年四月份开始,我开始从头研究保险行业,首先对保险行业的分析方法进行梳理,然后再对保险公司的财报进行解读。目前已经完成了保险行业分析方法的梳理,但是由于文章标题起的不是很好,没有说明其中的内容大义,所以要做一个总结,把每篇文章都讲了什么内容要做一个介绍。(文章首发于个人微信公众号“数据民工LHB”,欢迎关注!本文公众号原文 )

一、 保险产品及特点介绍

要研究保险行业,首先要知道什么是保险?保险产品有什么特点呢?保险的特点又导致了保险行业有哪些与众不同呢?这就是我在《保险的概念与产品特点的详细介绍》这篇文章回答的问题。

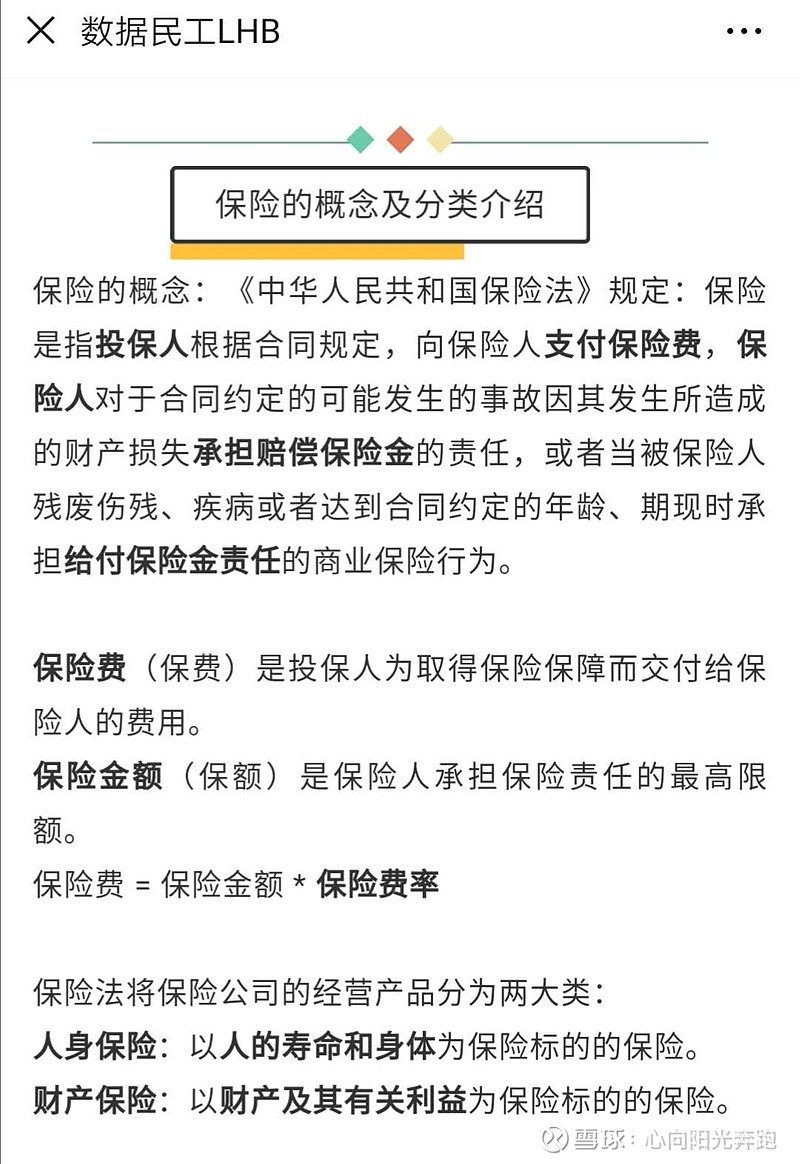

这篇文章中介绍了保险的概念,将保险分为人身保险和财产保险两大类。

人身保险主要分为寿险和健康险,其中重点是寿险。寿险是以人的生死为标的,其风险事件的发生概率和时间分布有很大的不确定性。也正是由于寿险产品长期性和不确定性的这些特点,就导致它在产品定价和后续会计处理时,需要对很多远期的关键变量进行估计。

财产保险中最主要的就是机动车保险,我以中国平安2019年4月保费收入占比为例,说明了机动车险占财产保费的七成。财险最大的特点就是承保和定价周期非常短,例如机动车险都是一年一签,财险企业的会计处理很简单,与普通的消费类企业的会计处理是一致的。

二、 依据偿二代转型后重新定位保险企业

在了解了保险产品的特点以后,下一个问题如何分析保险企业呢?在分析之前,首先需要弄清楚保险企业是如何盈利的?近年来保险公为何纷纷转型?基于保险企业转型后的盈利模式,如何对保险企业定位呢?这就是我在《依据盈利模式如何定位保险企业》这篇文章回答的问题。

我在文章中首先分析了保险产品的盈利模式。寿险产品的盈利来源是利差、费差、死差,文章中给出了三者详细的概念和解释。财险产品的盈利来源于承保利润和投资利润。

然后文章介绍了依据险企盈利模式不同,对保险企业的定位就不同。对利差依赖较大的险企,就定位为一个强周期的资产管理公司;对费差和死差依赖较高的险企,就定位为一个稳定增长的消费性公司。

再然后介绍了“偿二代”的监管内容以及背景,确定为保险姓保,迫使了保险企业被迫转型,改为主要销售长期保障类型的保险产品。

最后说明了依据保险公司目前改革后的盈利模式,应该将保险公司定位于稳定增长的消费性企业,不要再特别关注他的高贝塔属性。

三、 保险公司的估值方法

在明确了保险公司的盈利模式以后,如何对保险公司进行估值定价呢?这就是我在《保险公司的估值方法》这篇文章回答的问题。

我在第一篇文章中介绍了寿险产品的长期性和不确定性,导致会计处理比较复杂,所以对寿险产品在估值时,先介绍了保险行业独特的两个概念与理解,那就是内含价值和新业务价值。然后介绍了两个概念计算过程中重要的假设——折现率及投资收益率。最后介绍了对于转型后的保险企业的估值定价方法是:内含价值+新业务价值倍数。

财险产品的估值采用市盈率指标即可。在评估财险经营状况时采用综合成本率指标。

四、 新会计准则下评估保险公司的经营状况

在清楚了“偿二代”的监管背景和保险公司的估值方法之后,在保险行业实施新的会计准则下,对保险公司的经营状况和价值如何进行评估呢?这就是我在《新会计准则下保险公司价值分析的方法》这篇文章回答的问题。

在保险行业实施新的会计准则下,对保险公司经营状况的评估,要采用两个保险行业中精算的概念,那就是营运利润和剩余边际。并且我引用了泰康寿险CFO的演讲内容,描述了保险精算的概念及相互之间的逻辑关系。以香港友邦保险为例,说明了保险企业经营应该看重的是稳定的营运利润的增长。

投资者对保险公司股价的分析主要看三个数字:一个是税后营运利润OPAT,一个是内含价值的增长尤其是新单价值对当年的贡献,另外一个是新单价值的增长速度。

最后,我讲了一个在折现和复利计算中都用到的数学问题,那就是在金融计算中非常有意思的指数函数。

五、 营销队伍对保险公司的重要性

前面已经讲到,保险公司在“偿二代”后,都转型为重点发展长期保障型保险产品。在战略类似的情形下,保险公司的执行效果又由什么决定呢?各家保险公司的营销能力又取决于什么呢?这就是我在《保险公司营销队伍的重要性》这篇文章回答的问题。

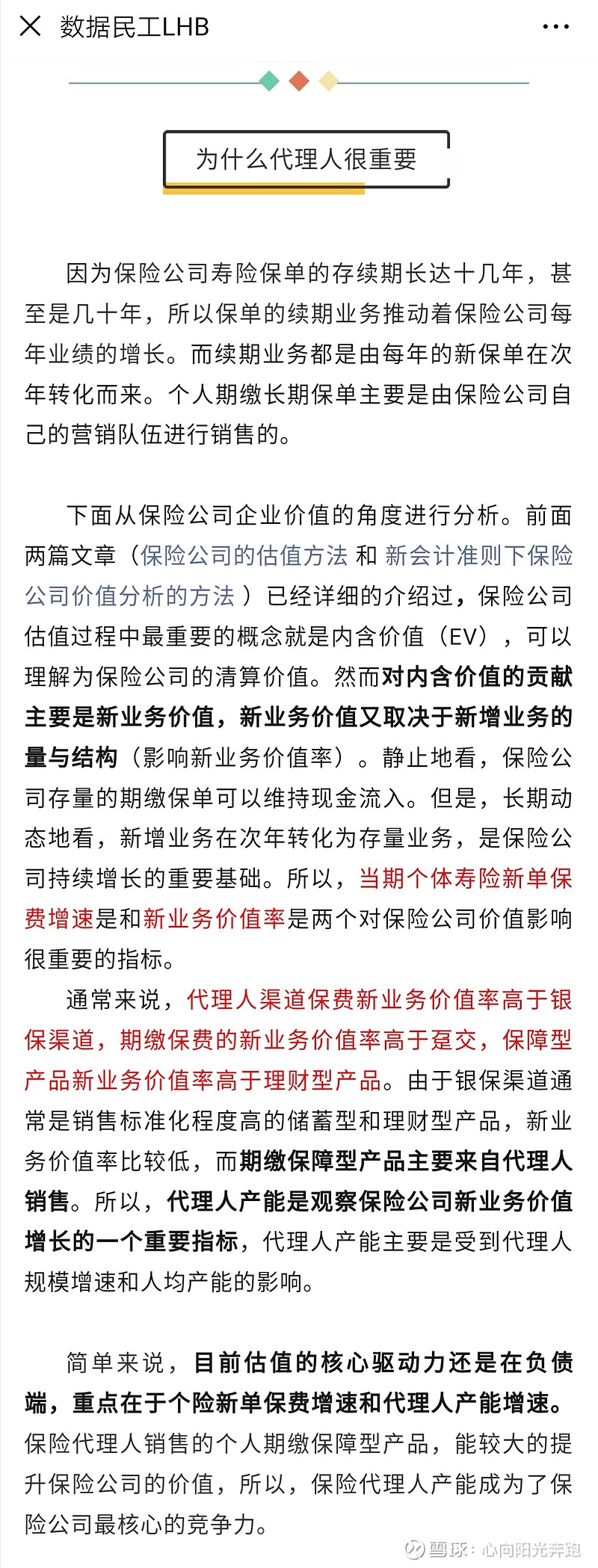

首先解释了对内含价值核心驱动力在负债端,重点在于个险新单保费增速和代理人产能增速,保险代理人是保险公司额核心竞争力。然后介绍了保险代理人的现状,不仅要关注保险代理人规模的增长和留存率,更要关注人均产能的增长。

最后对保险公司2018年年报中披露的保险代理人情况进行了对比,平安保险的代理人规模和人均产能都远高于其他保险公司。

六、 保险财报中涉及其他概念

在理解了前面五篇文章以后,基本就学会了分析保险行业的方法。我在阅读保险公司财报和券商研报时,还遇到其他一些保险行业中的小概念,所以在《保险行业分析中小概念》这篇文章中做一个补充。

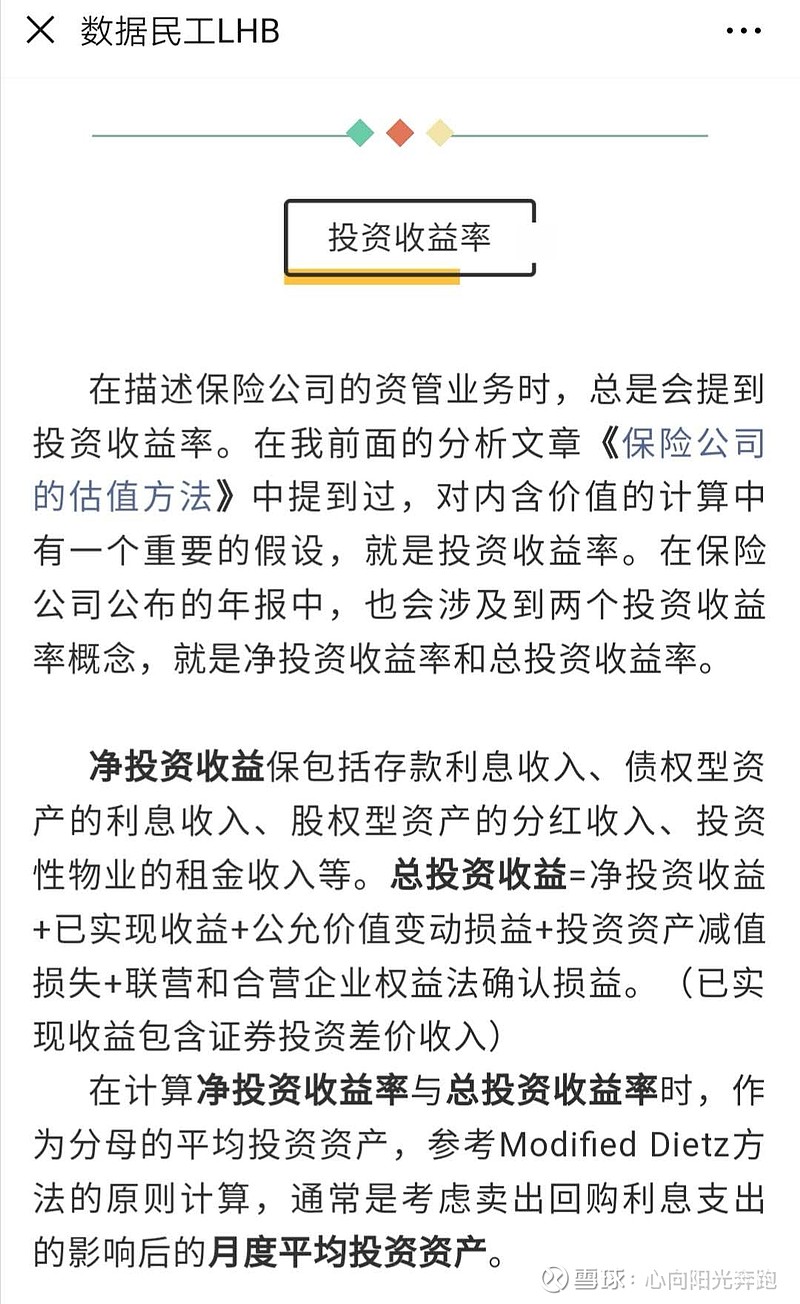

在评估寿险新业务经营情况时,经常用到新业务价值率的概念。在保险财报中,关于投资端有净投资收益率和总投资收益率的概念。在保险的分类中,还有原保险和再保险的概念。

结语

我在完成前面六篇关于保险行业分析方法的研究的过程中,明显感觉到与房地产、其他制造业等相比,保险行业分析方法还是非常复杂的,研究起来还是比较烧脑的,希望有兴趣的读者一起交流。

在接下来的几篇文章中,我将会对中国平安、中国太保、新华保险的2018年报和2019年一季报分别进行解读,从我自己的角度,提取一些关于企业价值的信息。

微信公众号首发更新文章!欢迎微信搜索关注公众号“数据民工LHB”!

带#保险股投资攻略#标签 (添加一个标签参加比赛,让更多的人可以看到这篇文章!)