本文分两部分,第一部分先简要介绍*ST奇信的当下情况;接着,以“雅博股份、ST实达和ST星星”为例子探讨*ST奇信的转型充分性。

最近比较忙,说奇信说的比较多,后面应该会减少发言了,因为该说的差不多说完了。

一 ST奇信的当下情况

1、新余投控大股东的股权购买花了10.94亿,取得成本在16.21元/股,后续奇信多次给上市公司借款达到11.58亿元;累计投入现金22.6亿,不过这里的纾困借款在后期重整方案中估计会分期现金还款,不用转增股本;按照大家讨论的观点,11.58亿不应算债权。

2、新余投控的股权比例已经有30%,足够了;原控股股东叶家违约(对赌失败要赔偿2.1亿)和违法(将收回的1.3亿元转入自己的关联公司),已经被新余公安刑事立案,叶家还剩20%股权,很可能协商用来引进产业投资人;这样转增股本比例估计不高。

3、新余投控为避免同业竞争,要么将同类资产注入到奇信,要么转让给第三方;结果新余投控选择了剥离,组建新的“城建集团”,目的是为了转型;所以对于奇信未来,投控也不希望奇信继续做基建(不然为何非要剥离,而不是等待注入奇信?);还有城建集团也不会做奇信投资人,因为应该还没组建好...

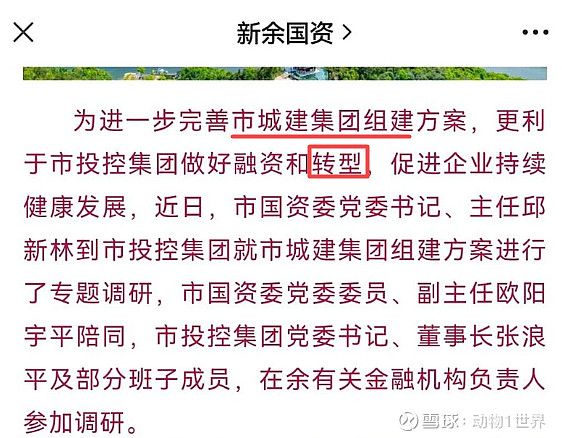

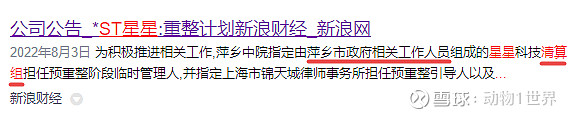

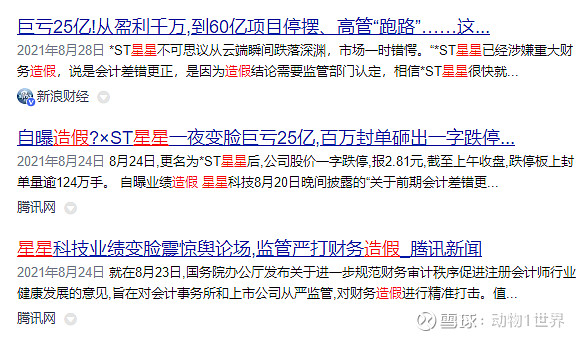

4、奇信的重整管理人是清算组,成员有:ZF副秘书长,GZW主任,金融办主任,成员有审计副局长,江西破产管理人协会副会长左北平;去年的ST星星,管理人也是清算组,一批政府高官参与,星星的问题比奇信复杂不少(财务造假,突然巨亏25亿),最终各种救...直接增送很多资产,保住了壳。。

相比较,奇信真是干净多了。。江西管理人副会长左北平想必也很了解星星的重整吧!![]()

关于奇信的基本情况,我最近的帖子已经说了不少,先这样吧。

二 雅博、实达和星星的转型案例

1. 雅博股份 市值百亿

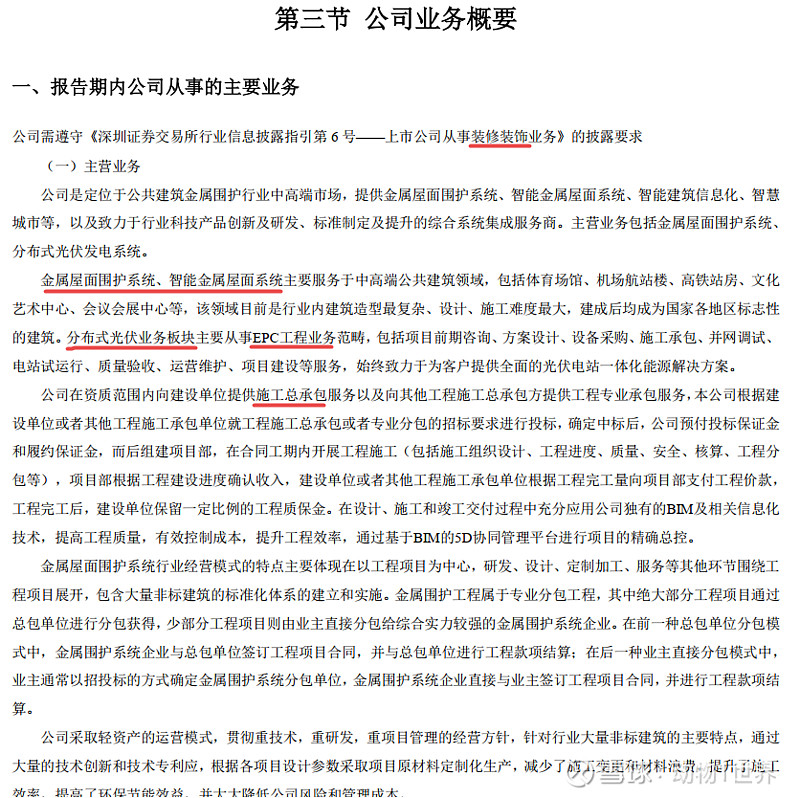

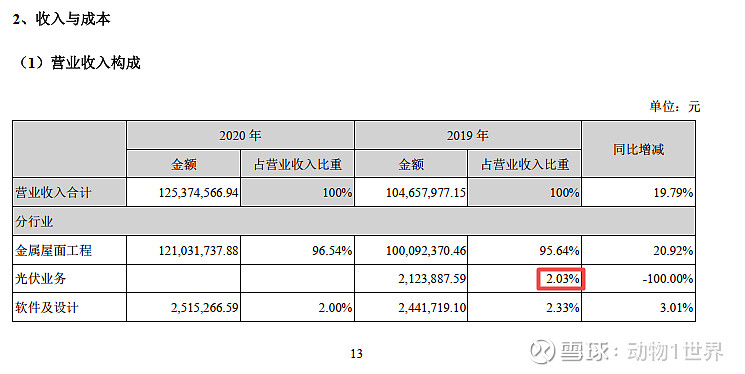

先看雅博20年年报介绍的主要业务,属于装修装饰行业;围护系统+分布式光伏业务,分布式光伏业务从事的是EPC业务范畴,搞的还是设计施工运营等等。见下图:

根据下图可见,光伏营收19年占比2%,20年0,可忽略了;20年前主要是金属屋面工程(装修类)

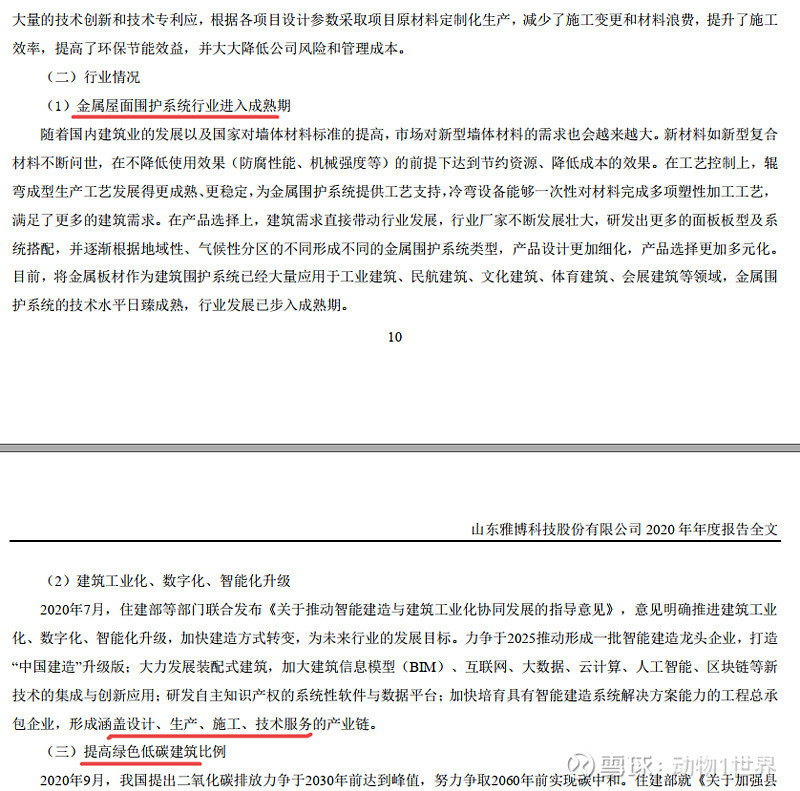

再看20年年报介绍的行业情况,谈论的依然是建筑业务相关(金属维护系统、装配式,BIM,大数据,低碳建筑等等),见下图:

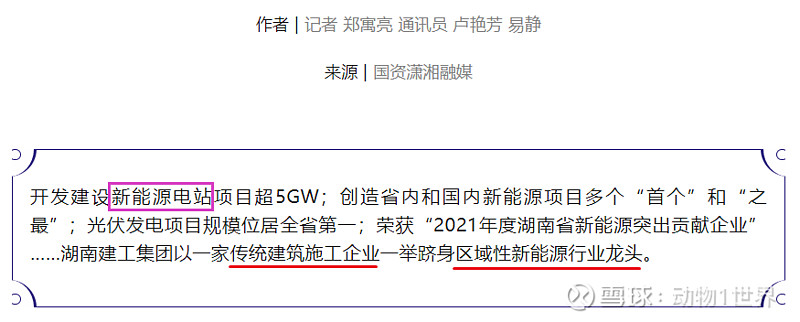

再看重整后的雅博股份官网,除了建筑相关业务,增加了绿色新能源;真的是焕发新生的感觉。

22年2季度,光伏业务占比明显增加,单季度营收也从2亿增加到6.8亿,目前市值也百亿了,光伏业务对市值提升明显。。

有人会疑问,施工企业转型光伏一体化难度如何?见下图:

最后再看看雅博股份的股价走势![]() (完全就是长牛股的走势啊)

(完全就是长牛股的走势啊)

说明资金对于重整转型的公司,持续看好。。今年的ST博天,公司说要转型盐湖提锂和氢能源,然后成为今年的重整龙头![]()

2. ST实达 市值百亿

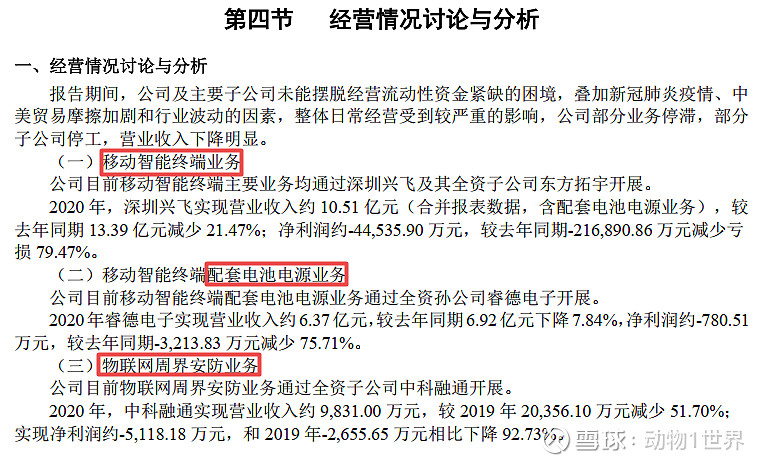

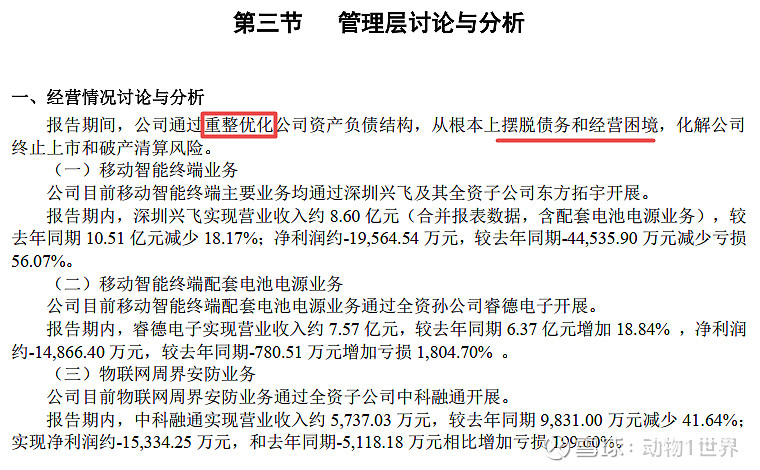

先看实达20年年报的主要业务:移动智能终端,配套电池业务,物联网周界安防业务;总营收18亿。

再看21年年报,重整优化了资产负债结构,但是业务类型目前还没怎么增加。。

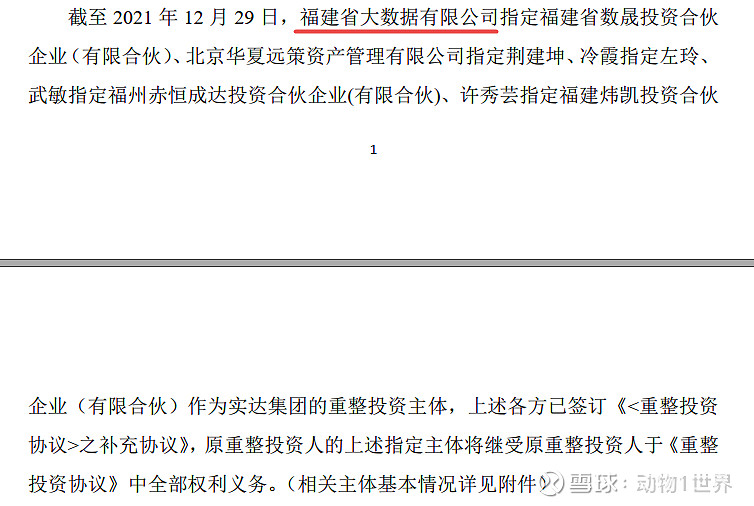

重整投资人如下:福建大数据有限公司

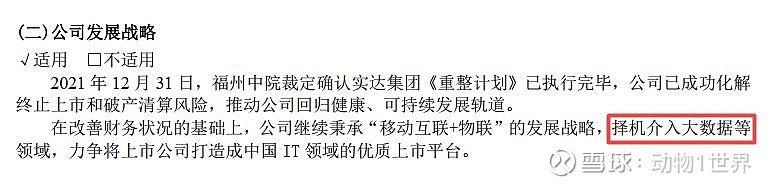

再看公司的未来规划(转型):择机介入大数据领域![]() ;实达这个股很特别,填全后持有人先巨亏,接着连板18天才回本。目前市值118亿,奇了怪了,就是跌不下来,超出我的认知啦

;实达这个股很特别,填全后持有人先巨亏,接着连板18天才回本。目前市值118亿,奇了怪了,就是跌不下来,超出我的认知啦![]() ,可见预期的转型重生可以极大的改变股性。。

,可见预期的转型重生可以极大的改变股性。。

最后看壮观的股价走势图![]()

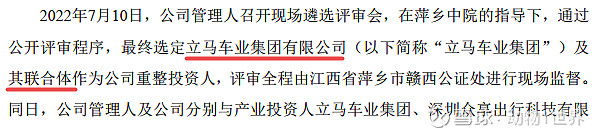

3. ST星星 市值百亿

星星的主营暂时没变,所以直接看21年年报;主营一般般

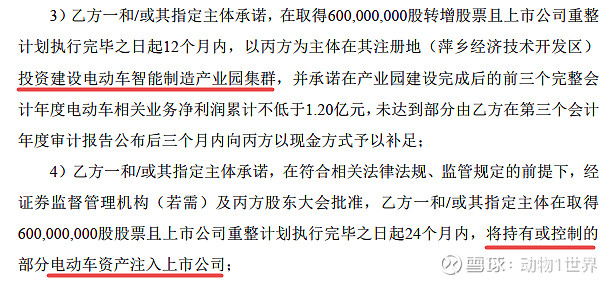

直接看重整投资协议吧:投资人底牌出来后大涨,说明资金觉得立马车业不错,但是重整协议出来后又暴跌,可能是觉得10转增15有点高(个人觉得星星能找到这样的已经算不错了,而且立马承诺注入电动车资产,拿一些低价股权是合理的),有比较专业的股友也认为星星后面会慢慢涨,因为这类产业投资人在今年的重整股确实不算差了(相比ST凯乐等)

具体如下:立马获得26%股权,承诺投资产业园集群和注入资产。。(这其实相当于借壳上市了吧,星星也直接增加了电动车业务)

三 奇信转型路径

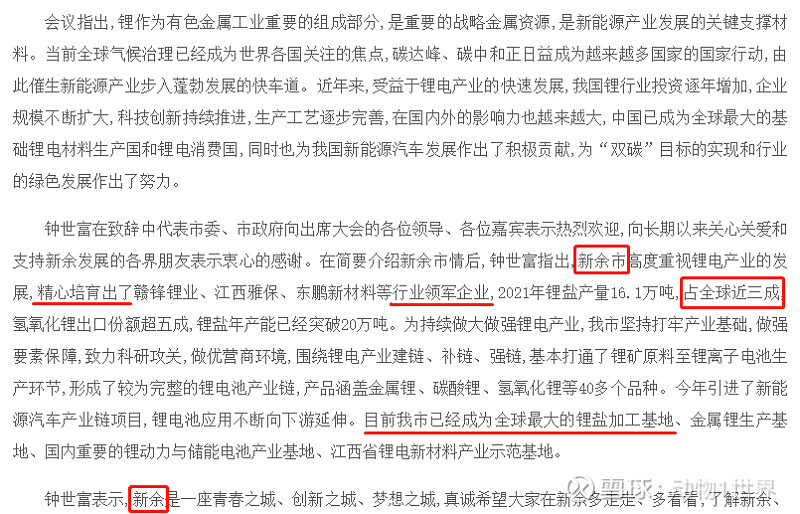

1、根据 第二部分的案例,奇信增加主营业务完全没有问题;甚至有些人猜测世界锂都新余66家锂电公司有可能报名,也不能排除可能性。没人规定不准增加不相关的业务!

2、锂电有可能,只是我不怎么愿意说罢了,不想提高太多预期,我希望大家也放低预期。之前15连板,我认为就是有些消息资金进来,知道“重整”背后的意义![]() ,一般散户,10个板以后就不敢追板了吧?

,一般散户,10个板以后就不敢追板了吧?![]()

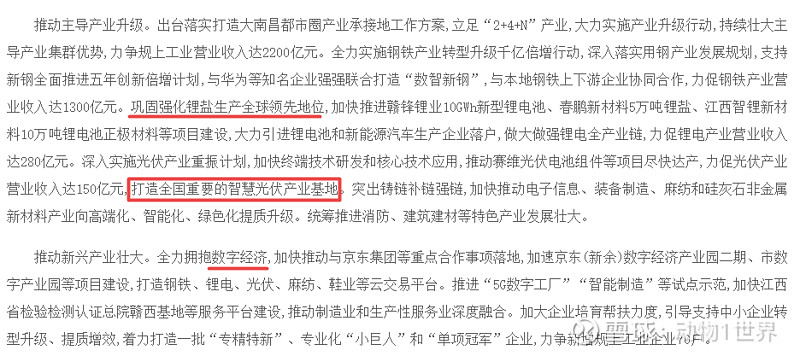

3、下面是22年新余政府工作报告;其实新余的光伏产业也挺强的,而且能和奇信的主营装修构成协同,是产业和政策支持方向,背靠新余国资的资源,潜力大![]()

说太多没用,奇信目前的市值17点几亿,是对应装修的行业估值(广田37亿市值),这就是为啥我认为奇信预期差大的原因。

私下里和别人讨论,很多人认为新余国资重整,是借机会实施转型,不然根本没必要搞重整。

重整转型,一来,可以降低负债率,二来,找到新的营收增长点;

目前新余国资股权成本16块多(目前股价8块多,虽然已经翻倍),还借给奇信10亿多现金借款![]() ,如果考虑投入的现金,股权成本是33元

,如果考虑投入的现金,股权成本是33元![]() ;

;

如果还是装修业务,这种低利润的业务,借款的钱都很难收回来吧![]()

声明:以上为个人的一些思考,不构成买卖建议,自负盈亏。