1951年的一天,当时沃特施洛斯在为格雷厄姆工作,沃特施洛斯向格雷厄姆推荐一只股票,这家公司掌握了可以生产复印机的技术,有着很好的发展前景。但格雷厄姆说:“沃特,我们不买这样的股票。”非常具有戏剧性的是,这只股票就是后来的大牛股施乐。

格雷厄姆为什么不买施乐?是因为格雷厄姆看不出施乐的收益成长潜力吗?还是有其他原因?

首先,施乐这样的成长股是大多数个人投资者包括机构最想寻找的一类股票。格雷厄姆却眼睁睁看着这样的大牛股上涨几十倍,而拒绝买入,看上去似乎很傻。其实要得出其中原因并不难,首先我们要弄清楚,格老的投资方法是以安全边际为基础的,并不是以精准预测未来为基础的。这一点与很多机构的做法都不同。也就是说在未来收益成长和股价充足的安全边际两个条件只能二选一的情况下,大多数机构会优先考虑未来收益增长;而格雷厄姆则会优先考虑股价是否有充足的安全边际。格雷厄姆拒绝买入施乐,应该是因为这股票的股价达不到他充足的安全边际的要求。

有人会说,为什么不买入同时能满足充足的安全边际和未来收益成长两个条件的股票?也就是说以极低的价格买入好公司,因为这样的机会很少,格雷厄姆买入的政府雇员保险公司,就是这种两全其美的情况。如果投资者坚持一定要买入这样的公司,估计要忍受很长时间空仓等待的煎熬。

像这样被格雷厄姆故意错过的大牛股可不止施乐一只,其实早在1940年出版的【证券分析】中,格雷厄姆就提到了当时的热门股可口可乐和高速成长中的菲利普莫里斯。请注意这个时间是1940年。今天来看,这两只股票可能是上个世纪最牛的几只成长股。

股价充足的安全边际优先是格雷厄姆的原则,他追求的是定量数据上的便宜。尤其强调资产的保护,他认为一切分析都要从净资产出发,然后再考虑收益等其他因素。当然,不一定说每只股票的买入价都必须低于净资产,对于成长股,他认为,如果能以1倍PB甚至是2倍PB买到这些成长股,都是值得的。也就是说2倍PB是他对成长股出价的上限。如果是以5倍PB甚至10倍PB的价格,即使是1940年的可口可乐和菲利普莫里斯,他也不会买。其实他并不是不喜欢这些成长股,他只是不喜欢他们的价格。他能做到坚持自己的原则,不越雷池一步。

而很多巴菲特迷认为,格雷厄姆作为“捡烟蒂”理论的提出者,但他的这种理念有其特定的时代背景(说白了就是过时了),在现阶段,巴菲特、芒格提倡的“以合理价格买入优质企业”的原则或许更合适宜。按照格雷厄姆的原则买不到好公司,我们早已经跟随巴菲特跳过了猿的阶段,直接进化成人了。

格雷厄姆真的不清楚可口可乐和菲利普莫里斯这样的有着很高品牌价值的轻资产公司自身的优势。其实并不是这样,他曾在著作中这样论述:

现代条件下,商誉甚至是高效率的组织性等所谓“无形资产”,从纯经济的角度来说,完全和房屋机械等同样真实。这些无形资产的收益与那些只需要现金投资的生产设施相比,甚至可能更不易受到竞争的威胁。此外,在条件有利时,资本投资规模相对较小的企业增长速度可能会更快。通常它用来扩大其销售和利润的开支更低,因此,对其股票持有人来说,这种企业比一家每 1 美元的销售额都需要高额厂房投资才能完成的企业来说,盈利更为迅速,更加有利可图。

为什么这么多投资者包括机构如此喜爱成长股呢?我认为最主要的原因是那些大牛股在回溯历史时,让人一目了然,更富有戏剧性,更容易给人留下深刻的印象,比如香港上市的腾讯控股,过去十年上涨了100倍;而格雷厄姆投资体系下寻找的股票,并不是那些能翻十倍甚至几十倍的大牛股,而是一个又一个的在数据定量上极其便宜,股价向下有保护,而且股价向上有翻倍潜力的投资机会,并通过调整组合中的股票达到持续的资本增值,并不像买入一只大牛股那样直观而且富有戏剧性。这可能也是很多机构不喜欢格雷厄姆方法的原因之一。

我不会直接下结论,认为格雷厄姆这样以股价充足的安全边际优先的选股方法就一定更好,但我们可以从几个方面进行探讨这个问题。

一. 从概率分布角度来看,从这些股价有充足安全边际的股票中选出未来高收益率股票的概率远远高于从成长型股票中选出的股票。

而且安全边际法更加容易。因为安全边际法是被动投资,以时间换空间,一些美国老牌价值型基金,祖孙三代接管同一个基金,我不太相信祖孙三代同是高智商的天才,这个概率很低。这些价值投资大师当中,格雷厄姆是多学科天才型的人物,巴菲特和赛斯卡拉曼的智商也非常高,而施洛斯的智商应该只属于普通,但施洛斯的业绩一样做的很好。其实投资并不是智商160战胜智商130的游戏。

选出未来成长前景最好的股票,是大多数机构和个人都喜爱的方法,所以这类股票投资的竞争者就会非常多。就要求投资者对行业格局,各个变量,上游下游了如指掌,对行业认识的深度必须超越市场,才有可能做出超越市场的投资决策,这样的要求非常非常高。各个基金的研究员包括卖方研究员,基本都是名校毕业的高智商人才,他们中的大部分都认为自己的认识可以超越市场。但不论他们有多自信,由于概率的原因,作为整体,成长股投资都不可能战胜安全边际价值股投资。这一点,美国很多家机构对价值型股票和成长型股票收益率做了几十年的历史回溯比较,结果都差不多,价值型股票都完胜成长型股票。这里不再赘述。

二. 从容错能力的角度来看,以股价充足的安全边际优先的选股方法容错能力更强,很多情况下,即使你判断错了,也可以赚钱。

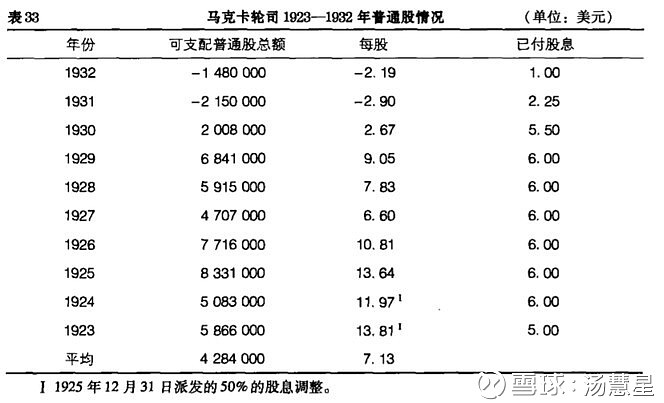

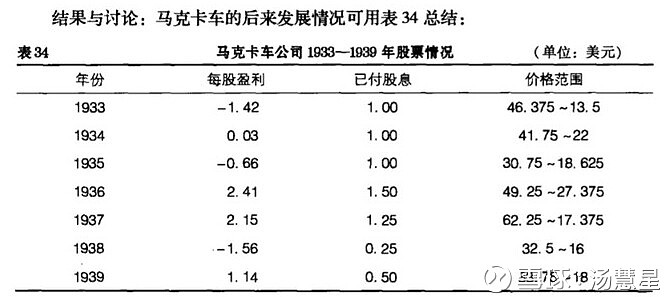

举一个1940年版【证券分析】附录上的一个案例马克卡车公司,这也是我个人最喜欢的一个案例。1933 年马克卡车公司股价只有15美元,公司已经连续两年亏损,股价相对于资产和平均收益都极其便宜,有足够的安全边际。

从定性的角度来看,这家公司是重要产业中最大的企业,因此有充分理由期待它可以重新获得从前高收益,收益最终很有可能均值回归。而分析者也认为重型卡车制造商的前景应该非常好,马克汽车股票价格偏低看起来是非常不合逻辑的。

最终结果,分析师对行业前景的分析是错误的,由于马克公司在行业中的地位下降,并没有出现收益均值回归。 但是,在1933年以15美元买入马克卡车,依然可以获利丰厚。

其实,这就是安全边际的力量。这个案例展现了优先考虑股价是否有充足的安全边际的选股方法的容错能力,即使对公司未来前景不及预期,只要有足够的安全边际,也可能大概率赚钱。

这样的案例在港股有很多。今年以来我见到至少有三只股票,在收益没有好转的情况下,股价莫名其妙的上涨。比如英皇娱乐酒店,兴达国际,英皇钟表珠宝。不论上涨是因为大盘整体上涨还是某机构发现了他们的价值。但前提条件是这三只股票的股价相对于价值都足够便宜,都有着充足的安全边际。

而按照未来收益成长优先原则买入的股票,如果收益成长不达预期,很可能就要付出代价。

三. 以股价充足的安全边际条件优先的方法,有资产和收益的双重考量,这样以资产为分析的出发点,更加符合商业思维逻辑。格雷厄姆认为不论是买成长股还是价值股,都要以一个老练的商人收购公司一样去思考,这是验证买入是否合理的一个试金石。而以未来收益增长条件优先原则买入股票,只有收益一个考量标准,验证条件比较单一。另外想象一下,李嘉诚这样老练的商人会因为一家公司今年的收益增长了30%,超出市场预期而加价30%来收购一家公司吗?这是不符合商业逻辑的,这种事情也只有在金融市场里能干的出来。

四. 一个行业的前景是变化无常的,看上去好的,不一定好的;看上去差的,或许没那么糟。

有两家公司,一家是热门股,一家是冷门股,估值相差很大。热门公司每股净资产10美元,股价45美元。冷门公司正好相反,每股净资产40美元,股价是25美元。

其实,他们是一家公司,波音公司的两个不同的年份。1939年时,波音公司股价45美元,每股净资产10美元,盈利不多,但前景被看好;1947年,二战结束,投资者认为飞机卖不出去了,不看好波音的前景。

最终的结果是,1939年,45美元买入波音的人会损失惨重;1945年,波音市场前景不被看好时买入则获利丰厚。

以上四点,用来说明安全边际选股法相对于未来收益成长法选股的优势。

另外,很多成长股投资者认为这些股票代表一个国家的未来,为什么要去买那些没人要的夕阳产业呢?

这一点我同意,这些热门行业确实是一个国家的未来。首先,我们应该清楚,选出未来前景最好的行业并不难。但是,要从这么多行业竞争者中选出最终的胜者可绝对不是一件容易的事,一将功成万骨枯。美国的航空业,电脑业,汽车业制造业都曾经是当时的朝阳产业。

20世纪早期,汽车制造业在美国绝对属于朝阳产业,行业高速发展,但是我们可以看看这些早已经消失的汽车品牌,

从早期众多汽车品牌中找出最后的赢家真的那么容易吗?

再比如现在的VR行业,几乎所有的人都知道VR行业前景广阔,所以必定会有大量的热钱投入到这个行业,加剧行业竞争。这一点可以看看RIO鸡尾酒,早期买入的投资者可能冒着风险赚到钱,但由于没有护城河,大量热钱迅速涌入这个行业,随着百威,AK-47众多鸡尾酒品牌投放市场,竞争加剧。百润股份2016年上半年就直接转为亏损。那些抱着对RIO美好憧憬高价买入股票的投资者,必定损失惨重。而那些当前的冷门夕阳行业,相对来说新入外来竞争压力则要小很多。

以上这些是我关于格雷厄姆拒绝买入施乐这件事的一点思考,关于这个问题,先写到这里吧。@今日话题 $中国核电(SH601985)$$罗牛山(SZ000735)$$中国平安(SH601318)$