记得小时候读武侠小说时,武学高手一般往往是在简单的道理上悟出了武学的最高境界,最终成为一代侠客。其实,投资往往也是如此,有些话看起来很简单,甚至你都轻视地忽略了它的存在。有心的人会在细微处见真知,然后拓展出来,最终领悟其中的道理和精髓。总之,简单,但并不容易。

来,老铁们,推出我今天的主题:在之前我写的《估值的艺术》系列文章中,曾经说过企业的价值是 在经营存续期间以高于投资成本的投资回报率实现增长,最终积累现金流,这样的企业才是真正具备真正内在价值的企业。这句话你真正的读明白了吗?因为在这句话里有着像降龙十八掌中的亢龙有悔关键一招。你也许曾经因为企业经营业绩非常漂亮,但股价却为什么不涨甚至下跌而烦恼,今天就解开这一谜底。

“在经营存续期间以高于投资成本的投资回报率实现增长,最终积累现金流,这样的企业才是真正具备真正内在价值的企业。”这句话里包含着三个变量:投资资本回报率、投资资本、增长率,着三个变量构成了理解企业内在价值的视角。投资资本回报率和增长率是企业价值创造的两个根本性的驱动因子:投资资本回报率越高越好,但增长率不一定是越高越好,因为当企业的投资资本回报率小于投资资本时,企业不是在创造价值,而是在毁灭越大,此时,增整率越高,对企业的价值损害越大。你试想一下,若一家企业的投资回报率低于投资资本时,企业赚来的钱需要不断的购买固定资产,扩大生产线,偿还很高的债务,并且未来实现更高的增长,就需要更多的投资资本,最终企业赚得钱还不够支付企业为了实现增长而支出的钱。也就是说,辛辛苦苦赚钱,还不够偿还债务,表面上看上去企业业绩增长很高,但实际上企业不创造价值,反而是毁灭价值。

很高的投资资本回报率(高于投资资本)时,企业应该考虑的是提高企业的增长率:很低的投资回报率(低于投资资本)首先应该解决的是提高企业的投资资本回报率,而不是一味的提高增长率,否则增长越高,损害越大。比如:我们假设企业的投资资本成本为9%,当企业的投资资本回报率为11%时,增长率为1%时,给企业带来的价值只有4%。但如果投资资本回报率为25%时,增长率为1%给企业带来9%的价值增长。也就是说,投资资本回报率越大,企业的高增长越有意义。

理解了上述的价值创造原理,就明白了企业的估值原理,高投资资本回报率推动高pe,进一步你就明白我在《估值的艺术》系列文章中阐述的估值中的折价与溢价的原因了。下面我们看几个大家都熟悉的公司,明白他们的股价为何有如此差异。

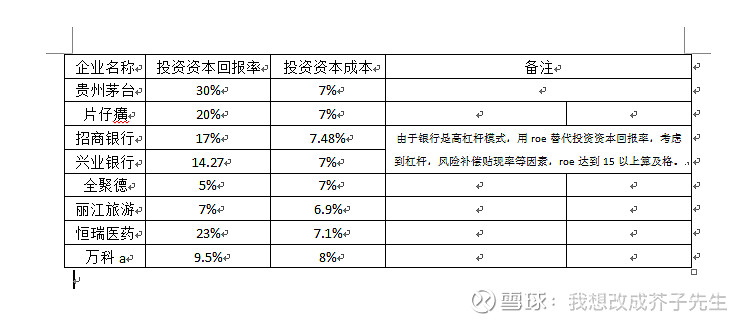

整理了以上一组企业的数据,不难发现好生意的特征:以较少的投入,更多的产出,如茅台,恒瑞医药,片仔癀等企业。那些高投入,低产出的企业是一个烂生意,如丽江旅游,全聚德。同时,银行是一门高杠杆的生意,需要更高的贴现率来补偿风险溢价,理论上roe达到15%算是及格。通过这张简单的表格,就大概知道一家企业是不是一门好生意。为什么全聚德常年股价不涨,虽然吹的有很高的品牌价值,可不创造价值,是毁灭价值的典型公司。有毛用。企业的价值创造必须以货币化的形式体现出来,否则就是没有价值。

投资资本回报率、投资资本成本、增长率是构成理解企业价值创造原理和估值的逻辑起点,必须要深刻理解三者之间的变量关系,以及三者之间的不同组合呈现出不同的生意属性。

简单的话,往往透露着真理;简单,但并不容易。其他系列文章扫码关注我个人微信公号查看: