作者:赛道宝 胡团长

前言

最近,全国各地的乡下,“猪W”频现。由此,地乡镇逐次爆发了各种形式的“埋猪潮”。

一时间,猪肉不敢随便吃的“恐猪潮”逐步蔓延开来。根据我们在江浙和南方等一些地方的了解,最近很多乡镇上出现了猪肉“不敢吃”、猪肉铺无人问津的现象。城里稍微好些,但也有一定程度的波及,尤其是菜市场里,某些小区周边的私人屠宰卖猪市场,影响较大。

机会一:牛肉、鸡肉市场需求大增

牛肉、鸡肉、羊肉作为猪肉的主要替代品,明显迎来了消费的高潮。据我们在江浙和湖南等地的调查,乡镇很多家庭,出现了囤积猪肉、吃鸡、吃牛肉的普遍迹象。同时,我们评估这一阵“猪W”的发酵,尽管在世界其他国家也是“司空见怪”,但由于疫苗很多年都研发不出来,国内的“猪W”现象还将持续蔓延一段时间,才会逐渐在卫生、消毒、管理提升、养殖规范等方面的改善下慢慢变好。

既然方向确切,我们怎么捕捉牛肉赛道、鸡肉赛道的投资机遇呢?胡团长这里向大家介绍一个好工具:赛道宝。我们只需要在其搜索栏里输入:鸡或牛。所有A股,甚至包括港股里所有主营业务与“鸡”或“牛”有关的上市公司,都会清晰的罗列出来。然后,投资者只需要在里面挑选自己喜欢的企业即可,比如:市值最小的养鸡企业;或规模最大的养鸡企业;或者是专门只养鸡的企业等等。一目了然,非常方便。

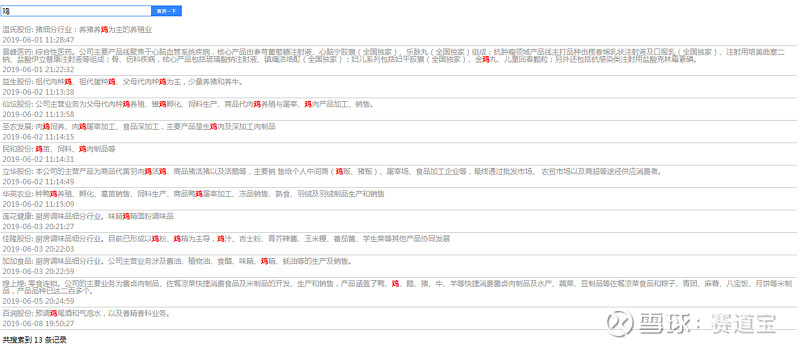

首先,我们打开赛道宝的搜索网站。

然后,我们在搜索栏里输入:鸡

就出现了如下13个主营业务与“鸡”有关的企业:

所有同业企业都列在一张表格里,每个企业的主营非常清晰,对比起来也是一目了然,非常便于我们从整个赛道里选择最好的“黑马”。

我们马上打开“养鸡”业务非常纯正的企业,民和股份、益生股份。发现2019年以来,“养鸡”企业的股价都已经有了3-4倍的涨幅,股价已经高高在上。

益生股份:2019年1月11日,股价8.34元;7月19日,股价25.92元。

民和股份:2019年1月18日,股价11.9元;7月19日,股价32.96元。

老胡发现,市场主力资金早已介入“养鸡”概念股很深。他们会不会借助这次“猪W”发酵事件出货呢?我们已经看到相关“养猪”、“养鸡”企业的董监高都在纷纷减持。

最后,老胡经过一番周折,胡发现“养鸡”和“养猪”概念,已经非常热,尽管可能更热甚至沸腾,建议大家要对此保持清醒:炒作而已。

机会二:品牌猪肉供应链受益

“囤冻猪肉”现象的背后,说明老百姓对猪肉的热爱根深蒂固。无肉不欢,有时就是指“猪肉”。我们在对消费者做了一些了解之后,发现消费者对“品牌猪肉”更加热衷,毕竟它比牛肉和羊肉要便宜很多,甚至比两个月速成的鸡肉还要便宜。

消费者在短暂的“奔牛”、“奔鸡”、“奔羊”之后,发现都太贵,然后很快发现“品牌猪肉”、“一等的土猪肉”相对来说显得很便宜。同时“猪W”,毕竟也是“传猪不传人”;政府在检测检疫非常严厉的当下,能够继续在市场上保持供应的“品牌猪肉供应链”将明显收益。如果对所有猪肉通杀,整个CPI会急速上升,过高的通货膨胀是我国当下国民经济不可承受之重。

可以预见,政府会通过“世界猪”进口;以及强化品牌猪肉的供应链,来增加市场供给。一是抑制物价通胀;二是满足居民所需。

双汇发展是国内“品牌猪肉供应链”的龙头企业,明显是受益企业。但市场对双汇看法的分歧仍然很大,这里胡团长重点探讨一下,说不好就提前为大家挖掘出来了一支大牛股呢?

目前市场对双汇的看法分歧主要是猪肉供给端会涨价,会给屠宰企业双汇带来成本压力;同时猪肉消费量总体来说有所下降。这两种预期一直压制着双汇,000895股价和估值也接近历史性底部:截至7月21日,双汇股价24元,PE约13.5倍,利润增长率约20%。

胡团长看好双汇的原因如下:

1、双汇的屠宰生意模式,它并非就地屠宰,而主要靠调度。国内哪个地方的生猪价便宜,它就屠宰掉调度到猪肉销售价高的地区;同样的道理,哪个国家的生猪价便宜,比如在欧美,双汇都有巨量的生猪布局,它在国内猪肉价格大涨之时,会加大国外调运,增厚企业利润。目前市场对双汇的看法,没有体现这一点。

2、双汇猪肉品牌价值力还没完全彰显出来。这一定程度上与双汇的管理有关,我们调研到近年双汇的高管变动频繁,双汇肉的品牌力有所懈怠。同时,我们看到尽管双汇的营收所有下滑,但2019年1季度利润却仍达到了20%的增速。这也说明了,双汇品牌和市场调度能力是非常强的。接下来的2季报,胡团长认为,双汇很可能会超市场预期。

3、2016年猪价猛涨,双汇业绩并未受影响,同样保持了较高速度的增长。现在的形势下,又多了一层逻辑,那就是居民猪肉消费量减少。我认为要辩证看这个问题:短期心理上来看,确实有压制;但实际上而言,我认为市场正在消灭那些双汇的中小和无序屠宰竞争对手,集中屠宰将成为趋势。而双汇这种品牌集中屠宰企业龙头无疑更有机会。同时,零散的肉摊,肉铺也将得到清理,他们一直是双汇的最大竞争对手;而监管机构的市场优化,也将给品牌肉供应链企业带来更多先机。

拨开迷雾,可以预见的是:接下来,生猪现代化养殖、集中现代化屠宰,将是大势所趋;同时品牌猪肉消费也将终于提上日程,将一改中国居民猪肉全民消费、小户供给的极为分散的格局。中国的猪肉市场格局已经到了巨变的前夜。

更多猪肉行业洞察,请阅读作者的专栏文章:

1、《“世界猪”要来了!》

2、《从猪通胀说起,看该行业未来10年之大变局!》