国金证券研究所

总量研究中心

固收团队

基本结论

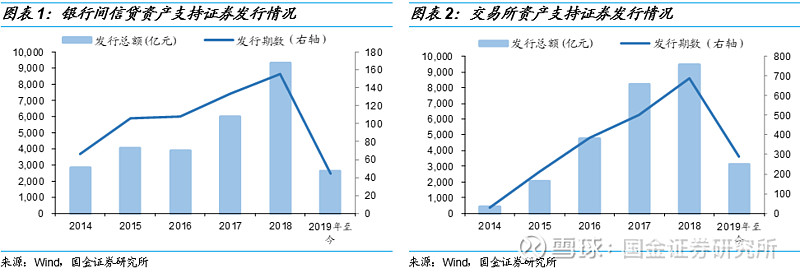

今年资产证券化市场概览。2019年至今,资产证券化市场延续了18年快速发展的态势,19年至今共发行资产证券化产品412期,同比增长76.07%,发行规模高达6,604.67亿元,同比增长26.52%。其中,银行间市场共发行信贷资产支持证券44期,同比增长41.94%,发行规模达2,623.05亿元,同比增长13.62%;交易所市场共发行企业资产支持证券289期,同比增长57.07%,发行规模达3,126.72亿元,同比增长15.54%;交易商协会共发行资产支持票据79期,同比增长315.79%,发行规模为854.90亿元,同比增长316.45%。

银行间资产证券化市场回顾。2019年至今,银行间市场资产证券化发展势头不减,发行规模和单数均有所增加。从信贷资产支持证券的发行来看,RMBS发行放缓,消费贷增长较快,国有银行仍旧是发行主力军;从发行利差来看,利差有所收窄,优先A档配置价值降低;同时,银行间资产支持证券在二级市场的成交延续了18年以来流动性改善的情况,整体成交继续保持较高增长,年初至今成交量达17.28亿份,成交规模合计为1,465.31亿元,与去年同期相比增长70.37%。

交易所资产证券化市场回顾。2019年至今,交易所发行继续保持稳步增长,从年初至今的发行情况来看,应收账款类ABS继续保持高速增长。从利差水平来看,企业ABS优先A档与同级别公司债利差为160bp,而优先B档与同级别公司债利差342bp,企业资产证券化产品与公司债的利差较为明显,配置价值显现。

下半年资产证券化市场中期展望。银行间信贷ABS优先档发行利率与可比中短期票据之间的利差有所下降,银行间优先档配置价值的吸引力下降,目前利差已不足20个bp,反观银行间ABS产品的夹层档,其风险并未比优先级高出太多,但收益率却要比优先级高出30-50个bp,性价比较高,在优先档收益有所下降的情况下,夹层档的收益情况也是值得投资者关注的;我们对不同底层资产的信贷ABS产品进行分析,企业贷款ABS和租赁资产ABS底层资产的分散性较差,借款人集中度和贷款地区集中度均较高,且这两类产品夹层档数量并不多;汽车贷款ABS、消费性贷款ABS和信用卡贷款ABS的底层资产相对分散,集中度不高,从借款人特征来看,借款人加权平均年龄均在35岁左右,年收入在10-20万之间,平均收入债务比较高。不同的是消费性贷款ABS和信用卡贷款ABS均是信用贷款,无抵押,具有一定的违约风险。相对而言,我们认为汽车贷款ABS性价比更高,其有抵押,且底层资产具有较高的分散化程度和较高的同质性,单笔贷款的违约对资产池整体负面影响较小,同时汽车贷款ABS具有夹层档的产品数量较多,因此这一类品种值得大家重点关注。

风险提示:1)ABS融资政策超预期收紧;2)信用风险事件多发,ABS融资受阻、发行利差大幅上行。

资产支持证券(以下简称“ABS”)在债券市场占比较低,但增速较快。19年以来,发行规模延续了去年快速增长的势头,市场热度不断提升。随着容量的扩大,这一固收类品种也得到越来越多投资者的关注,本篇报告对今年以来资产证券化市场进行回顾,并对下一阶段的市场进行展望,以供投资者参考。

一、今年资产证券化市场概览

2019年至今[1],资产证券化市场延续了18年快速发展的态势,19年至今共发行资产证券化产品412期,同比增长76.07%,发行规模高达6,604.67亿元,同比增长26.52%。其中,银行间市场共发行信贷资产支持证券44期,同比增长41.94%,发行规模达2,623.05亿元,同比增长13.62%;交易所市场共发行企业资产支持证券289期,同比增长57.07%,发行规模达3,126.72亿元,同比增长15.54%;交易商协会共发行资产支持票据79期,同比增长315.79%,发行规模为854.90亿元,同比增长316.45%。资产支持票据的发行量增长迅猛,主要是2018年四季度开始,房地产供应链、消费金融等资产被引入ABN产品中。

[1] 数据截止至2019年5月17日,下同。

二、银行间资产证券化市场回顾

1. 银行间信贷资产支持证券发行情况回顾

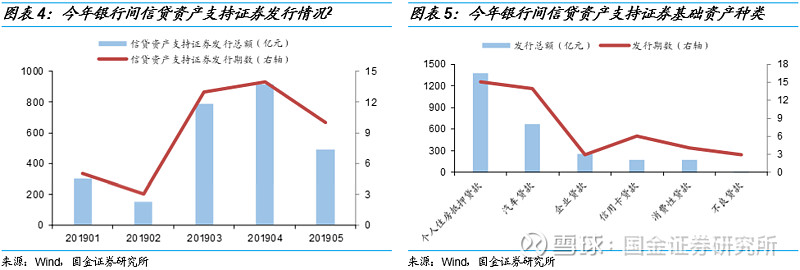

2019年至今,银行间市场资产证券化发展势头不减,发行规模和单数均有所增加。19年至今共发行信贷资产支持证券44期,发行规模为2,623.05亿元,发行期数和发行规模较去年同期相比分别增长41.94%和13.62%。截至19年5月17日,银行间市场信贷资产支持证券存量规模共计336期,总额为19,250.02亿元。从信贷资产支持证券的发行来看,呈现如下几点特征。

1.1. RMBS发行放缓,消费贷增长较快

19年至今,银行间个人住房抵押贷款资产支持证券(简称“RMBS”)发行有所放缓,合计发行规模1,371.40亿元,同比减少16.74%,但RMBS仍旧是银行间市场最主流的品种,发行规模占银行间市场的51.88%。

相比之下,消费贷产品和汽车贷款类ABS增长较快,年初至今发行规模分别为173.46亿元和665.70亿元,分别同比增长381.97%和175.24%。其中消费贷款ABS增长迅速,4月单月发行规模是整个1季度发行规模的2.5倍。消费贷款ABS的增加与招行发行的“和智2019年第一期个人消费贷款资产支持证券”不无关系,该产品发行规模102亿元,是消费贷ABS有史以来最高单只发行规模。

1.2. 国有银行仍旧是主力军

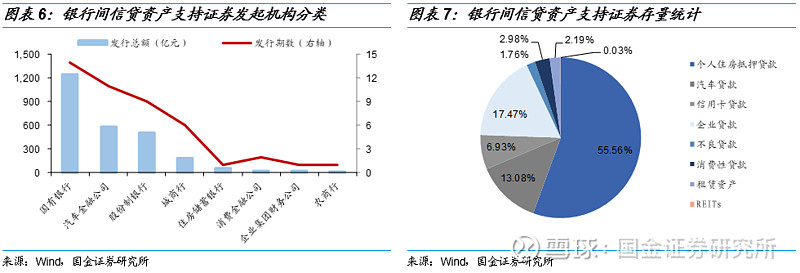

从年初至今信贷资产支持证券的发起机构情况来看的话,国有银行依旧是主力军,共发起信贷ABS产品14期,发行规模1,252.07亿元,占银行间总发行规模的47.37%。其次是汽车金融公司,发起信贷ABS产品11期,合计发行规模586.63亿元。

从存量规模上看,RMBS绝对是银行间市场的C位品种,目前存量余额10,694.86亿元,占比55.56%,其次是企业贷款,存量余额3,362.29亿元,占比17.47%。

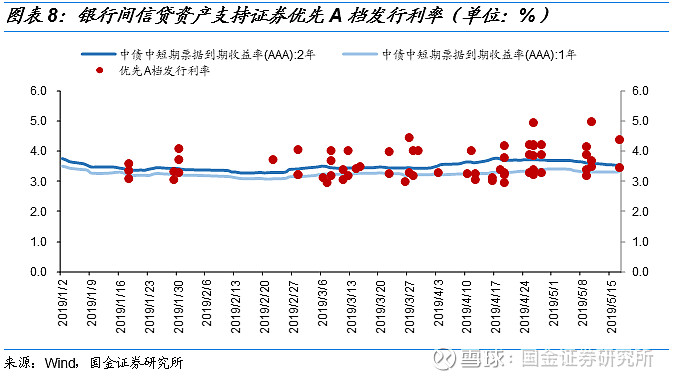

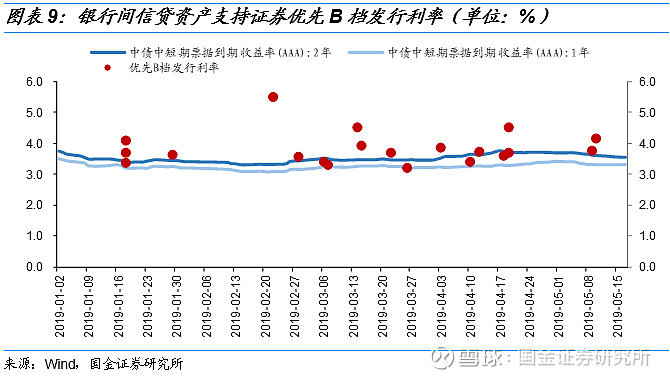

1.3. 发行利差收窄,优先A档配置价值降低

从发行利率来看,年初至今利率中枢先下后上,整体维持震荡走势。银行间信贷ABS优先A档和优先B档发行利率与可比中短期票据之间的平均利差分别为19bp和45bp,与去年全年相比,利差分别回落了26bp和41bp,利差收窄明显,优先A档的配置价值一般,优先B档利差同样回落较多,但仍具有一定的配置价值。

信贷资产支持证券优先A档评级均为AAA级,信用风险较低,品种间期限差别不大,因此不同品种间发行利率差异相对也较小。优先B档较易受资产池质量影响,不同品种之间利率差异较为明显。

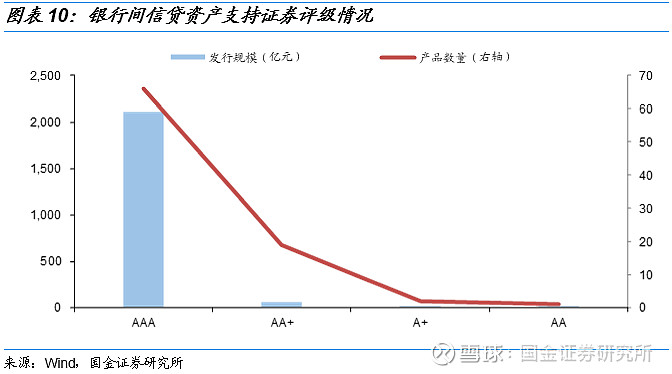

1.4. 优先档产品均为AAA

2019年至今,银行间信贷资产支持证券仍以高信用等级为主,剔除次级档,所有分层产品的债项评级均在A+以上,其中优先A档产品均为AAA评级,发行规模为2,107.42亿元。目前银行间市场上发行的产品在基础资产选择、产品结构设计和增信措施设置等方面都进行了严格的风险控制,因此其产品整体信用评级水平均较高。

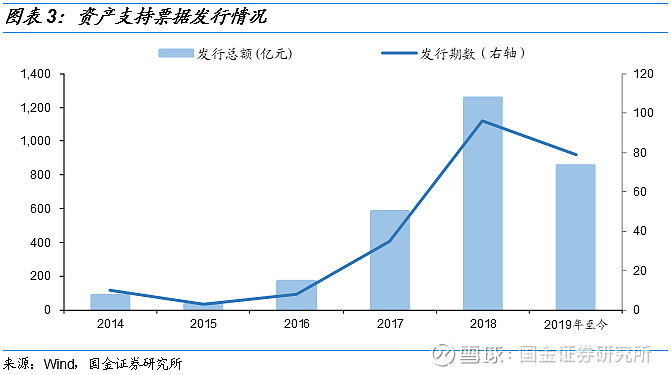

2. 银行间资产支持票据发行情况回顾

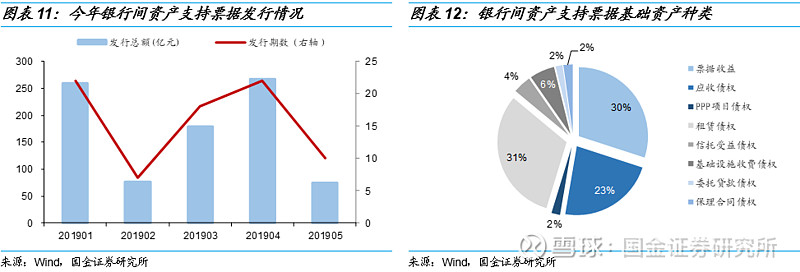

2019年至今,银行间市场资产支持票据发行规模和单数均有所增加,共发行资产支持票据79期,发行规模达854.90亿元,占银行间资产支持证券发行总额的24.58%,发行期数和发行规模分别同比增加315.79%和316.45%。

从不同基础资产类型来看,以租赁债权为基础资产的ABN发行金额最高,年初至今共发行268亿元,占资产支持票据总发行规模的比重为31.35%,而且与18年相比,今年发行的底层资产多增了PPP项目债权。

3.银行间资产支持证券成交情况回顾

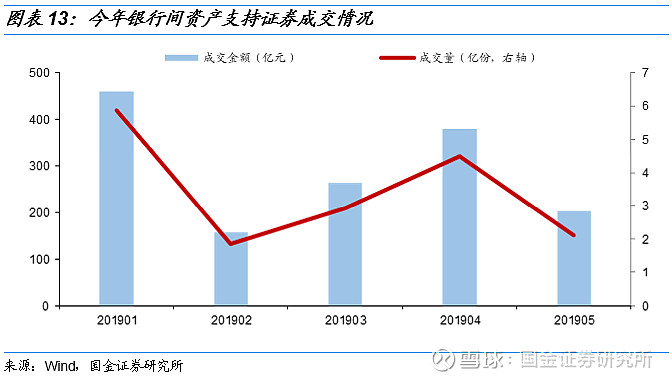

银行间资产支持证券在二级市场的成交延续了18年以来流动性改善的情况,整体成交继续保持较高增长,年初至今成交量达17.28亿份,成交规模合计为1,465.31亿元,与去年同期相比增长70.37%,从月内成交金额来看,1月和2月成交金额增长显著,同比分别增加279.03%和250.30%,资产支持证券在二级市场的流动性改善显著。

4.银行间资产证券化市场动态

2019年2月1日,交易商协会发布2019版《个人消费类贷款资产支持证券信息披露指引》,进一步规范了个人消费类贷款资产证券化业务,有效提升了消费类信贷资产支持证券标准化、透明化水平,充分发挥信贷资产证券化服务实体经济的积极作用。

新版《个人消费类贷款资产支持证券信息披露指引》在总结前期试点经验基础上,充分借鉴国际经验,进一步明确了循环类型的个人消费类贷款资产支持证券信息披露安排。目前《个人消费类贷款资产支持证券信息披露指引》已经交易商协会第二届资产证券化暨结构化融资专业委员会第一次会议审议通过,并经中国人民银行同意予以发布施行。

[2] 201905数据截止到5月17日,下同。

三、交易所资产证券化市场回顾

1.交易所资产支持证券发行情况回顾

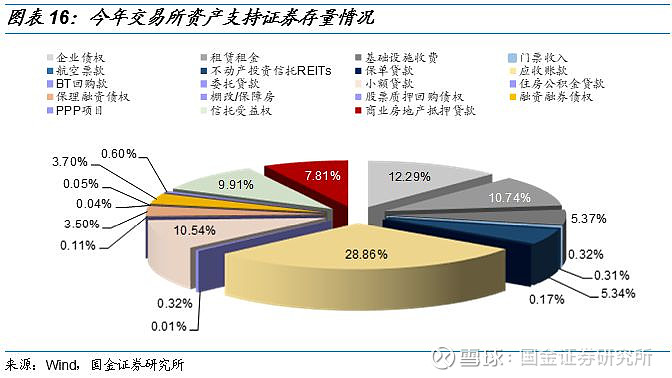

2019年至今,交易所共发行企业资产支持证券289期,同比增长57.07%,发行规模达3,126.72亿元,同比增长15.54%,交易所发行继续保持稳步增长,从存量统计来看,应收账款、企业债权、租赁租金资产ABS产品余额比重位列前三,占比分别为28.87%、12.30%和10.75%。从年初至今的发行情况来看,交易所资产支持证券发行主要呈现以下几点特征。

1.1. 应收账款类ABS继续保持高速增长

年初至今,交易所发行的企业资产支持证券规模为3,126.72亿元,其中应收账款类ABS规模最高,发行总额达1,039.37亿元,占比32.72%,与去年同期相比增长42.36%。其次是企业债权类ABS,年初至今共发行30单,发行总额为545.82亿元。

1.2. 优先B档利差显著

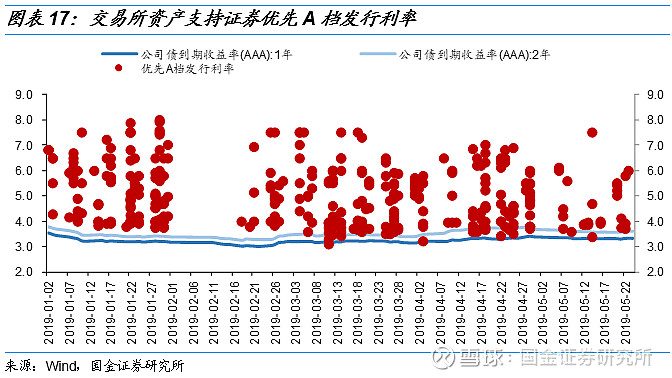

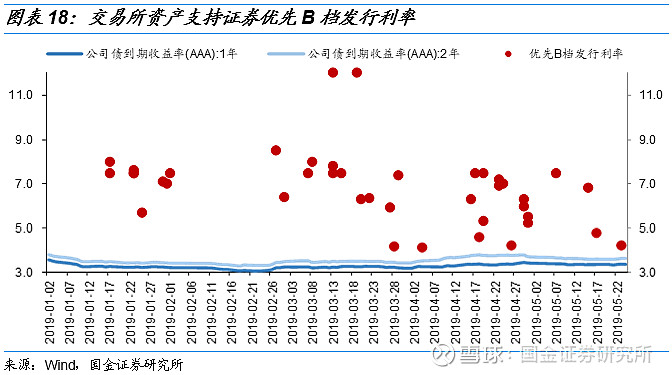

从发行利率趋势来看,交易所资产支持证券发行利率整体保持平稳走势,同时由于基础资产的种类更加丰富,不同品种间的发行利率差异也相对较大。具体来看,企业ABS优先A档与同级别公司债利差为160bp,而优先B档与同级别公司债利差为342bp。企业资产证券化产品与公司债的利差较为明显,配置价值显现,优先A档同公司债的利差与18年的情况变化不大,优先B档的利差增加较为明显。

2.交易所资产支持证券评级下调情况

2018年以来ABS信用事件较多,共计14单资产支持证券的42个品种债项评级被下调。2019年至今,评级下调事件不多,市场仅有2单资产支持证券,共2个品种的债项评级被下调,其中中信华夏三胞南京国际金融中心资产支持专项计划也同时被下调了主体评级。

ABS既有传统意义上的信用风险,也有基于其产品特征而产生的一些独特风险。作为一种信用品,出现信用风险很正常,这既可以验证ABS产品设计和相应增信措施的效力,也凸显了信用分析和交易结构设计的重要性。

3.交易所资产证券化市场动态

3.1. 市场进一步创新

2019年1月8日,“渤海汇金—鲁商集团供应链金融第1—10期资产支持专项计划”于上交所获批,该产品发行总额不超50亿元,期数不超10期,是国内首单传统零售业供应链ABS项目。

2019年3月4日,联合办公服务商纳什空间获批联合办公领域第一单ABS——“渤海汇金—纳什空间资产支持专项计划”,发行金额2亿元,此ABS的基础资产是未来租赁租金收入。

2019年4月15日,由招商银行发起的和智2019年第一期个人消费贷款资产支持证券采用簿记建档的方式在银行间市场发行,此产品的亮点在于信用卡账户项下应收账款类的循环资产和循环购买的交易机制相结合,是首单信用卡账户下采用“循环资产+循环结构”交易类型的消费贷资产支持证券,也是银行间市场首单涉及优先C档的消费贷资产支持证券。

2019年4月30日,由光明地产申请发行的冷链仓储物流资产支持专项计划—“开源-光明冷链仓储物流资产支持专项计划获得上交所的挂牌转让无异议函,其发行规模不超过6亿元,期限超过21年,该产品也是全国首单冷链仓储物流类CMBS资产证券化产品。

3.2. 监管趋于规范化

2019年1月2日,上海证监局对中诚信证券评估有限公司出具警示函,原因为

多个资产证券化评级项目基础资产、原始权益人和重要增信事项等尽职调查不充分,未能发现个别项目担保承诺函所用印章系伪造;

多个资产证券化评级项目存在现金流预测的假设不审慎,以基础资产现金流覆盖倍数进行评级上调的依据不充分等情形;

个别公司债券评级项目打分模型中,部分定性指标的调整缺乏充分依据;

个别资产证券化跟踪评级项目风险提示不充分,未充分关注原始权益人未按约定归集资金的风险。

2019年4月8日,中国证监会辽宁监管局连开4张ABS警示函,对庆汇租赁一期资产支持专项计划(简称“庆汇租赁ABS”)原始权益人、计划管理人、律师事务所、评级机构逐一出具了警示函。

计划管理人:未对专项计划基础资产进行全面的尽职调查,即存在部分尽职调查过程未严格执行程序,部分访谈未制作访谈记录,尽职调查底稿访谈记录不完整,部分访谈仅有录音、未经被访谈人签字等问题;

评级机构:项目执业中未能勤勉尽责,对相关信用评级报告所依据文件资料的真实性、准确性、完整性进行核查和验证;未有效开展现场考察和访谈;评级方法不严谨;

律师事务所:项目执业中,对所依据的文件资料内容的真实性、准确性、完整性未审慎履行核查和验证义务;未将实地调查情况制作成笔录;存在内部风险控制机制执行不到位等问题;

原始权益人:在融资租赁业务合同签署过程中没有对《应收账款质押确认书》、《存货回购协议》及相关的《确认函》、《承诺函》等文件进行面签等问题。

四、下半年资产证券化市场投资展望

1. 挖掘银行间优质夹层

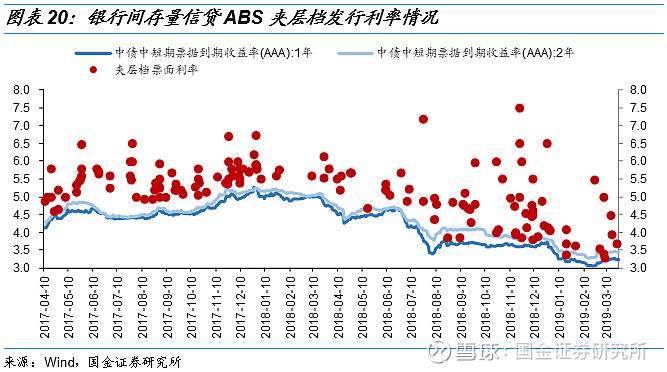

近年,银行间信贷ABS优先档发行利率与可比中短期票据之间的利差有所下降,银行间优先档配置价值的吸引力下降,目前利差已不足20个bp,反观银行间ABS产品的夹层档,其风险并未比优先级高出太多,但收益率却要比优先级高出30-50个bp,性价比较高,在优先档收益有所下降的情况下,夹层档的收益情况也是值得投资者关注的。

我们对近两年市场存量的夹层档ABS产品进行梳理,涉及ABS产品145个,债券期限多为2年以内。经统计,银行间存量信贷ABS夹层档发行利率与可比中短期票据之间的利差为85bp,夹层档具有一定的配置价值。

2. 不同品种底层资产分析

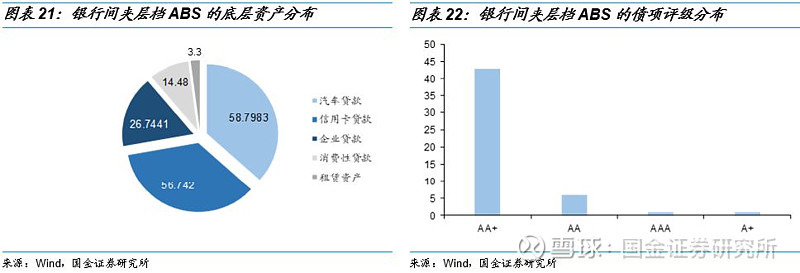

目前,银行间市场有夹层档的ABS品种有汽车贷款ABS、信用卡贷款ABS、企业贷款ABS、消费性贷款ABS和租赁资产ABS,其中汽车贷款ABS存量数额最多。从债项评级来看,夹层档评级多为AA+,质量较优,也有少量的AA和AAA品种,A+品种数量不多。

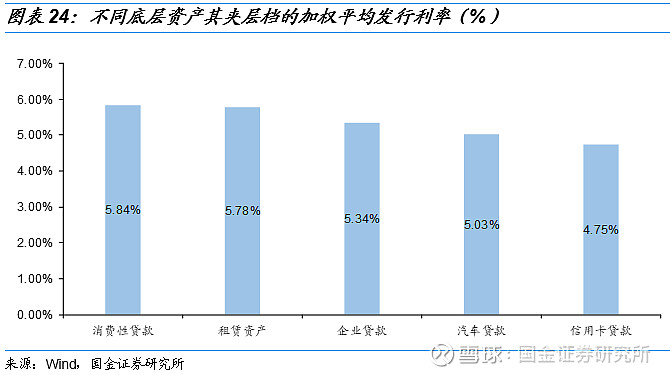

我们对不同底层资产的信贷ABS产品的夹层档,按规模计算加权平均票面利率,可以看到消费性贷款最高,加权平均票面利率为5.84%,其次是租赁资产,加权平均票面利率为5.78%。消费性贷款和租赁资产之所以票面利率较高,主要原因是消费性贷款无抵押,违约率相对较高,而租赁资产的底层资产不分散,集中性较高,因此两类产品的补偿利率相对较高。因此单纯从票面利率来看,并不能找出最佳产品,因此我们对不同种类ABS产品的底层资产做了细致的挖掘,以期找出综合风险收益最佳的品种。

2.1. 企业贷款

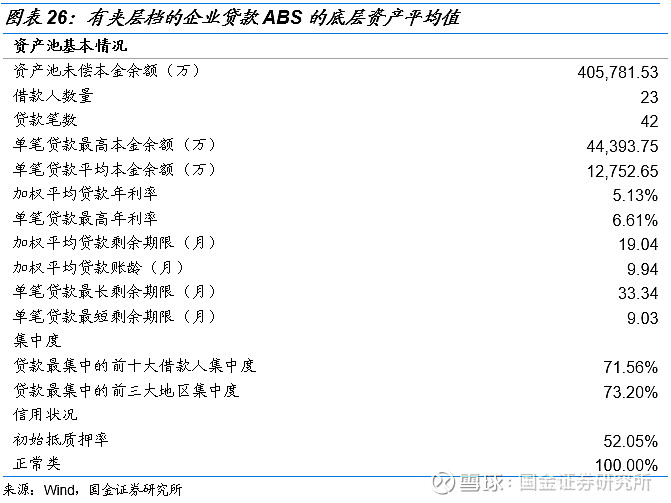

目前银行间市场上存量的具有夹层档的企业贷款ABS共8只,其中票面利率最高的为18兴银1B,其债项评级AA+,票面利率5.80%。我们对存量企业贷款ABS产品的底层资产进行分析,可以看到资产池未偿本金余额平均为40.58亿元,借款人平均数量23,借款笔数平均42,借款最集中的前十大借款人集中度为71.56%,贷款最集中的前三大地区集中度为73.20%,可见借款人数量相对集中,且单笔金额较大,分散性较差。

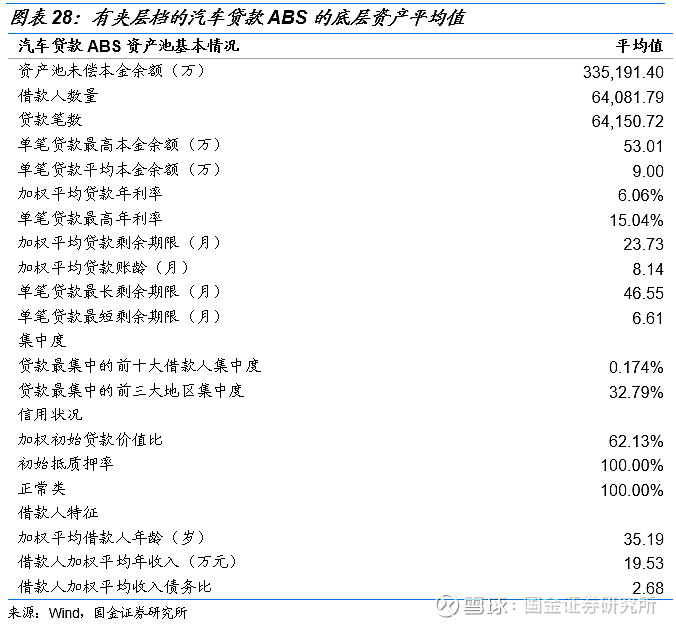

2.2. 汽车贷款

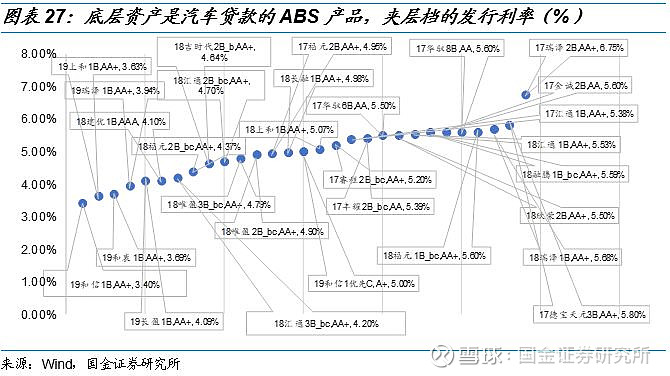

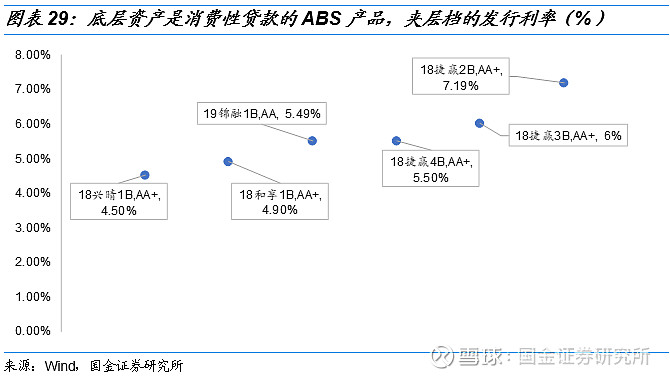

目前银行间市场上存量的具有夹层档的汽车贷款ABS共29只,其中票面利率最高的为17瑞泽2B,其债项评级AA+,票面利率6.75%。我们对存量汽车贷款ABS产品的底层资产进行分析,可以看到资产池未偿本金余额平均为33.52亿元,借款人平均数量64,082,借款笔数平均64,150,借款最集中的前十大借款人集中度为0.17%,贷款最集中的前三大地区集中度为32.79%,可见底层资产相对分散。从借款人特征来看,加权平均借款人年龄35岁,借款人加权平均年收入19.53万元,加权平均收入债务比2.68,借款人质量较好。

2.3. 消费性贷款

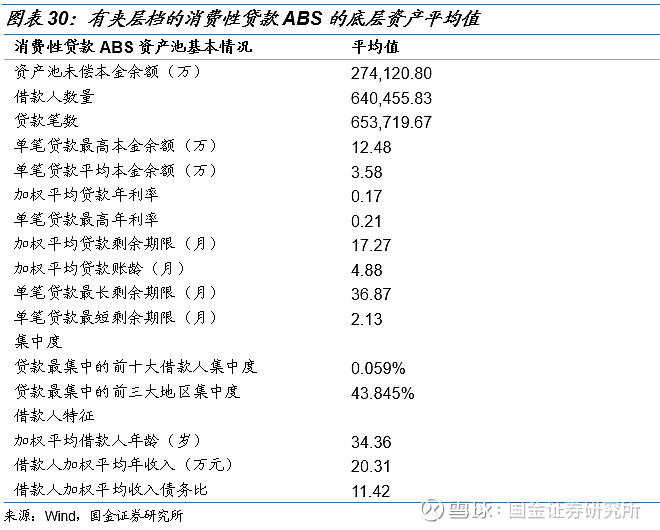

目前银行间市场上存量的具有夹层档的消费性贷款ABS共6只,其中票面利率最高的为18捷赢2B,其债项评级AA+,票面利率7.19%。我们对存量消费性贷款ABS产品的底层资产进行分析,可以看到资产池未偿本金余额平均为27.41亿元,借款人平均数量640,455,借款笔数平均653,719,借款最集中的前十大借款人集中度为0.059%,贷款最集中的前三大地区集中度为43.85%,底层资产非常分散。从借款人特征来看,加权平均借款人年龄34岁,借款人加权平均年收入20.31万元,加权平均收入债务比11.42,借款人质量较优。值得注意的是,消费性贷款均是信用贷款,无抵押,具有违约风险。

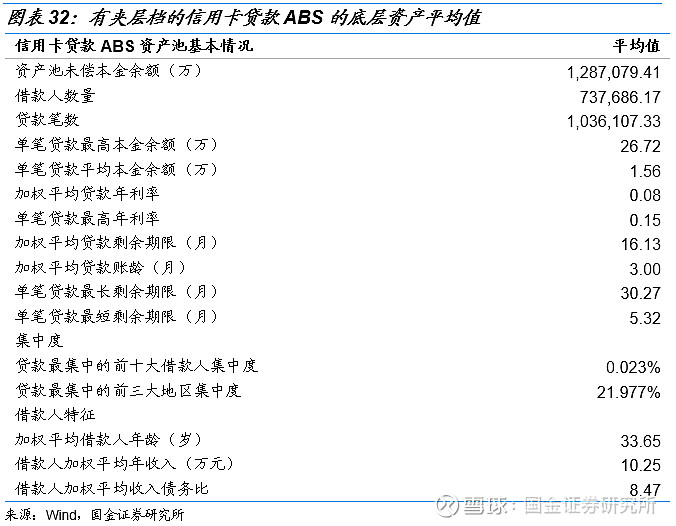

2.4. 信用卡贷款

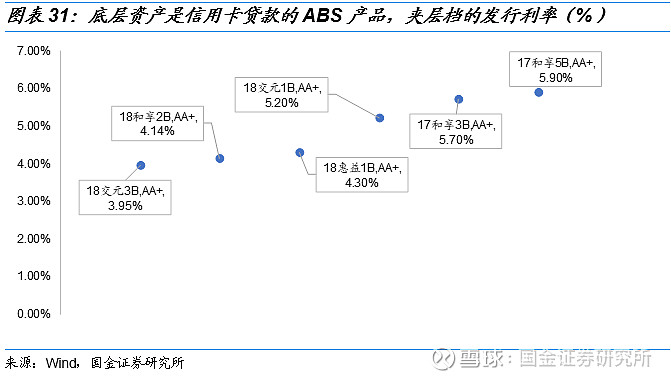

目前银行间市场上存量的具有夹层档的信用卡贷款ABS共6只,其中票面利率最高的为17和享5B,其债项评级AA+,票面利率5.90%。我们对存量信用卡贷款ABS产品的底层资产进行分析,可以看到资产池未偿本金余额平均为128.71亿元,借款人平均数量737,686,借款笔数平均1,036,107,借款最集中的前十大借款人集中度为0.023%,贷款最集中的前三大地区集中度为21.98%,底层资产非常分散。从借款人特征来看,加权平均借款人年龄34岁,借款人加权平均年收入10.25万元,加权平均收入债务比8.47,借款人质量较优。值得注意的是,信用卡贷款是信用贷款,无抵押,具有一定的违约风险。

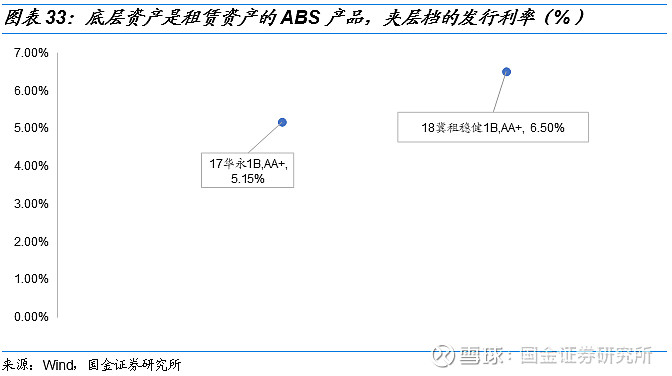

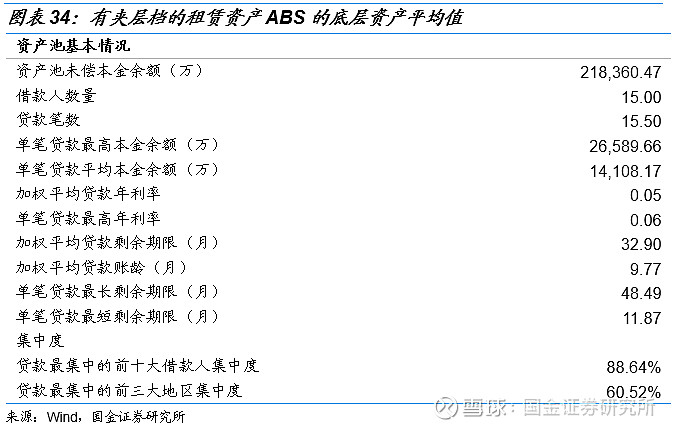

2.5. 租赁资产

目前银行间市场上存量的具有夹层档的租赁资产ABS仅有2只,其中18冀租稳健1B票面利率较高,其债项评级AA+,票面利率6.50%。我们对这2只ABS产品的底层资产进行分析,可以看到资产池未偿本金余额平均为21.84亿元,借款人平均数量15,借款笔数平均15,借款最集中的前十大借款人集中度为88.64%,贷款最集中的前三大地区集中度为60.52%,底层资产相对集中,分散性较差。

3. 总结

通过我们对不同底层资产的信贷ABS产品进行分析,可以看到企业贷款ABS和租赁资产ABS底层资产的分散性较差,借款人集中度和贷款地区集中度均较高,且这两类产品夹层档数量并不多。

汽车贷款ABS、消费性贷款ABS和信用卡贷款ABS的底层资产相对分散,集中度不高,从借款人特征来看,借款人加权平均年龄均在35岁左右,年收入在10-20万之间,平均收入债务比较高。不同的是消费性贷款ABS和信用卡贷款ABS均是信用贷款,无抵押,具有一定的违约风险。相对而言我们认为汽车贷款ABS性价比更高,其有抵押,且底层资产具有较高的分散化程度和较高的同质性,单笔贷款的违约对资产池整体负面影响较小,同时经过我们的筛选,汽车贷款ABS具有夹层档的产品数量较多,因此这一类品种值得大家重点关注。

五、风险提示

1)ABS融资政策超预期收紧;

2)信用风险事件多发,ABS融资受阻、发行利差大幅上行。

国金证券2019年度投资策略

QDII基金 | 私募基金 | 权益基金 | 固收基金

机器人 | 军工 | 机械 | 电子 | 通信 | 医药 | 宏观

半导体 | 交运 | 建筑 | 环保 | 旅游 | 食饮 | 固收

大化工 | 轻工 | 纺服 | 家电 | 教育 | 光伏 | 策略

传媒与互联网 | 汽车上游 | 电力设备 | 新能源车