一、银行不同业务形态的周期性波动研究

1、对公与零售业务的业绩波动

大多数投资者对于浦发银行的印象主要是对公业务做得好。但是如果从近两年的浦发银行自身表现来看,对公业务的优势却变成了其累赘。这其中的缘由主要在于在经济周期与利率市场化所处阶段的不同导致了对公业务的周期性变化。为此,对于浦发银行的研究,我们首先希望能够从不同业务的周期性波动入手,寻找其未来的发展规律。

对公业务与零售业务如果从长期来看,其对银行业绩最大的影响主要体现业绩波动性。从长周期的角度来看,以对公业务为主的银行其业绩波动幅度往往要大于以零售业务为主的银行(红线表示对公业务为主的银行,黄线表示零售业务为主的银行)。其背后的原因在于零售为主的银行的息差波动性较低,最后导致业绩波动性降低。

图1:理论上的银行业绩波动

资料来源:Wind、私享基金研究部

然而,我们在现实情况中所观察到的情况与该理论并不尽相合(简单来说,即在浦发银行上观察到的只有向下的弹性,没有向上的弹性)。以招商银行为代表的零售银行,基本上与理论上的情景较为切合。近几年来招商银行的利润增速基本上可以概括为稳中有升。而以对公业务为代表的浦发银行自2014年以来,利润增速逐渐下滑,直至今年才有较为明显的回升。

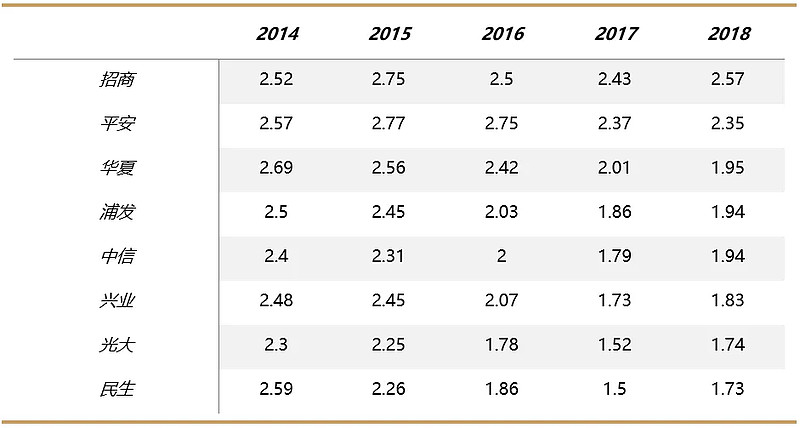

本文认为导致这种分化现象出现的原因主要在于息差收窄的因素。在银行业息差走弱的情况下,零售类型的银行其业绩波动往往会体现出更强的优势。(这也是为什么近几年来浦发银行一直在补零售短板的原因)其背后的主要逻辑就在于零售类银行的息差走势在银行行业息差走弱的情况仍然能够领先于同行。以2014年-2018年的股份制银行为例。从2014年至今,招商银行的息差从2.52%上升至2.57%;平安银行净息差从2.57%下降至2.35%;而以华夏、浦发、中信、兴业、光大、民生为代表的其他股份制银行的净息差则下滑较多。

表1:股份制银行息差变化

资料来源:Wind、私享基金研究部

另一方面,业绩的波动还会受到资产质量的影响,从我们统计过的数据来看,上市银行的不良率的高点出现在2016年,也就是说从2014到2016年资产质量对于银行的业绩基本为负贡献。而以对公为主的浦发银行在这一阶段必然要承受制造业等行业不良出清的过程,这是导致浦发银行为何自2014年以来的业绩仅有向下的弹性,没有向上的弹性的重要原因。

2、对公与零售业务的偏好波动

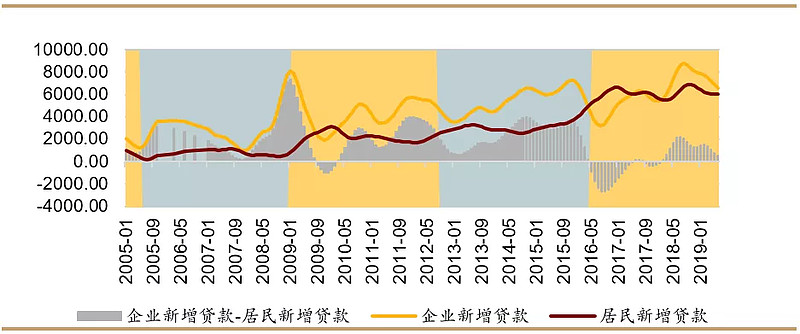

在每一轮的经济周期内部,对公业务与零售业务也会出现一定分化。本文在计算了工业产出缺口后,对经济周期进行了划分,并将周期运行过程中的企业贷款与居民贷款的发展与演变方式做了一定总结。经验数据表明,企业新增贷款的回升拐点往往出现在经济周期的尾部衰退阶段与经济复苏的前期阶段。2008年的例子较为特殊,原因在于2008年受全球金融危机影响,国内经济增速大幅度下滑,2008年末中央提出“四万亿”计划,也导致了2009年中国经济大幅反弹,企业新增贷款大幅上行,这一阶段行政命令在一定程度上超越了经济周期,导致新增企业贷款迅速触底回升。而2012年以后的两次经济周期内部,新增对公贷款的见底回升分别位于2013年3月以及2016年8月。

图2:经济周期内部的对公与零售业务演化

资料来源:Wind、私享基金研究部

另外,从新增居民贷款的演变来看,2019年之前,每一次经济周期由衰退到复苏的过程基本上都伴随着居民新增贷款的回升。原因在于,过往我国的经济发展对房地产的依赖较为严重,因此,每一次经济步入衰退期后,都会通过基建、房地产的刺激来带动实体经济的复苏。在这种环境下,房地产行业推动居民按揭贷款的快速增长。

然而,如果从本次经济周期的演变来看,首先,中央政府已经明确表示要坚持“房住不炒”的原则,从这点上看,本轮经济周期从衰退到复苏的演变过程可能相对前几次的经济周期会有所变化。可以判断,本次经济周期从衰退到复苏的过程中居民新增贷款的回升速度将较为迟缓,而企业新增贷款仍然是大势所趋。

部分投资者可能存在疑问,我们当前感受到的是实体企业处于较为疲软的状态,银行压根也不愿意借款给企业。那么,以上的结论还是否可信呢?关于这个问题,首先必须明确的一点是当前我国的经济周期处于衰退期的尾部阶段。从历史上每一次衰退期的企业新增贷款表现上看,基本上处于下滑趋势内。这也正是为什么多数投资者在日常生活中感受到的是银行的惜贷与企业融资需求减弱。然而,当经济由衰退期过度到复苏期后,银行与企业的行为方式均会发生转变。在经济周期衰退阶段中,银行的风险偏好是下降的,只有当银行所面对的宏观环境开始复苏后,银行才会由“落井下石”转变为“锦上添花”。这也是为什么我们看到的新增企业贷款往往是在经济拐点过后的复苏阶段才出现趋势逆转的主要原因。

3、小结与展望

从当下的角度来看,未来随着经济周期的演变,经济将由衰退走向复苏,因此,企业贷款将随着经济的复苏逐步回升。而业务的风格切换,最终并不能完全决定银行的业绩水平。以利率市场化为核心的逻辑将不断影响市场。因此,判断我国当前利率市场化所处的阶段,以及银行资产端的收益率变化问题将成为明年的关键性问题。(该问题我们会在今后的报告中进一步呈现)

另外,如果从企业自身运行的角度来看,中短期内,浦发银行的问题是资产质量问题;长期来看,是转型方向问题。而经济周期的复苏将促进其资产质量问题的逐步弱化,进而反馈到业绩上。进一步地,浦发银行的资本金在股份行中仅次于招商银行,这也意味着其业务的扩张与调整的弹性是够的。

二、 盈利情况

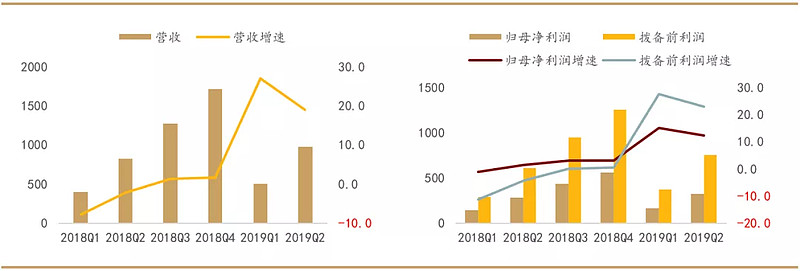

1、盈利持续改善,二季度营收、利润增速有所放缓

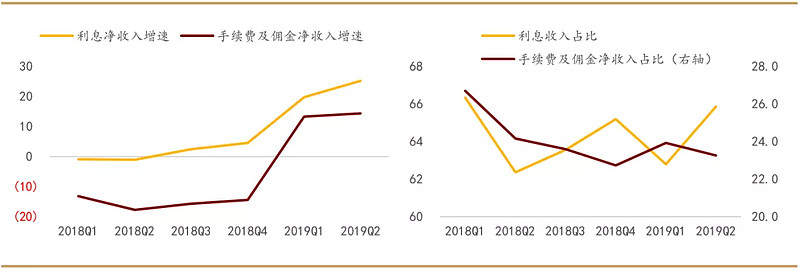

从营收上看,浦发银行今年以来的营收增速较上一年有较大的回升,从去年的1.7%上升至19%。上半年,浦发共计实现归母净利润321亿元,同比增长12.4%;实现拨备前利润751亿元,同比增长23%。值得一提的是,浦发银行今年二季度无论是营收还是利润增速方面,相较一季度均有所下滑。

图3:营收增速较去年显著回升,二季度有所下滑

图4:利润增速维持在两位数,拨备前利润依然强劲

数据来源:Wind,私享基金投研部

分业务来看,利息净收入增速逐步回升,从去年的4.6%回升至25.3%。而手续费及佣金净收入的增速则从去年的-14.4%回升至14.2%。原因在于上一年各家银行均受资管新规的影响较大,导致去年理财产品业务的增速下滑较大,而今年以来,资管新规的作用已经逐步减弱。从占比上看,上半年利息收入的占比较高,为65.8%,而手续费及佣金净收入的占比则为23.2%。

图5:利息收入增速驱动上半年营收增速改善

图6:上半年利息收入占比达到65.8%

数据来源:Wind,私享基金投研部

2、息差回升主要受益于同业负债

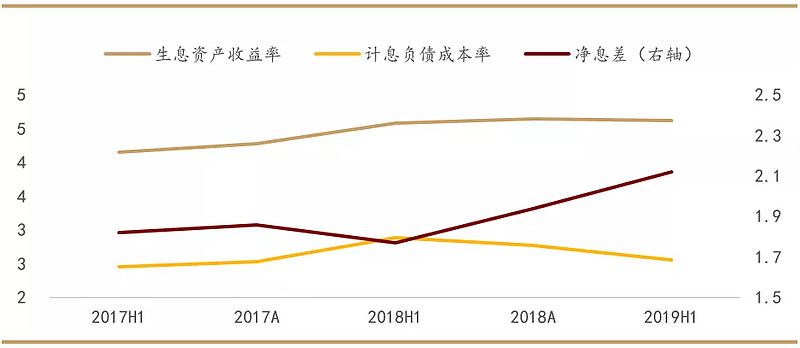

从息差的角度上看,上半年浦发银行的净息差延续上升趋势,从去年的1.94%上升至2.12%。生息资产的收益率有所下滑,从去年的4.64%下滑至4.62%。而计息负债成本率则由2.77%下降至2.55%。也就是说,今年上半年浦发银行息差的回升主要受益于计息负债成本率的下降。其中,对计息负债成本下降贡献较大的为同业负债成本的下降,主要驱动力在于今年年上半年的同业利率维持在低位。后续,随着银行业资产端收益率的进一步下降,以及同业负债利率优势的逐步减弱,息差仍然承压。

图7:计息负债成本率下降驱动净息差回升

数据来源:公司定期报告、私享基金投研部

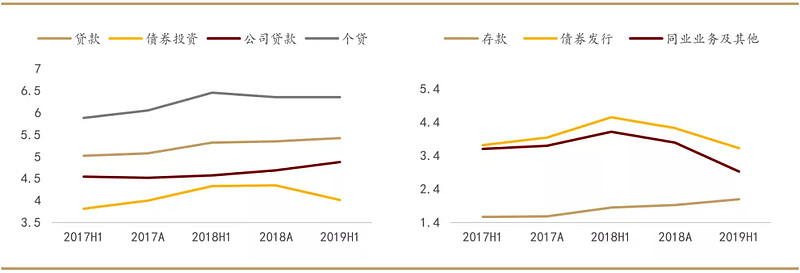

从细项数据上看,上半年浦发银行贷款的收益率继续回升,从5.34%上升至5.42%;其中公司贷款4.68%上升至4.88%,增加20个BP;而个人贷款的收益率基本与去年持平。但如果从结构调整的角度来看,浦发这两年以来在零售业务上的增量较多,在一定程度上也促进了资产端收益率的回升。另外,债券投资同样也受到利率下行的影响,收益率有所降低,从去年的4.35%下降至4.02%,减少33个BP。

图8:各项生息资产收益率(%)

图9:各项计息负债成本率(%)

数据来源:公司定期报告、私享基金投研部

3、银行卡手续费收入增速仍然较快

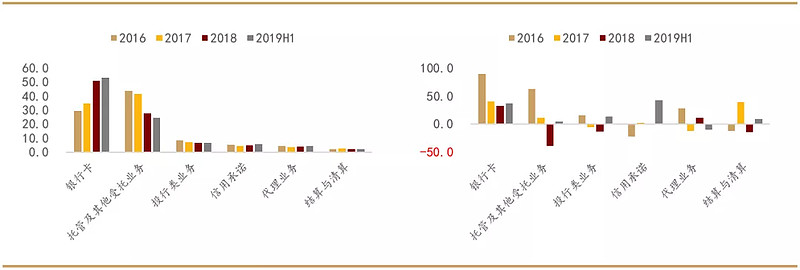

2019H1手续费及佣金收入中,53.2%为银行卡手续费收入,这其中主要是信用卡向商家收取的刷卡手续费。增速方面,上半年银行卡手续费收入增速为36.7%,增速仍然较快。近年银行卡手续费收入占比不断提升,一方面是由于信用卡增速快,另一方面则是由于咨询、托管、理财等手续费收入持续负增长。从今年托管及其他受托业务的增速上看,已经从上一年的-39%回升至4.9%。可以判断,未来托管及其他受托业务整体或逐步稳定回升。

图10:各项手续费收入占比(%)

图11:各项手续费收入增速情况(%)

数据来源:公司定期报告、私享基金投研部

4、息差回升驱动ROA、ROE同步改善

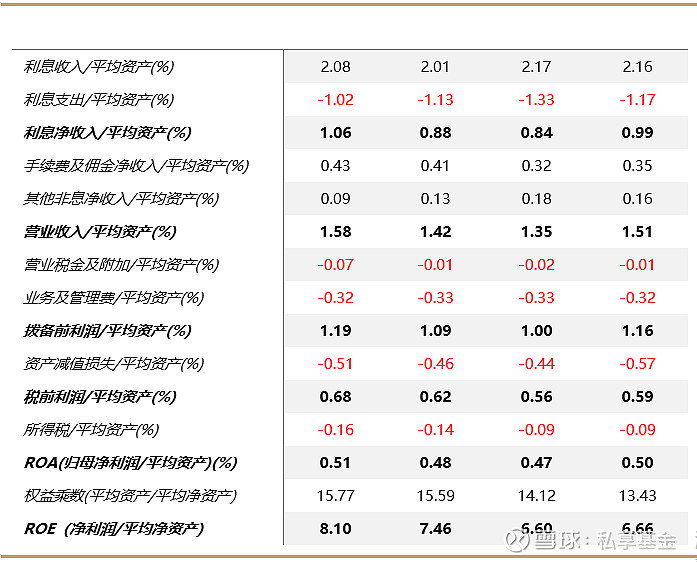

浦发银行2019H1未年化的ROE(加权,公布值)为6.66%,ROA为0.5%,较2018H1小幅提升。在杠杆率持续下降的背景下,ROE的提升主要得益于ROA的改善。拆分来看,ROA提升的主要驱动因素为单位资产的利息收入同比增加,其中利息支出减少主要受益于同业负债利率的下降。费用端,资产减值损失消耗同比减少0.13个百分点,业务管理费消耗同比增加0.01pct,税收费用变化不大。简而言之,ROE的改善主要在于息差改善,利息业务回暖。

表3:利息业务回暖驱动ROE改善

数据来源:公司定期报告、私享基金投研部

三、资产负债

1、规模扩张速度有所加快,存款回升明显

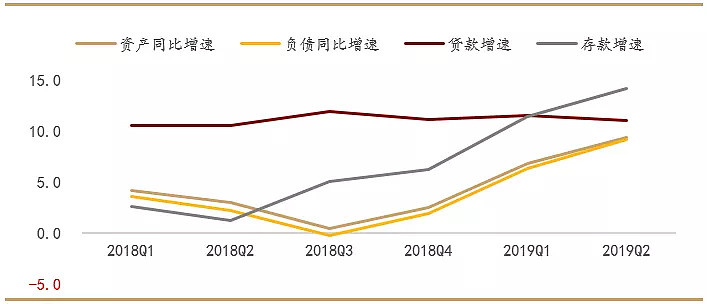

上半年,浦发银行的资产负债增速回升较快,总资产方面从去年的6.8%上升至9.3%,总负债则从6.2%回升至9.1%。这也是大部分银行在2019上半年的主要特征之一,也就是规模扩张的速度有所加快。但鉴于今年大部分银行的信贷安排基本按照“三三二二”的模式,今年下半年银行整体的规模扩张速度将逐步走缓。存贷款方面,贷款增速从去年的11.5%回落至11%,存款速度回升较为明显,为14.2%。

图12:规模扩张速度有所加快,存款增速回升明显

数据来源:公司定期报告,私享基金投研部

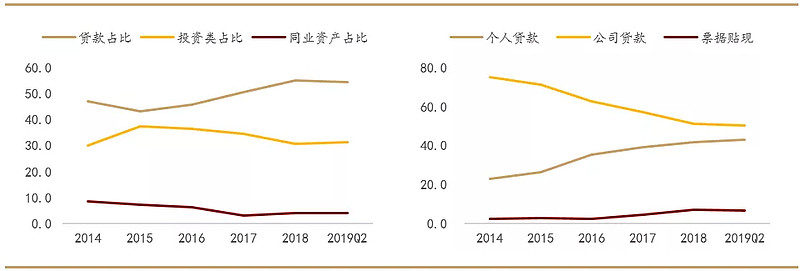

从资产端的结构来看,贷款占比逐步趋于缓和,从去年的54.9%下降至54.4%;投资类占比方面,从30.6%上升至31.4%。去年受资管新规影响,投资类中的非标资产连续压降,随着时间的推移,资管新规的影响逐步减弱。同业资产方面当前占比为4.1%。

浦发银行是以对公业务而著名。然而,从2014年至今,浦发银行对公贷款的比重基本上呈现为不断下降的趋势。从2014年的74.9%回落至当前的50.3%。而个人贷款的比重却由2014年的22.9%回升至43.1%。原因主要有两个:第一,从2014年至今银行的息差不断滑落,而个贷的收益率高于对公贷款的收益率,导致多数银行都有动力通过提高零售贷款的比重来提升整体贷款的收益率,从而对冲息差下行风险;其二,自2014年以来,资产质量问题不断,其中以制造业为核心的行业又是资产质量的重灾区,导致银行对于对公业务的态度逐步转向。对于浦发银行来说,原先的贷款结构也存在一定不合理的地方,即原先的对公业务的占比较重。(一个业务的优势并不能以占比论)

图13:资产端各项业务占比

图14:各项贷款业务占比

数据来源:公司定期报告,私享基金投研部

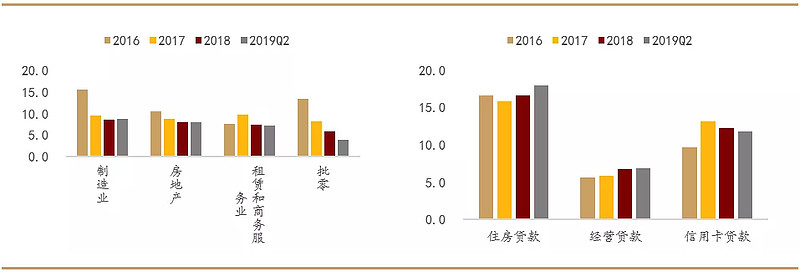

从行业配置的角度看,对公业务方面,制造业、房地产、租赁和商务服务业、批发零售业的占比分别为8.8%、7.9%、7.3%、3.9%。其中,制造业方面的贷款占比已经开始逐步缓和,而批发零售业的贷款占比则进一步下滑。房地产贷款也有一定萎缩;个贷方面,住房贷款从去年的16.6%提升至17.9%。经营性贷款表现则较为平稳。信用卡贷款占比则从去年的12.2%小幅回落至11.8%。随着共债风险的暴露,上半年信贷卡贷款的增速从3.6%回落至1.4%。

图15:对公贷款行业占比

图16:零售贷款行业占比

数据来源:公司定期报告,私享基金投研部

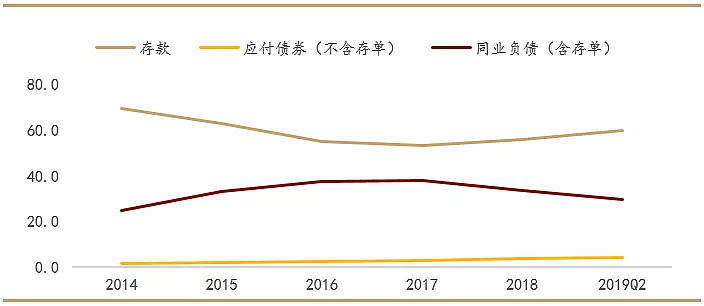

2、同业负债继续压降,负债结构进一步优化

从负债端上看,上半年,浦发银行的负债结构进一步优化。一方面,存款的占比进一步提升,从去年的55.5%上升至59.5%。另一方面,同业负债的占比则进一步压降,从去年的33.6%下降至29.4%。

图17:同业负债进一步压降,存款延续上升趋势

数据来源:公司定期报告,私享基金投研部

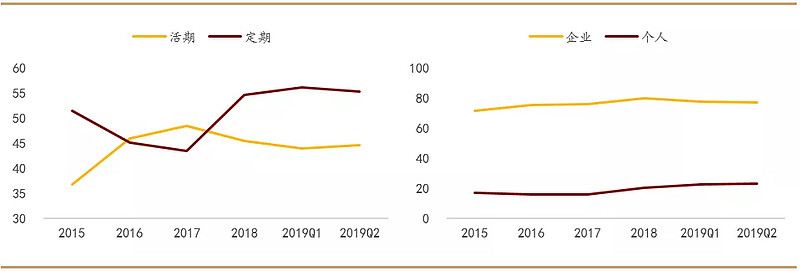

从存款内部的细项业务分布上看,自18年以来,多数银行在存款上的回升基本靠定期存款,而浦发银行基本符合这一特征。值得注意的是,今年以来浦发银行的活期存款占比开始趋于稳定,从一季度的43.8%回升至44.6%。另外,企业存款占比有所压降,个人存款占比有所回升,企业存款占比从上一年的79.8%下降至77.1%,个人存款占比则从上一年的20.1%回升至22.8%。数据变化的原因在于近两年来加强零售业务带来的零售存款的回升。

图18:存款多数仍为定期存款

图19:企业与个人存款占比趋于稳定

数据来源:Wind,私享基金投研部

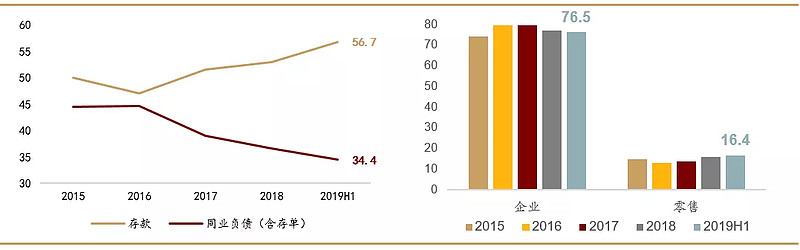

3、同业负债占比持续降低,存款占比进一步提升

负债端较为稳定,19H1存款快速增长到3.67万亿元,占负债比例显著提升至56.7%。而同业负债依存度进一步降低,同业存款在总负债中占比降至34.4%。其中,据披露数据显示,贷款和法定利率存款规模双双超过3万亿元,上半年增量存款中法定利率存款占比超过90%,较年初增加近4000亿元,增幅14.51%,创近年最好水平。存款结构上看,企业存款占比维持稳定,仍维持较高占比,达76.5%,但较2018年略降0.5个百分点。

图19:负债结构(%)

图20:企业、零售角度下的存款结构(%)

数据来源:公司定期报告,私享基金投研部

四、资产质量

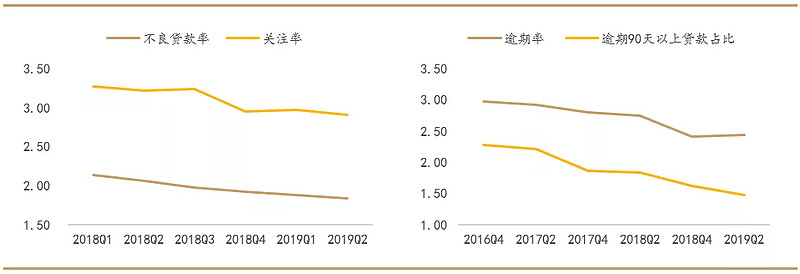

1、不良率、关注率下行,逾期率有所回升

浦发银行近两年以来的不良率处于下降趋势,从2018年的2.13%下降至1.83%。可以说,自成都分行事件以来,浦发银行在资产质量上的压力正在逐步减轻。关注率方面,从3.27%下降至2.9%;逾期率方面,下降至2.43%。值得一提的是二季度浦发银行的逾期率相对一季度有所回升。近两年来,银监会对于逾期贷款的重分类监管趋严,从浦发银行2019年Q2的逾期90天以以上贷款的占比来看,继续延续下降趋势。

图20:不良率、关注率均有所下降

图21:逾期率回升至2.43%

数据来源:Wind,私享基金投研部

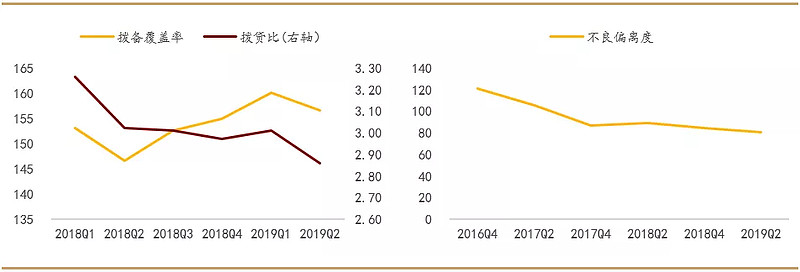

2、拨备覆盖率、拨贷比有一定滑落

另一方面,从不良偏离度上看,浦发银行的不良偏离度延续下降趋势,从去年的85%下降至80%。拨备覆盖率方面则相较一季度有所下降,从一季度的160.06%下降至156%。拨贷比从一季度的3.01%下降至2.86%。

图22:拨贷比、拨备覆盖率双双滑落

图23:不良偏离度延续下降趋势

数据来源:公司定期报告,私享基金投研部

3、零售不良抬头,主因信用卡不良率上升

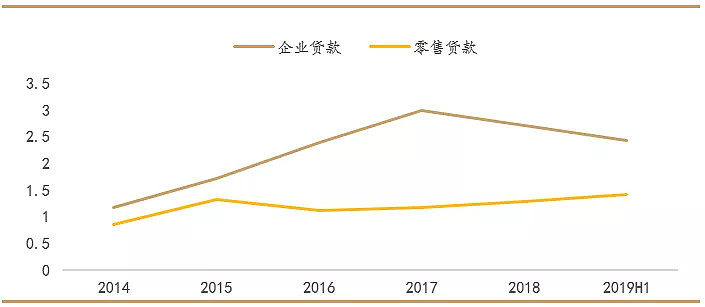

分业务类型来看,企业贷款不良率延续2017年以来的下降趋势,从去年的2.71%下降至2.42%。零售贷款的不良率则继续小幅上升,从去年的1.28%上升至1.41%。

图24:企业贷款不良率下降,零售贷款不良抬头(%)

数据来源:公司定期报告、私享基金投研部

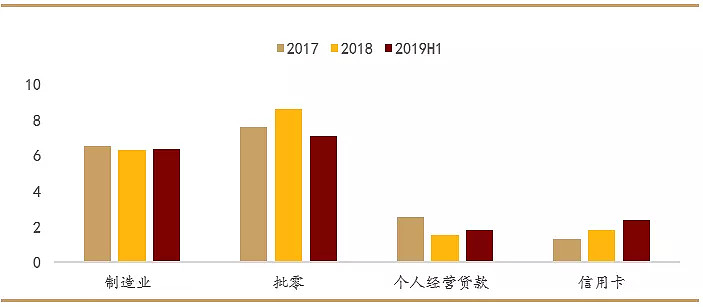

从行业不良率分布上看,对公方面,制造业不良率从去年的6.27%上升至6.37,增加10个BP,主要在于今年宏观经济压力较大,制造业不景气所致;批发零售业的不良率从去年的8.57%下降至7.09%。零售业务方面,个人经营性贷款从去年的1.56%上升至1.83%。信用卡方面,不良率从去年的1.81%上升至2.38%。近两年以来,浦发银行开始在零售业务上有所侧重,其中推动零售业务快速发展的动力之一就是信用卡业务。然而,随着共债风险的逐步暴露,近两年来的信用卡不良率开始逐步回升。

图25:信用卡不良率上升至2.38%

数据来源:公司定期报告,私享基金投研部

五、资本金情况

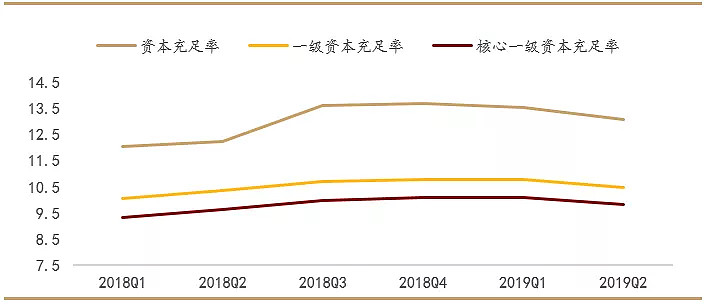

浦发银行的资本金在股份制银行中位于第二位,也就是仅次于招商银行。资本金的充足与否将决定一家银行未来的业务弹性的大小。从上半年浦发银行的资本金来看,核心一级资本充足率、一级核心资本充足率、资本充足率均较去年有所下降,分别为9.8%、10.45%、13.05%。其原因在于上半年浦发银行的业务扩张速度较快,导致资本金出现了一定的回落。但是整体的资本金仍然处于一个相对充裕的状态。从上半年来看,核心一级资本充足率下降了下降了29个BP,一级资本充足率下降了34个BP,资本充足率下降了62个BP,但是其带来的是营收增速上看,从去年1.7%上升至19%。资本金对于银行营收回暖的重要性可见一斑(这里也有上一年基数较低的因素)。

图26:各项资本充足率环比下降(%)

数据来源:公司定期报告,私享基金投研部

六、 估值与结论

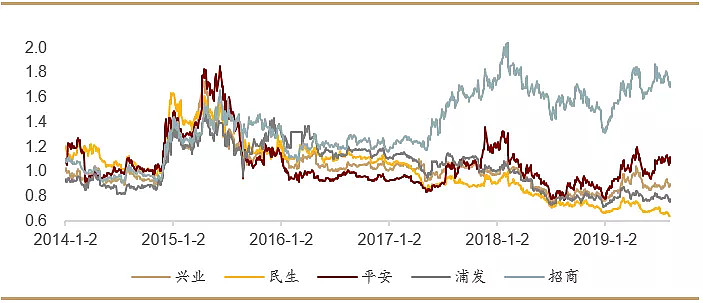

整体来看,从2014年至今,浦发银行的估值大约经历三个阶段。第一个阶段,2014-2015年的低估值阶段,在这一阶段中,浦发银行的估值水平处于股份行中的低位,也就是说市场更偏好其他银行而非浦发。从2016-2017年,浦发银行的估值相对其他银行产生了一定估值优势。2018年至今,浦发银行的估值稍高于民生银行,但仍然弱于其他银行。值得一提的是,浦发银行的估值的周期性波动在一定程度上与经济周期相对应。2014-2015年经济处于弱周期阶段,2016-2017年经济逐步回暖,2018年开始经济又再一次下行。从2018年以来浦发银行的估值演变来看,首先是2017年的业绩不及预期与2018年年初的成都分行事件导致的资产质量冲击所致。后续,如果浦发能够进一步在业绩修复与资产质量上进一步提升,同时叠加未来经济复苏,估值仍然值得期待。

图27:估值仍然处于低位,当前PB为0.72

数据来源:Wind,私享基金投研部

风险提示:

本研究报告内容中的资料均来自公开信息,我们力求准确可靠,但对这些信息的正确性、公开性及完整性不做任何保证。本报告没有考虑到个别客户特殊的投资目标、财务状况或需要,并不构成个人投资建议,客户据此投资责任自负。

本微信推送内容只针对私享基金投资的微信订阅客户。

来源:私享基金研究部