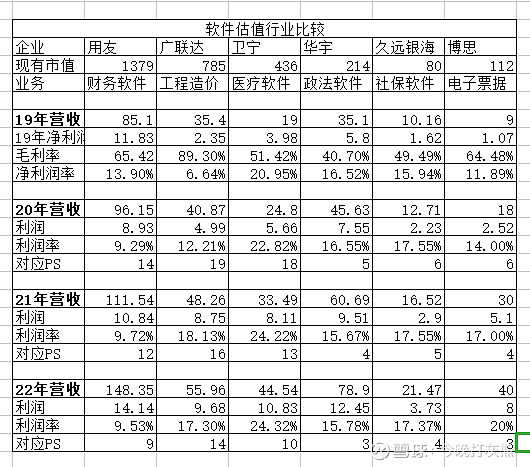

昨天拿用友和广联达比较了一下博思软件的估值,今天多放几家(用友网络、广联达、卫宁健康、华宇软件、久远银海)上来比较一下。

说明的是:1.用友网络、广联达、卫宁健康、华宇软件、久远银海这5家20-22的预测数据采用的是新财富计算机第一名安信的卖方预测

2.博思20-22的营收和净利润率都是拍屁股得出来了,营收是考虑到未来三年有70亿营收增量(仅医疗和高校)加上原来的每年的6亿服务费,然后净利润率是按秋秋说的博思利润率可以达到20%,我保守考虑到今年上半年比较拉跨,就给的低。

上表可以看出,对于博思市场给出了定制政务软件的估值水平。目前还有一个分歧点就在于博思是否可以做成类似于用友和广联达这样的标准化软件。

对于标准化,我引用@秋秋1986 的话:标准化软件的特点就是覆盖范围广,单价便宜,一次性开发,广泛运用,用户数量可以超百万。

电子票据系统是否能做到呢?第一电子票据合同单价是都十几万到几十万,对于公立机构来说不贵,第二一次性开发,不懂略过- -,第三广泛运用,这点涉及到收费的部门就医院、卫生院等有六万多家,还有两千多家高校,另外全国有两千多个县级行政区,收费的单位每个县还有多少?

如果不对,请多多指正! $博思软件(SZ300525)$

全部讨论

今晚打灰熊2020-09-14 14:03用友的软件销售业务毛利高达98.3%,甚至高于广联达,说明用友软件的标准化程度很高,软件的实施费用低(开发等),而博思的软件销售毛利75.9%,比定制化的卫宁、华宇和久远高,但是也远远低于用友和广联达。这个原因,我推测博思的软件销售收入由标准化程度高的高毛利电子票据业务和定制化要求高的低毛利项目组成。

风言峰语2020-09-14 10:36财政项目很难做到标准化,各地都会根据各地情况定制修改,同一个软件也会因为定制修改价格不同,和各地财政客户的软件预算也有关系

ddw9112020-08-26 15:19这烂股,30都高

anstern2020-08-26 04:25有人统计了订单情况,目前为止,销售额比去年同比增长30%多,叠加公司净利润的未来30%递增的承诺,外加过往年报,综合分析得出未来两三年的业绩会增长,但大概率没有某人估算的那么乐观,且净利率绝对达不到20%。

今晚打灰熊2020-08-24 20:35南威和其他两家政务软件有明显的不同吗?

JonathanBai20132020-08-24 16:26股东福建信息电子产业集团还在减持,一直压制着股价。

伏陆圣2020-08-24 15:34客户也是政务机关是一个原因,卫宁健康也有这个特征。因此,他俩都属于没有完成saas转化的。期待未来可以完成。现阶段的运维服务不是saas,看毛利就知道了。

今晚打灰熊2020-08-24 09:09第四季度营收是全年的一半,是因为是定制软件还是因为是政务软件的原因呢?政府部门一般是年底给钱嘛

今晚打灰熊2020-08-24 08:56前五家企业的预测数据,我直接用了安信卖方的数据。博思是参考了秋秋的预测,考虑到电子票据业务推广的边际效用,拍屁股写的。

其实看下来,企业净利润这个财务处理做的千差万别,前面秋秋分析过的卫宁和博思例,不重复赘述了,广联达19年净利润2.35亿,但又有6.4亿的经营性现金流。

个人觉得,反倒是营业收入这个适合做计算机行业价值的锚定,当然营业收入要细分来估值,不同业务板块的收入给不同的估值。

如有不对,请大佬指正$博思软件(SZ300525)$

_override2020-08-24 08:33我看阿里和腾讯在b端攻城略地,像用友这样的传统软件公司根本没有招架之力。

所以与其说是to b都是业务主导,不如说是老一代软件公司都是业务主导。

to b市场稳定,让他们苟活的久一点罢了。