记者/ 何己派 编辑/ 陈晓平

声量渐小的世纪互联,因私有化交易,被拉回公众视野。

9月16日,公司宣布换将,集团轮值CEO申元庆卸任,原因是“个人职业规划”,接任者为集团总裁董桀。

左:申元庆,右:董桀

前两天,这家美股上市的数据中心运营商公告,称收到公司创始人的初步非约束性收购要约,拟以8.2美元/ADS价格,收购全部已发行普通股。

这宗交易,预计将价值12.14亿美元,约合85亿人民币。

新的收购价,较前一日ADS收盘价溢价约74.8%,消息一出,世纪互联的股价应声上涨,公告发布当日,涨幅超20%。

董事会已经成立特别委员会,评估和考虑该交易及其他潜在的战略选择,随着交易的推进,可能会有更多的人事调整。

绯闻不绝

今年以来,世纪互联频有收购消息传出。

4月,公司收到汉能投资集团主动收购要约,希望以8美元/ADS的收购价格,收购其全部美国存托股票。

8月底,世纪互联提到,这笔交易仍然有效,公司聘请了花旗集团,协助审查和评估该要约以及公司可能寻求的任何替代战略选择。

另一宗传闻,来自稍早前的媒体报道,潜在竞购者有韩国的安博凯直接投资基金,不过仅在考虑竞购阶段,未有正式的报价提出。

资本市场对这两宗消息并不感冒。

过去4个多月,世纪互联的股价不升反跌,降幅达到30%。

直至此次创始人私有化要约,股价有剧烈波动。

把时间线拉长,这家2011年就赴美上市的公司,2015年有过一次私有化动作。

当时的世纪互联,与雷军的金山系处在蜜月期,时任公司董事长兼CEO的陈升、金山软件牵头,联合清华紫光国际,三方组成买家联盟。

陈升 来源:官网

后来,世纪互联宣布,获清华系公司启迪控股3.88亿美元投资,交易完成后,启迪拥有世纪互联21.4%的股权,并拥有51%的投票权,为最大股东,陈升和雷军系的持股比例大幅摊薄。

原本,这番私有化板上钉钉,但历时一年,交易几经波折最终泡汤,世纪互联于2016年中宣布,私有化事宜搁浅。

按最新公告,这一次,世纪互联尚未就建议书作出任何决定,“无法保证将做出任何最终要约、任何协议将被执行或拟议交易或任何其他交易将获得批准或完成。”

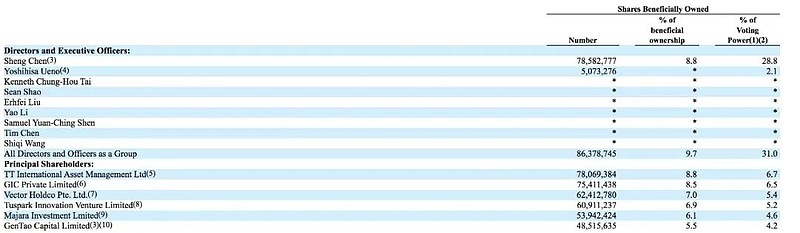

财报显示,截至今年2月,陈升拥有8.8%股权、28.8%的表决权。

估值低迷

境外上市的三家独立数据中心运营商里,世纪互联是资历最老的,1996年成立,1999年从事IDC业务。

国内第一家运营商级互联网数据中心,是它建的,其关联公司世纪互联蓝云,是微软的战略合作伙伴,在中国运营Microsoft Azure、Office 365、Dynamics 365和 Power Platform等云服务及相关云应用解决方案。

公司一度相当风光,2011年上市的发行价是15美元/股,上市当天股价暴涨25%。

这一切现在归于平淡。

其知名度和受资本市场重视的程度,远不及万国数据、秦淮数据,其最新市值9亿美元,分别不到万国市值的1/4、秦淮的1/3。

论营收体量,世纪互联2021年收入61.9亿元,不及万国数据的78.2亿元,也比秦淮数据的28.52亿元高出很多。

以市销率来说,万国数据是3.24,秦淮数据最高,为6.44倍,世纪互联最低,只有0.92。

其增速表现平平,资产回报率也低。

2022年第二季度,世纪互联、秦淮数据和万国数据的营收增速,分别为15.2%、51.2%和24.0%,调整后EBITDA同比增速,分别为14.5%、60.8%和18.6%。

数据显示,2022年上半年,秦淮数据、万国数据和世纪互联的ROA分别为4.3%、-2.5%和-1.3%。

在“东数西算”的背景下,数据中心行业正处在前所未有的机遇期。

眼下,在美上市的大量中概股遭遇了几波抛售潮,价值严重低估,对世纪互联来说,也许正是私有化的好时机。

在私有化建议书中,陈升表示,公司成立26年,经历各种行业周期,在当前全球充满高度不确定性的环境下,一旦完成私有化,将帮公司从短期盈利驱动的商业周期中解放出来。

“我们需要对公司进行转型,需要在当前不确定的环境下,尽快转型。”陈升说。