记者|覃毅 编辑|江昱玢

“亚马逊爆款制造机”,即将跃过资本市场“龙门”。

6月17日,深圳超级大卖赛维时代,申请创业板IPO已成功过会。

成立于2012年的赛维,与近两年爆红的跨境电商独角兽SHEIN一样,创始人均出身IT领域,早期凭借中国供应链成本优势,将平价又丰富的时尚女装卖向海外。

过去三年,赛维营收为28.8亿、52.5亿和55.7亿元,2021年单是亚马逊平台就贡献了超85%。

为摆脱平台依赖局限,赛维一面扩大自建站投入,同时着手改革铺货模式,推动“品牌化”转型,成效初显。报告期内,赛维孵化的自有品牌中19个营收过亿,销售收入占比超七成。

老大哥当道、新势力崛起,传统大卖如何走出截然不同的品牌出海之路?

铺货之王

发迹于跨境电商草莽时代,赛维将铺货模式“放大”到极致。

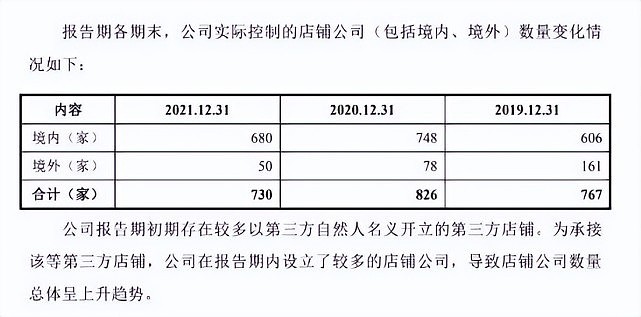

到2021年底,赛维共拥有730家店铺公司。在亚马逊平台,赛维店铺流量庞大,2020年活跃顾客数量达到86.18万人,累计购买客户为896.02万人,总订单笔数达1888.25万单。

就铺货模式的玩法而言,出发点是在某一个类目或品类里占据更多位置,多开店铺是最直接的办法。

行业对比来看,铺货模式的核心玩家不少,尤其是与赛维同属“华南城四少”阵营的有棵树、傲基、通拓。这却成了赛维上市遭问询的关键点之一。

“一个集团的母公司通过多个子公司分别在Amazon平台开设店铺,未违反 Amazon平台的相关规定。”关于多账号开店,赛维回复深交所问询函。

Amazon、Wish、eBay等第三方平台均设有与多账号开店相关的运营政策。其中,Amazon虽对单一主体可直接拥有的店铺数量设限,但仍允许卖家在具备合理理由的情况下拥有多家店铺。

值得注意的是,为满足多品类的业务运营模式,赛维设计了一套组织架构,即阿米巴模式,内部建立独立运作和核算的小团队。

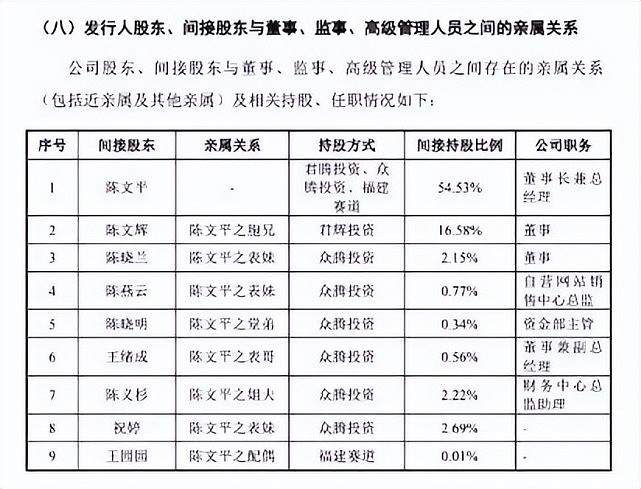

公司由陈文平、陈文辉兄弟两人共同出资50万成立。两位福建商人后纳入10余位陈氏家族成员,一家人合计持股比例达80.13%。招股书披露,2021年陈文平个人薪酬高达327万元。

这样的股权架构为公司业务运作埋下了隐患。

赛维设立了较多店铺公司,不少是以第三方自然人名义开立,由创始人亲友和公司员工操盘。为了还原股权问题,公司陆续成立了800多家子公司,承接原有第三方自然人开设店铺。

刀刃向内

赛维是典型的时尚类目卖家,服饰类收入占比53.19%。2016年,陈文平兄弟毅然决定转型。

刀刃向内,需要勇气。陈文平做起加减法。

公开信息显示,过去几年为打造品牌矩阵,公司一方面大幅精简运营团队,2017-2019年末,员工总数从2674人降至1740人。此外,公司2019-2021年间开立的店铺总数从2361家大幅降至933家。

另外一方面,赛维不再只靠第三方平台开展跨境电商业务,转而积极搭建垂直独立站,打造亚马逊以外的“第二条腿”。2018-2020年,赛维自营网站收入由0.96亿元翻倍,增长至7.98亿元。

“公司已孵化50个营收过千万的自有品牌,初步形成涵盖服饰配饰、百货家居、运动娱乐等品类的时尚生活多品牌矩阵。”赛维在招股书中提到。

更为重要的是,赛维的品牌化矩阵已形成多品类延伸能力,主要体现为多层次品牌覆盖和跨品类拓展。

比如,2019-2021年,公司旗下多个营收达10亿级别的品牌中,家居服品牌Ekouaer贡献了多款畅销单品,核心单品毛利率一度高达80%。

自营网站方面,赛维同步运营女装品牌Sheshow和Retrostage,切入更垂直领域的精品女装。如此一来形成多个品牌对消费者的交叉覆盖,公司也能围绕品牌市场不断扩充新产品。

运动健身品牌ANCHEER也受益于赛维品牌化打法。该店铺起初产品以锂电自行车为主,后续拓展了跑步机、户外帐篷、平衡车等,带动品牌收入持续增长。

(赛维产品类目,图源:赛维时代官网)

“从2019年至2021年,销售额超过1000万元的产品由22个跃升至92个,品牌类商品的销售占比从2019年的73.92%提升至2021年的97.23%。”赛维在招股书中表示,持续了近7年的转型已经有所收获。

如履薄冰

高度依赖亚马逊平台,仍是悬在赛维等传统大卖头顶的达摩克里斯之剑。

从业绩营收构成看,目前,公司在亚马逊平台的营收占比逐步增加,撑起营收半边天。换言之,转型有了初步成效,赛维在销售端仍受制于亚马逊。

从营收基本面看,2019-2021年,赛维净利润分别为5410.8万、4.51亿、3.48亿元,其中在2020年同比大增735%。不过2021年,公司的营业成本与销售费用等开支扩大,严重侵蚀利润空间。

赛维的“赚钱”能力并不高。从净利润率来看,报告期内赛维在各年份均不足10%,整体表现低迷。

核心矛盾在于推广费。

公司业务推广费主要由站内推广Amazon CPC(按点击付费)和站外推广Facebook广告、Google广告推广费构成。

其中,赛维在亚马逊CPC广告最新年度花费3.3亿元,成交后还得交平台佣金,对应数额高达8.3亿元。

赛维重点部署的Sheshow等自营独立网站,也要花大量广告费打开市场,其主要流量来自Facebook和Google。

招股书显示,由于自营网站的净利率较低,2019年,赛维增加营销力度,自营网站推广费率上升至39.93%,销售额迅速增长至3.40亿元。

同年,对应Facebook广告推广和成交订单,赛维开支6804万元,由此获得的订单成交金额为1.03亿元,获客成本过五成。

正因为推广如此烧钱,赛维在招股书中称,此次发行募集资金将用于公司供应链、物流及品牌建设项目,其中预估将投资7393.8万元在线上广告渠道。

当下,赛维面前还有一个严峻挑战。

2019-2021年,公司资产减值损失分别为3639.25万、1.07亿及6986.39万元,均为存货跌价损失。

随着备货量逐渐增大,公司存货金额逐年上升,赛维在报告期内的报废产品从2811.5万元上升至1.3亿元。

靠Amazon平台出海的赛维,“赚钱”能力仍待观察,更为重要的是“大象难转身”。