点击关注, 可以订阅哦!

投资要点

文:天风纺服团队吕明/杜宛泽

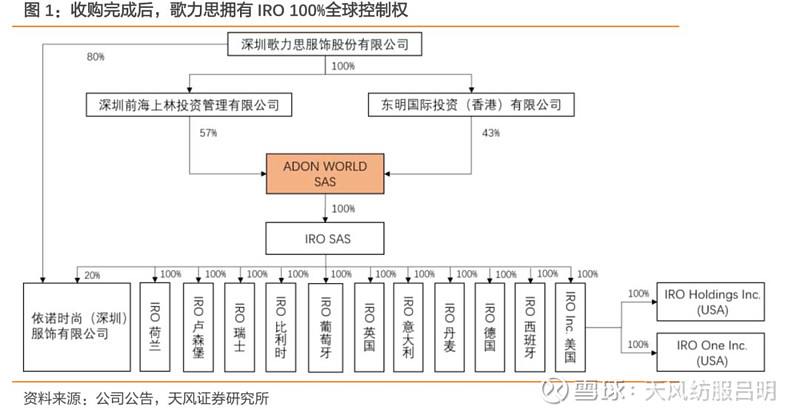

事件:收购ADON WORLD SAS 43%股权,从而实现对IRO品牌100%的全球控制权。

公司发布公告,拟通过全资子公司东明国际以自有资金及自筹资金8,950万欧元向ELYONE SARL收购其持有ADON WORLD SAS 的43%股权。本次交易完成后,歌力思将通过其全资子公司前海上林、东明国际及孙公司ADON WORLD SAS间接持有IRO SAS 100%的股权,将直接和间接通过前海上林、东明国际、ADON WORLD SAS、IRO SAS合计持有依诺时尚100%的股权,实现对IRO品牌的全球100%控制权。

IRO品牌收购过程:

1)2016年6月通过收购前海上林16%的股权(完成后持有前海上林65%股权),间接控股IRO品牌(前海上林持有ADON WORLD57%股权,而ADON WORLD持有IRO公司100%股权)37.05%的股权;

2)2018年7月向IRO SAS收购依诺时尚80%股权,取得中国大陆地区IRO品牌独家代理权,全面负责IRO产品在中国大陆的销售和经销商管理工作;

3)2019年7月收购前海上林35%股权,收购后歌力思取得前海上林100%股权;收购完成后歌力思通过前海上林持有IRO SAS 57%股权,进一步加强对IRO 品牌的全球控制权;

4)2019年10月拟收购ADON WORLD SAS 的43%股权,实现对IRO品牌的全球100%控制权。

IRO品牌近年发展迅速,作为歌力思旗下首个全球品牌,未来将为公司开拓全球化业务打下良好基础。

IRO品牌是定位轻奢领域的法国设计师品牌,以“street girls & fashionable women” 为设计理念,追求街头情怀的法式简约风格。近年,IRO品牌业绩实现快速增长。2019H1 IRO品牌实现营收3.43亿元(+35.32%),全球直营店铺53家,目前已经通过多种渠道进驻50个国家;其中中国地区实现营收3776万元(+208.19%),中国直营店铺18家,主要分布在北京、上海及深圳等一线城市的核心商业地带,19H1同店增长达到32.03%。

本次收购完成后,歌力思将实现对IRO品牌100%的全球控制权。由于IRO品牌是公司旗下首个全球品牌,且近年发展势头良好,全面掌控IRO后可以为歌力思的全球化业务提供实践基础和平台,为歌力思全球化业务打下良好基础;同时IRO品牌可以凭借歌力思的优势资源,如渠道、品牌推广、供应链和运营资源得到更好的发展,充分发挥协同效用。

继续看好歌力思依托其中高端服饰的优秀运营经验,打造多品牌时尚集团;多品牌协同优势体现明显。

集团主品牌歌力思2018年获得中国高端女装市场综合占有率第一名,充分体现出中国在中高端服饰领域的优秀运营经验。

接力Ed Hardy,IRO收入出现高速增长。市场普遍认为中高端女装的单一品牌较容易遇到增长瓶颈,公司通过多品牌战略打破这一束缚。

Laurèl业绩在19Q2看到改善,还处在培育期的品牌还有VIVIENNE、Jean Paul Knott,近期又获得self-portrait中国大陆地区所有权,预计这些品牌后续有望在不同时期为公司贡献较为明显的业绩。

维持买入评级。预计未来3年公司每年利润增速在15%-20%左右,收入增速达10-15%,是业绩稳定增长的细分行业龙头。维持原有盈利预测,预计19-21年公司实现净利润4.4亿元、5.21亿元、6.12亿元,同比增长20.6%、18.29%、17.59%;预计公司19-21年EPS为1.32/1.57/1.84元。

风险提示:中高端服饰消费疲软、新并购品牌销售不达预期、主品牌同店持续下滑

更多研报及信息如下,欢迎参阅!

1.中报业绩点评系列

【开润股份】19H1业绩点评:扣非净利润超预期,盈利能力大幅提升

【李宁】19H1业绩点评:业绩大超预期,净利率提升显著

【安踏体育】19H1业绩点评:19H1业绩超预期,品牌战略持续升级

【南极电商】19H1业绩点评:业绩符合我们此前预期,报表质量持续改善,商业模式持续进化

【开润股份】19H1业绩点评:扣非净利润超预期,盈利能力大幅提升

【水星家纺】19H1业绩点评:业绩超市场预期,19Q2业绩改善明显

【海澜之家】19H1业绩点评:收入增速边际改善,打造“品牌+平台”型服装旗舰

【安正时尚】19H1业绩点评:并表增厚收入,期待童装业务发力

【森马服饰】19H1业绩点评:巴拉巴拉童装保持快速增长,森马进行品牌定位刷新

【歌力思】19H1业绩点评:19H1收入超市场预期,多品牌协同优势体现明显

【太平鸟】19H1业绩点评:业绩仍在调整期,19Q2经营业绩改善回暖

【罗莱生活】19H1业绩点评:19H1业绩基本符合预期,期待调整后业绩逐步恢复

【百隆东方】半年报点评:国内需求疲软+棉花期货影响,中报业绩低于预期

2.暗访蹲店草根调研系列

【无印良品】无印良品6小时暗访探店,告诉你到底卖的好不好!

【比音勒芬】7小时蹲点比音勒芬成都时代奥莱店,告诉您真实的存货情况

【比音勒芬】暗访比音勒芬门店8小时,探究购买人群以及同店高增长来源

3. 公司深度

【开润股份】 如何从“小米90分”进化为独立的“90分”品牌?

【地素时尚】首次覆盖:高ROE的优秀中高端女装,店效改善空间大

【梦洁股份】1600家小店+“微商”,新模式助力19年收入、净利率双提升助力19年收入、净利率双提升

【李宁】体育行业专题二——李宁还会再创下一个巅峰十年吗?

【九牧王】首次覆盖:主业稳健,分红比例高的现金牛型投资标的

【天虹纺织】首次覆盖:弹力包芯纱线龙头,纱线主业产能持续扩张,下游产业链整合不断推进

【鲁泰A】首次覆盖:海外产能持续释放,全球色织布龙头稳步向前

【百隆东方】首次覆盖报告:预计越南产能持续释放,净利率稳步提升

【海澜之家】深度:新兴渠道有望驱动发展,发行转债提升经营效率

【森马服饰】深度:休闲逐渐复苏,童装仍可持续高增长

【歌力思】复盘:为什么资本市场的爱股歌力思上市以来没涨?

【水星家纺】深度:关于水星家纺,所有疑问的解答都在这里!

【安踏体育】深度:国内运动服饰龙头,多品牌全渠道发展空间广阔

【太平鸟】深度:业绩迎向上拐点,未来三年边际竞争优势不断提升

【南极电商】深度:“低端”商业革命催生电商平台上的“精品生活电商” 平台

【水星家纺】中端家纺龙头:渠道为王, 看好电商带来业绩增长空间

【开润股份】深度:稀缺消费升级标的, B2C、B2B双快速增长有望超预期

【申洲国际】深度:纵向一体化制造巨头,扩产及精益化管理下业绩持续增长

【罗莱生活】深度:家纺行业龙头,看好“大家纺小家居”转型战略

【拉夏贝尔】中档休闲服饰龙头,看好多品牌+全渠道+全直营战略

4. 行业深度

【行业专题】板块基金持仓仍维持低位,龙头公司持仓相对集中

【行业专题】2019年越南纺织服装行业投资指南

【行业回顾】2018年纺织服装板块A/H股复盘

【行业专题】12家服装门店草根调研我们看到了什么?

【投资策略】2019年纺织服装板块4大投资机会

【行业深度】超认真的“纺织服装”三季报总结

【行业深度】一文告诉你中国消费“升级or降级?”的真相

【行业深度】行业中报平淡,挑选三季度超预期个股

【行业深度】小米模式深度研究:一年半的研究,我们到底得出了什么论?

【行业深度】家纺行业:低线城市与电商渠道迸发潜力,行业龙头集中度加速提升

【行业专题】错过小食品和二线白酒后,二线消费板块纺织服装值得拥有!

【行业深度】纺服行业趋势研究(一)“低端”商业革命正在进行时

【行业深度】4200份问卷看清中国服装行业消费:中国必将诞生服装行业巨头

天风纺服团队

联系人:

吕 明:186-7555-5094

杜宛泽:176-2137-3969

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【歌力思】公司点评:实现对IRO品牌100%的全球控制权,为公司多品牌全球化运营打下良好基础》

对外发布时间:2019年10月15日

报告发布机构:天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:吕明

SAC 执业证书编号:S1110518040001

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级声明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

除非另有说明,本平台所载内容版权属于天风证券股份有限公司所有,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本平台所载内容。

长按二维码

一键关注

点击下方“阅读原文”查看更多

↓↓↓