文/左芊芊

近日,武汉生鲜电商平台吉及鲜被曝出融资不利、裁员、关仓等消息,引起市场和用户的诸多猜测。12月11日下午,吉及鲜公众号以“休年假”的名义宣布暂停营业至12月22日,为期10天。目前,吉及鲜APP已经无法下单。

记者了解到,吉及鲜成立仅1年多,通过前置仓模式从事生鲜电商零售,今年上半年共计获得3400万美元融资,由此开启扩张步伐,在武汉三镇布局30多个前置仓,最高峰时员工人数达1900人。不过由于无法达到盈利预期、新的融资遇挫,吉及鲜的经营状况已急转直下。

亏损关店,员工离职,业务推进不顺,这些因素汇聚起来,像一把把锋利的刀子,刺向还未成熟的生鲜电商。

“蓝海”很危险

生鲜电商一直被认为是电子商务市场的蓝海。不过,巨大的市场潜力下,一些生鲜电也面临着生死的考验。11月底,诞生于安徽的生鲜电商“呆萝卜”因资金链断裂、拖欠供应商货款,陷入关店风波,千余家门店歇业。几乎在同一时间,生鲜电商“妙生活”关闭了在上海的所有门店。12月11日,记者登录主打净菜配送服务的生鲜电商“我厨”官网和APP发现,均已暂停服务。目前,官方留下的联系电话和客服专线或是暂停服务,或是无人应答。

“生鲜电商倒下的一个重要原因是损耗大。虽说生鲜商品的毛利率很高,但由于产业链太长,包括种植、选品、包装分拣、物流、损耗和营销等环节,导致产品的损耗大,利润降低。因此,缩短供应链是其解决之道。通过缩短供应链,来降低损耗,节约成本,才能够提高渗透率,从而真正获利。”中国电子商务研究中心分析师、网络零售部主任莫岱青表示。

互联网分析师认为,“改变局面的不仅仅是资金,更重要的是管理等自身问题。”外部环境不再宽松,生鲜电商要把握住盈利与规模之间的平衡,挑战很大。

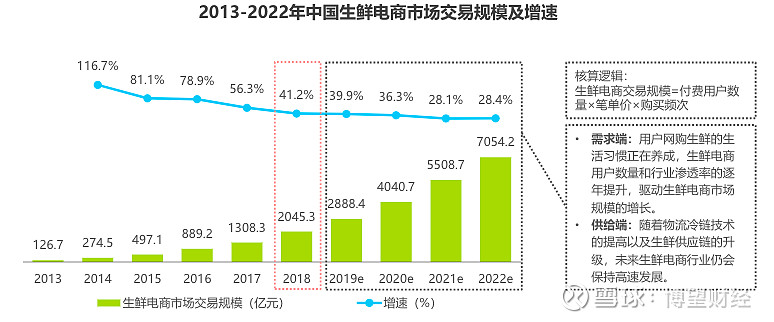

艾瑞咨询数据显示,2019年中国生鲜电商市场交易规模突破2500亿元,这么大的市场中,尽管入局者的模式从最初的垂直电商,一路迭代至到家模式、到店模式、社区团购、菜店代运营,但至今未能跑出一家独大的品牌。

“因为生鲜这个赛道的特点是每一个单品的特殊性比较大,由于果蔬含水量比较高导致其存放周期比较短,商品的存放难度比较大,导致这个市场很难标准化,产品、物流流转难标准化,最终导致行业的触达和交易难标准化。而标准化是规模化的前提,如果没有标准就很难走向规模化,资金的推动也就起不了绝对性的作用。”

历经近十年的沉浮,这个行业也来到了发展的重要节点,主要沉淀下来三个模式:以每日优鲜、叮咚买菜为代表的前置仓到家模式,以生鲜传奇、谊品生鲜为代表的到店模式,以及去年开始大火,又以合并惨淡收场的社区团购。现在又出现了一个新的模式,叫“菜店代运营”。

融资是难题

进入12月一位业内人士又向记者透露,生鲜电商行业面临的一个挑战是需要不断地融资来推动企业发展,如果资金跟不上,那企业业务几乎很难开展。

公开资料显示,“我厨”最近的一轮融资为2016年12月份的千万美元级B轮融资。据媒体报道,12月6日下午,生鲜电商吉及鲜召开了全员会。在会上,CEO台璐阳宣布公司融资失败,规模盈利不达预期,公司要大规模裁员、关仓。留下的员工工资减半,离开的员工工资发到12月20日。

“对其他公司而言可能存在融资难的问题。我们今年融了3轮。现在是b5轮,资金方面还是很充裕的,同时,我们的经营也一直是走的稳健路线。”叮咚买菜相关负责人向记者表示。

其实从某种意义上来看,生鲜电商虽然挂着电商的名头, 但与我们熟知的传统电商模式有很大不同,特别是此前兴起的前置仓模式,某种意义上是一种全新零售理念。

那么,生鲜电商频频倒下的背后又有哪些原因?网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,对于生鲜电商来说,有保证的供应链渠道,发力高质量资源配置,才能让消费者买到具有高性价比的商品,“但是,众多生鲜电商平台在产品种类、服务体验以及配送方面的特点并不突出,并且始终处于烧钱培养市场、消费习性的阶段,这种没有形成核心竞争力的模式,无法持久延续。”

生鲜保鲜难,产业链长损耗大。莫岱青认为,虽说生鲜商品的毛利率很高,但由于产业链太长,包括种植、选品、包装分拣、物流、损耗和营销等环节,便直接导致产品的损耗大,利润降低。因此,缩短供应链是其解决之道。通过缩短供应链,来降低损耗,节约成本,才能够提高渗透率,从而真正获利。

相对于传统电商物流而言,生鲜物流的专业性相对比较突出,对整个供应链的生产、储存、运输、销售等环境要求较高。中国物流学会特约研究员解筱文认为,生鲜物流中存在的配送超时、信息传输滞后、生鲜不“鲜”等较多现实问题,说明目前生鲜物流跟不上市场发展的需求,还处于粗放发展空间。

大小玩家陆续入场,是看到了生鲜市场的巨大潜力,但是不能光看到先行者吃肉,却看不到更多的先烈掉坑。

资本未停止

目前来看,尽管创业者纷纷折戟倒下,但各方资本对生鲜市场的渴求仍未停止。根据“晚点LatePost”消息,饿了么内部正孵化一个名叫“饿鲜达”的新项目,这个与菜场合作运营的尝试项目在饿了么新零售体系,将首先试水北、上、深、苏州、南京等城市,开店20家上下。另外,一家名为“菜划算”的社区生鲜团购平台,最近也悄然杀入赛道。从股权结构来看,背后也有阿里系的身影。

每种模式背后,都背靠不同的大佬。不过,不管哪种商业模式,其实都是为了去解决生鲜电商最受关注的三要素:产品、用户、物流。

此外,移动大数据监测平台Trustdata发布了《2019年第三季度中国移动互联网行业发展分析报告》,报告显示,在消费者端,40岁以上用户的快速增长则成为了生鲜电商的新趋势。

整个生鲜电商的迅猛发展与其逐渐增长的用户体量分不开。报告显示,以每日优鲜为例,生鲜电商的女性用户占比超过七成,这与日常家庭花销采买以女性用户为主的现状相符。而18-40岁的移动互联网重度用户也成为了生鲜线上购物的主力军,总体占比超过80%,其中23-30岁的用户占比39.7%,31-40岁的用户占比25.1%,95后也不甘落后,18-22岁的用户占到了19.6的比例。

要想活下去,数亿美金级别的现金储备几乎是个底线。但在这场生死大战中,现在的看点不是谁能取胜,而是谁有资格入场参战——毕竟,要想成为庄家,坐上牌桌是第一步。