中国工程机械工业协会挖掘机械分会(CCMA)统计数据显示,2018年1-12月,国产品牌挖掘机销量达到11.4万台,市场份额达到56.2%。而欧美、日系和韩系品牌2018年1-12月的销量分别为3.5万台、3.1万台和2.3万台,市场份额分别为17.2%、15.3%和11.3%。国产品牌占有率继续提升、日韩品牌占有率持续下滑。此外,各个吨位区间的挖掘机销量均有所上涨,大挖和微挖的市场份额均有所上涨,小挖的市场份额有所下滑。包括港澳在内的32个省市中,除黑龙江和北京市销量出现下滑外,28个省市的挖掘机销量出现大幅增长。

品牌格局:国产品牌占市场份额提升至56.2%,国产竞争力增强,三一重工领先优势明显

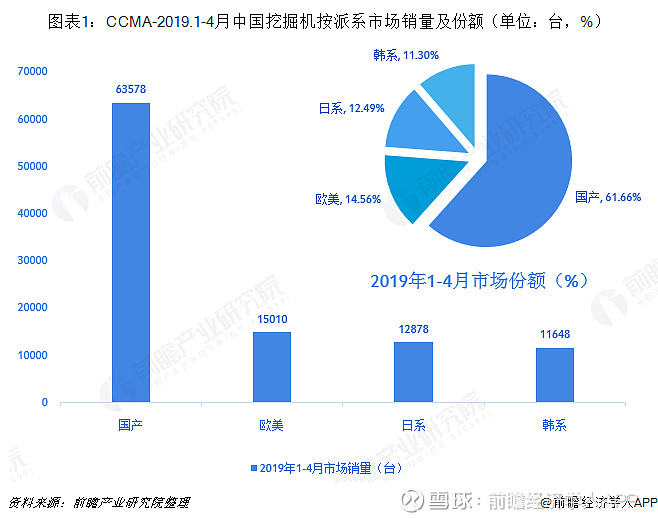

近年来,国产替代加速推进,市场集中度持续加大。2018年国产挖掘机品牌市场占有率升至56.2%,2019年1-4月份国产挖掘机品牌市占率升至61.61%。

中国工程机械工业协会挖掘机械分会(CCMA)的最新统计数据显示,2019年4月份,国产、欧美、日系、韩系挖掘机品牌累计分别销售63578台、15010台、12878台和11648台,同比分别增长37.39%、0.25%、-11.22%、7.18%,市占率分别为61.61%、14.55%、12.48%、11.29%。国产品牌份额持续上升,而外资品牌份额均有所下滑。

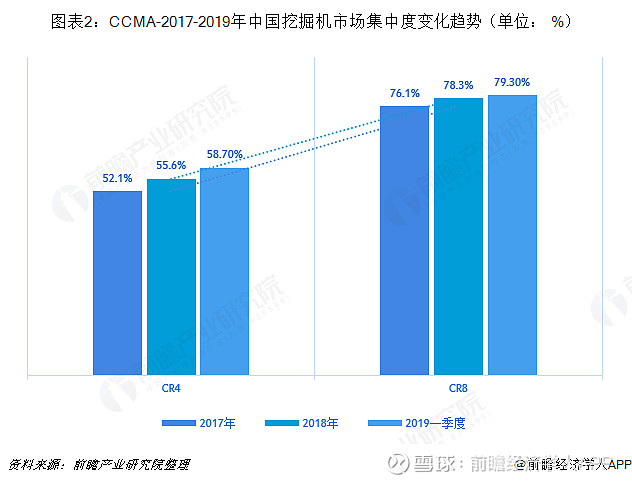

从集中度来看,2019年1-4月,我国挖掘机市场CR4=58.7%,CR8=79.3%,较2018年均有所提升。伴随着行业的持续强势复苏,国产替代加速推进,竞争格局发生显著变化,市场集中度再上台阶。

品牌格局:三一重机和徐工挖掘机市场地位稳固,国际影响力不断提升

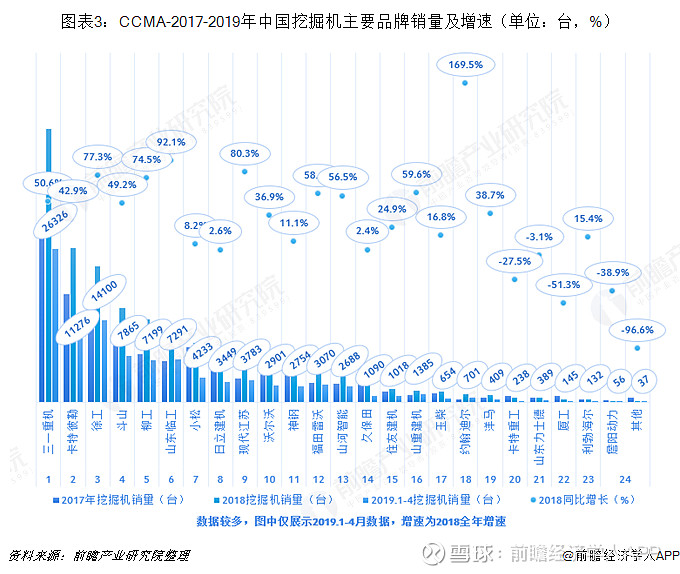

从各品牌表现看,三一重机和徐工自2013年以来保持快速增长,市场份额逐步攀升,行业影响力也在不断增强。2019年1-4月,三一重机挖掘机的累计销量为26326台,市场份额为25.5%;徐工挖掘机的累计销量为14100台,市场份额为13.7%。

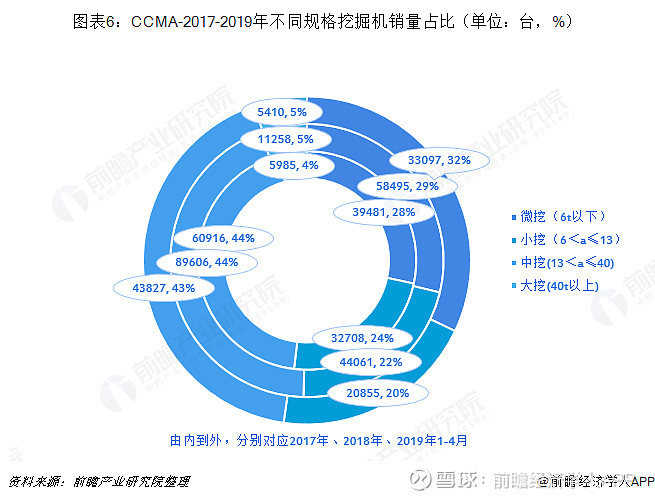

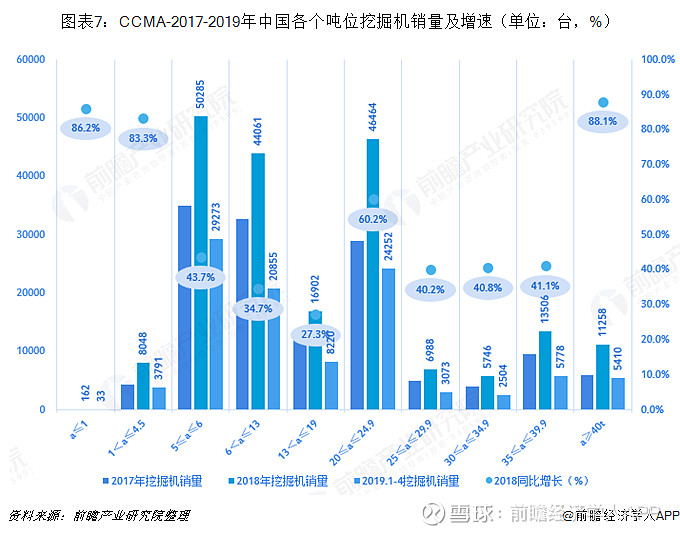

产品格局:大挖、中挖持续复苏,小挖市场份额稍有下滑

从销量结构上来看,中挖的市场份额均保持在44%左右,波动不大。2019年1-4月的累计销量为43827台,同比增长21.53%。

小挖的市场份额从2017年的24%下滑到目前的20%。2019年前四个月的销量为20855台。

微挖则大受市场欢迎,市场份额从2017年的28%上涨到目前的32%左右。2018年微挖的销量达到58495台,大幅增长48.2%。2019年前四个月的销售规模已达33097台,将很快超越2017全年的销量规模。

细化到各吨位区间,2019年1-4月,销量超过2万台的有5≤a≤6t(销量为29273台)、20≤a≤24.9t(销量为24252台)、6<a≤13t(销量为20855台)。

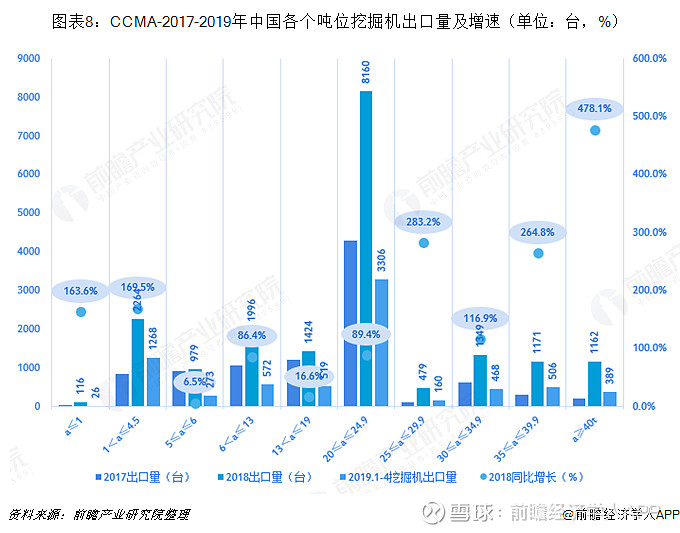

2019年1-4月,出口量排在前三的产品为20≤a≤24.9t(出口量为3306台)、1<a≤4.5(出口量为1268台)、6<a≤13t(出口量为572台)。

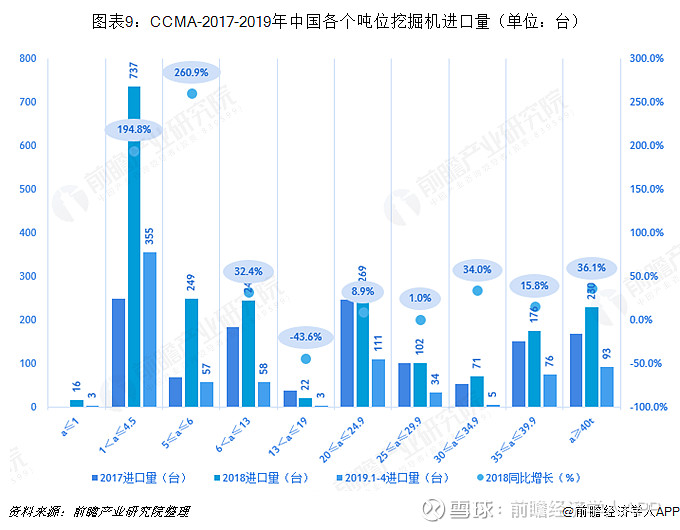

2019年1-4月,进口量排在前三的产品为1<a≤4.5(进口量为355台)、20<a≤24.9(进口量为111台)、a≥40t(进口量为93台)。

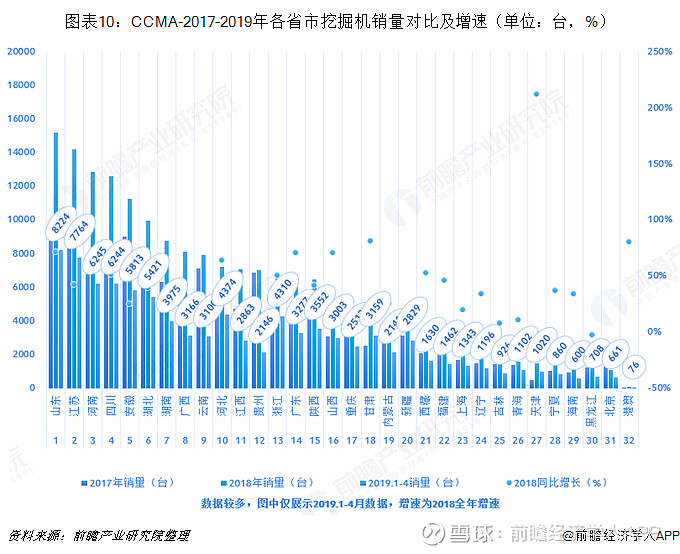

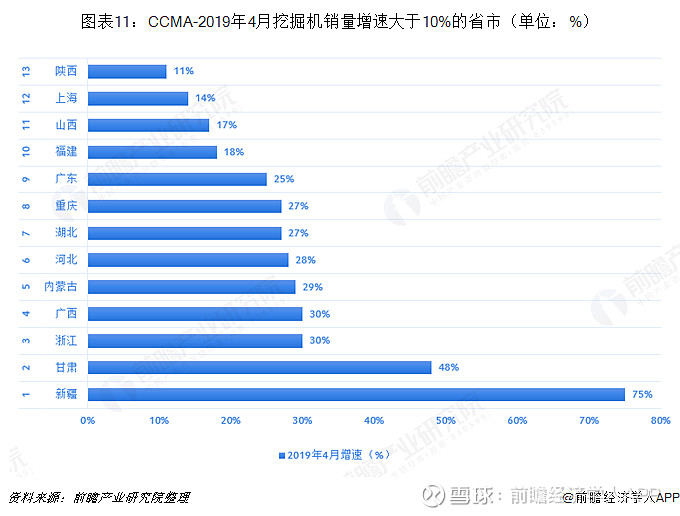

区域格局:前6大区域排名不变,4月份新疆销量增速最高

中国工程机械工业协会挖掘机械分会(CCMA)的最新统计数据显示,2019年1-4月各省市的销量排名中,前6位与2018年底保持一致。山东的销量依然最高,达到8224台。其余省市销量排名则有所变化。

4月份,销量增速高于10%的省市共有13个,其中新疆地区增长最为强劲,销量达到2829台,增速达到75%。

更多数据参考前瞻产业研究院发布的《中国挖掘机制造行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。