本土企业竞争实力有待提升

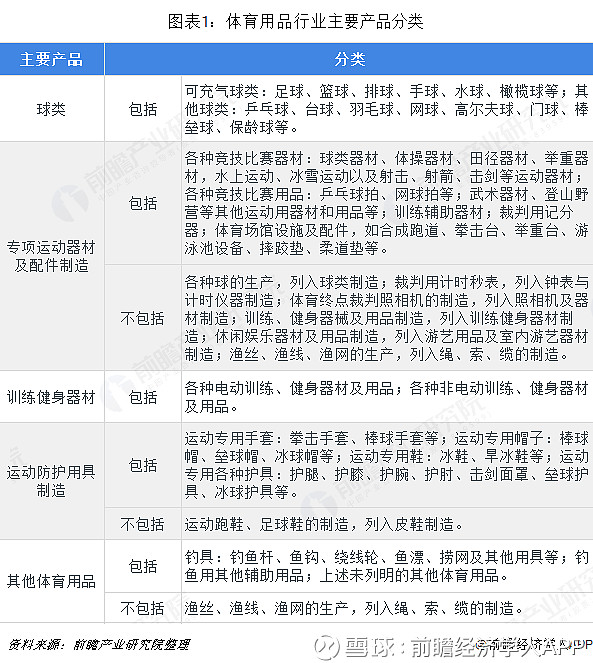

体育用品行业产品主要有球类、专项运动器材及配件制造、训练健身器材、运动防护用具制造以及其他体育用品,具体产品如下。

目前,在球类产品市场中,国际球类品牌在中国球类市场占据强有力地位,只有少数国内品牌能够跻身前十大品牌位置。例如,篮球前三大品牌分别是斯伯丁、威尔胜、耐克,足球前三大品牌为阿迪达斯、耐克、世达。不过在乒乓球市场上,由于我国是乒乓球体坛最具影响力的国家,国产乒乓球品牌影响力较大。

在专项运动器材及配件制造中,以竞争体育器材为例,泰山体育产业集团一家独大,占据绝大部分市场份额。泰山体育产业集团创立于1978年,现已成为国际与国内知名品牌,产品涵盖体育器材、人造草坪、碳纤维自行车、多功能运动垫、冰雪运动装备、体育工程及“互联网+”智能健身等多个领域,并服务过3届青奥会、5届世界大学生运动会、6届亚运会及1000多次国内外大型体育赛事。

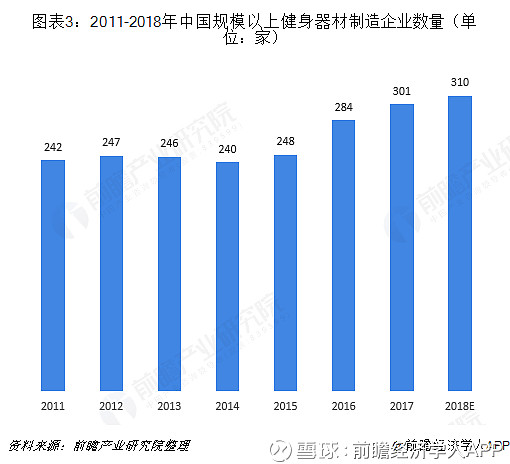

在训练健身器材市场中,由于我国健身器材行业起步较晚,规模以上企业数量较少,到2017年还仅有301家,而且产品技术水平、附加值较低,缺少品牌影响力及有效的营销网络。目前,爱康(ICONHealth&Fitness)、诺德士(Nautilus)、力健(LifeFitness)、必确(Precor)、泰诺健(Technogym)、乔山等全球知名品牌占据着国内市场。

在运动防护用具制造市场中,由于作为附带的商品,企业重视程度有限,加上产品多且杂,市场竞争较为混乱,知名度较高的有LP、迈克达威、狮普高、润扬、捷士勃、强力等。

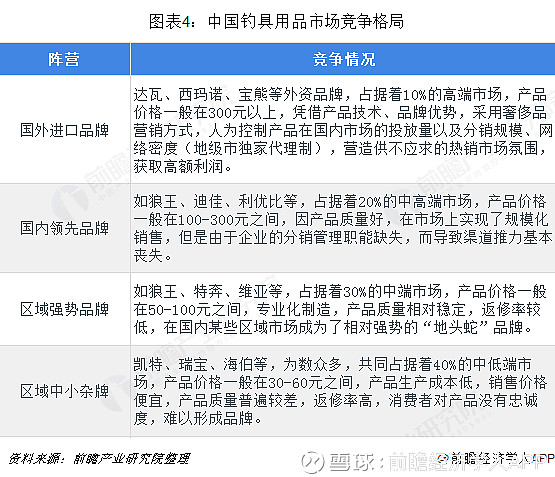

在其他体育用品市场中,以钓具用品为例,国内钓具用品市场竞争可分为四大阵营,即国外进口品牌、国内领先品牌、区域强势品牌及区域中小杂牌。其中,国外进口品牌占据着10%的高端市场,国内领先品牌占据着20%的中高端市场,区域强势品牌占据着30%的中端市场,区域中小杂牌共同占据着40%的中低端市场。

智能化产品将迎来爆发式增长

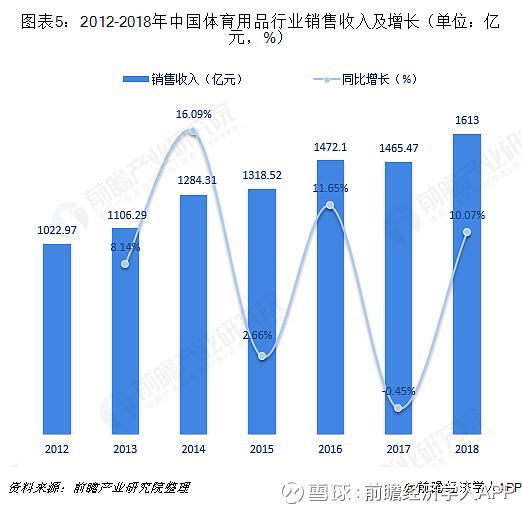

首先,在国家政策大力支持引导下,体育用品行业将有望实现快速发展。初步估算,2018年我国体育用品行业销售收入达到1613亿元,同比增长10.07%,到2022年体育用品行业收入规模将进一步突破2000亿元。

其次,未来体育用品行业的发展结合科技的力量不断升级运动体验,例如智能可穿戴、智能足球、智能鞋、智能跑步机、智能健身器材等装备将迎来爆发式增长。

第三,随着中国GDP规模的不断增长,特别是小城镇建设的速度加快,很多三四线城市的消费水平接近甚至超过二三线城市,它们成为体育用品行业未来发展市场的必争之地。

第四,随着网络购物的发展,网络渠道对体育用品生产商或零售商的重要性日益体现,而网络渠道与传统渠道的冲突也开始显现。为提升整体销售业绩,体育用品企业应加强综合渠道建设,整合线上线下营销渠道,对消费者进行立体营销。

最后,中国经济已进入微利时代,竞争加剧导致利润不断下降,集约化经营是体育用品业经营的发展趋势。因此,体育用品企业应采取积极措施,调整企业组织结构,打破所有制、区域、行业等方面的限制,鼓励强强联合,并通过投资、控股兼并等方式,使有限的资源和生产要素在重组过程中向着优势企业和地区流动集中,最后形成若干个跨地区、跨行业、跨所有制的龙头企业。

更多数据参考前瞻产业研究院发布的《中国体育用品行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。