文/头等舱观察员 方圆

导读:对于某些港股公司来说,配股是赖以生存的“毒品”,简单迅速的快感让其不务正业痴迷于配股等资本运作;对于众多香港优秀公司来说,配股为其发展提供了源源不断的资金支持以应付各种经营上的财务困境。从功效上来看,配股毁誉参半,然而配股作为一种制度安排,大折扣+无禁售以及双20%的宽松条款,天然把小股东置于不利的位置,这也是头等舱会员一再提醒港股初学者谨慎对待配股公司的理由。笔者对2013年开始港股公司配股的情况进行了统计,从时间、行业、用途多个视角对配股做了分析,详情请见下文。

1、香港配股: 双20%条款下的畸形“定向增发”

1.1 双20%条款,世界上已经没有人可以阻止董事会了

对比内地的“定向增发”,香港上市公司配股的自由度较高,程序简单,上市公司可以随时把握较好的市场时机以获得最好的筹资效果。根据港交所《上市规则》13.36条,上市公司一般会通过股东周年大会要求股东向董事会作出一般性的授权,以获得发行新股的权力。在一般的情况下,公司在年度内可以增发不可以超过20%,且配股价格不得较基准价格折让20%以上。

因此,公司获得授权后,只要增发的比例不超越获得股东大会有关批准当天股本的20%,同时发行价折让不超过20%,就可以在该年度内进行任何次数的配股,世界上已经没有人阻止董事会了。

1.2 配股也有失败,制度安排暗藏玄机

上市公司通常会委聘配售代理(通常是经纪人或证券公司)配售新股或旧股给公司特定的投资者或有兴趣的投资者。“配售”的方式包括

发行新股

配售旧股

先配旧股、后发新股(先旧后新)

来源:港交所,深港通头等舱

双20%条款虽然给予董事会配股的“无限子弹”,但是港交所的制度性安排也会使得公司配股存在失败的可能。

为保障投资者利益,上市公司若发售新股集资,一般均设有最少30日以上的禁售期。故不少股价波动较大的中、细价股,也不会选择发行新股,而改用(先旧后新)的方法为多,即股东会先将自己持有的股份配售给独立的第三方投资者,然后再认购公司发行的新股份。

如果以以先旧后新形式集资,通常对认购其配股的投资者不设禁售股,也无需锁死投资者资金。而以发行新股方式进行配股的话,则存在配股失败的风险。

如中国水务 (0855)准备以配售新股的形式集资,而这批股份设有禁售期,约为60天。但公司配股期间港股稍露疲态,加上附有60日禁售期,故发行全新股或多或少影响认购意欲,结果集团宣告配股失败后,单日蒸发逾7亿元市值。

2、配股股价下跌的逻辑:增加不确定性

2.1 折扣配股+无禁售期损害小股东利益:股价不确定性

上文提到董事会有权以折让不高于20%的股价配股,10港币的股票8港币低价配给第三方(说好听点是第三方),而且以先旧后新等方式配股,即拿即卖,小股东的利益得不到保证,投资者自然用腿投票。

2.2 给人“出千”口实,老外做空:管理层人格不确定性

配股公司往往给人“出千”的感觉,而事实上配股也是港股某些公司出千的手段,高价时卖股给小股东,低价时配股给关联方,正是向下炒的“老千法”。

笔者统计发现,市值大的公司配股后股价往往下跌,如友邦保险、中国海外发展,特别是前段时间的恒大。究其原因,原因大概是市值大的公司股价流动性比较好,空头筹码集中,老外做空后容易迅速平仓获利。

来源:wind,深港通头等舱

2.3 增加股本,稀释利润:股息不确定性

港股投资者似乎更在意公司能带来多少股息,而配股增加股本意味着每股股息的下降,股票的内生价值受到损耗。

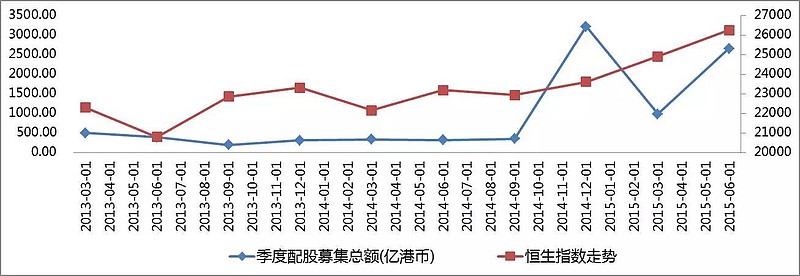

3、配股数据分析:牛市多配股,韭菜好收割

笔者统计了2013年始香港上市公司的配股募集资金的状况,得出两点结论:

1、恒指走势与配股募资额相关性比较大,牛市里面公司更有配股的意愿

来源:wind,深港通头等舱

2、资金密集型行业是配股的“重灾区”。

我们统计发现,2013年以来香港主板一共发生了约1000次的配股行为,其中地产、金融、工业工程行业配股次数居前三。

对于金融业,牛市配股是业务扩展需要,近期港股中信、海通国际等都有数额极大的配股行为。公司融资可能用于扩展自营/孖展等业务,提高公司盈利能力。

对于房地产与工业工程行业,资金是决定公司发展的关键因素,牛市配股筹资也常理之中。

来源:wind,深港通头等舱

4、5大频繁配股上市公司(2013年至今):吸毒有瘾,配股停不下来

我们统计了2013年以来在香港市场上所有的上市公司配股情况,发现两年间配股次数最多的是新时代能源(0166.HK),这家公司两年间配股10次,几乎保持一个季度配股一次的速度。

来源:wind,深港通头等舱

同时,可以发现市场上5大频繁配股上市公司有两个特点:

1、PE为负值,未盈利

2、市值较小,大部分市值低于10亿

对于这样的公司,建议投资者保持谨慎的态度,吸毒会上瘾,配股停不了。

下面笔者将以配股次数居首的两家公司为例,展示公司配股的理由以及股价反应:

1、新时代能源(HK0166)

0166配股募集资金的用途多种多样,主要包括两类:用于收购和偿还各种费用。市场对这样的配股也是按募资用途打分,其中募资用于并购时,市场会给予积极反映。

10次募资用途:

1、(i)约16,000,000港元用于偿还由一名独立第三方向本公司提供之无抵押借贷(按香港上海汇丰银行有限公司之最优惠年息率计息);及(ii)余额约38,500,000港元用于未来投资机遇及/或本集团之一般营运资金。

2、用作一般营运资金及作日后任何潜在收购用途。

3、用作本集团之一般营运资金及为未来投资机会拨资。

4、用作本集团之一般营运资金及为未来投资机会拨资。

5、收购FULL CHARMING LIMITED之42.1%部分股权。

6、收购有关在美国之土地和油气租约之该等项目的部分代价。

7、以向顾问支付费用。

8、用于支付顾问的顾问费。

9、用于支付收购Big Trade Investments Limited的全部已发行股本之代价。

10、用于支付收购资产权益之代价。

可以看到,公司第7次和第8次募资的用于支付顾问费用,这样的募资理投资者是崩溃的,因此这两次募资股价跌幅超5%。

2、无缝绿色(HK8150)

来源:wind,深港通头等舱

9次募资用途:

1、本公司拟动用所得款项净额作本集团之一般营运资金及用于未来出现商机时之任何可能收购事项。

2、本公司拟动用认购事项之所得款项净额作为本集团之一般营运资金。

3、本公司拟动用认购事项之预计所得款项净额作为本集团之一般营运资金。

4、认购事项之预计所得款项净额约4,200,000港元作为本集团之一般营运资金及用于未来任何机会出现时之任何潜在收购事项;及为支付川盟融资所提供之持续财务顾问服务之财务顾问费用。

5、作本集团之一般营运资金及用于未来出现商机时之任何可能收购事项。

6、作为本集团之一般营运资金及用于未来任何机会出现时之任何潜在收购事项。

7、收购中科亚洲有限公司20%已发行股本。

8、用于收购广盈新能源集团有限公司之股份之代价。

9、用于支付收购世润国际集团有限公司18%已发行股本之代价。

从这9次募资用途上看,大部分计划用于收购事项,因此,市场的反映比较积极,两次涨幅超30%。

@天天静心课 @方舟88 @今日话题 @港股通