今日与各位分享下团队整理的一些关于白酒的资料和数据,希望能够帮助大家,更好的认识到白酒。

白酒行业发展史

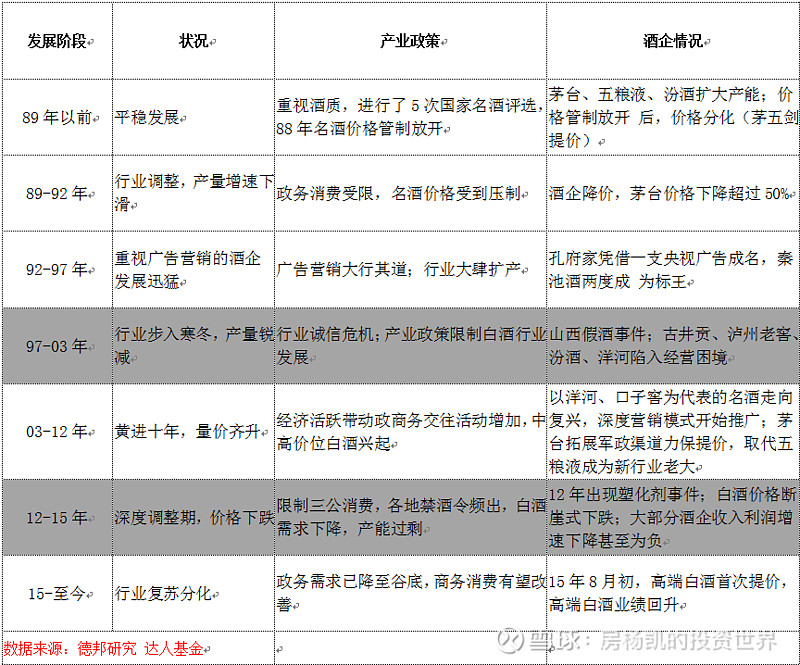

白酒作为中国特有的一种蒸馏酒,有深远的历史积淀。我国白酒行业市场化之后迅速发展,取得了辉煌的成就。近二十年白酒行业经历过两次较大的衰落、整合,15年至今又进入到新一轮复苏中,但这次复苏是一次结构性的复苏,高端白酒表现更好,而低端白酒压力更大。

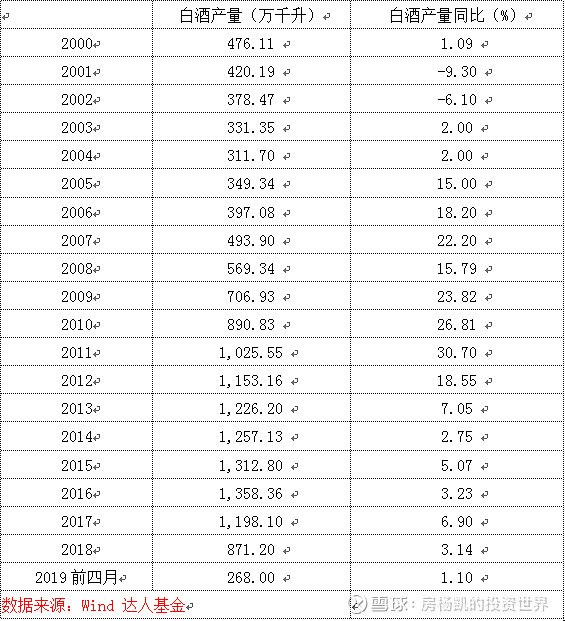

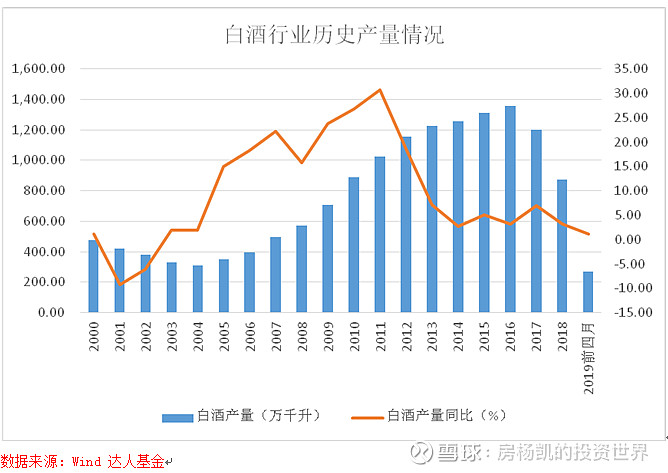

根据Wind统计的白酒近二十年产量数据来看,自2003年全国白酒产量同比转正后,景气度一直持续到2012年。13到15年限制三公消费,叠加行业爆发塑化剂丑闻,行业产量持续低迷,在此过程中,高端白酒受伤很大,除茅台营收没有下滑外,五粮液、泸州老窖都压力重重。事实上全行业13年至今产量同比增速都在个位数,但由于2016年以来,高端白酒提价明显且销量增加,所以对于高端白酒酒企来说,进入较长周期的行业复苏。下列的图表中由于统计口径的变化,所以产量同比增速更具有参考意义。(图表中2017与2018年度的统计数据用的是规模以上企业的白酒产量)

白酒竞争格局

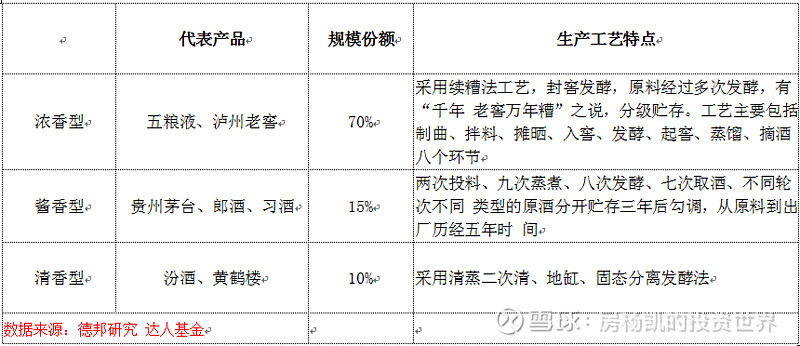

按照不同的口味划分,可以把白酒行业分为浓香型、酱香型、清香型、其它地方特色的非主流口味(占比仅5%左右)。整体而言浓香型白酒规模占比最大,生产周期较短,但对窖池中微生物多样性要求较高。酱香型白酒生产周期长,对地域环境要求较高。

2018年全年我国规模以上白酒企业共生产白酒871.2万千升,高端与次高端销量占行业比例1.2%,但销售规模占行业比例23.6%,且两者行业集中度比较高,竞争格局较好。

三种高端品牌中贵州茅台属于酱香型白酒,泸州的国窖1573与五粮液都属于浓香型白酒。浓香型和酱香型白酒生产工艺不同,浓香型白酒企业扩张高端酒产能时会不可避免的产生很多不达高端标准的较低端类型酒,而茅台作为酱香典范没有这方面苦恼,这是市面上五粮液与泸州老窖系列酒较多的重要原因。在经历了白酒行业2012-15年的深度调整期后,茅、五、泸在高端白酒市场的地位得到了进一步的加强,茅五泸高端产品销量占比由2012年的74%提升至2018年的95%左右。2018年,高端白酒整体容量预计为6.17万吨,其中,茅台3.17万吨,五粮液2.22万吨,国窖1573约6500吨。按销量计算,茅台市占率 52%,CR3占比超过95%。2008-2018年,高端白酒供给量由3.5万吨提升至6.2万吨,年复合增长仅6.2%。但受益于品牌意识提升、消费升级及人均可支配收入的增长,高端白酒在全行业的影响力日益扩大。下表中列出了三大高端酒企主要高端品类的出厂价及调价历史,五粮液与泸州老窖在行业景气度不好的时候有过降价行为,甚至出现过经销商零售倒挂,贵州茅台经营节奏最好,历史上没有因为行业不景气而进行过降低出厂价。贵州茅台最新披露的年报中指出高端白酒景气度较强,公司产品供不应求,在市场上有一定的稀缺性。茅五泸都有扩产高端酒计划,五粮液和泸州老窖计划更激进一些,实际扩产进度与新增产能口味质量需要持续观察。

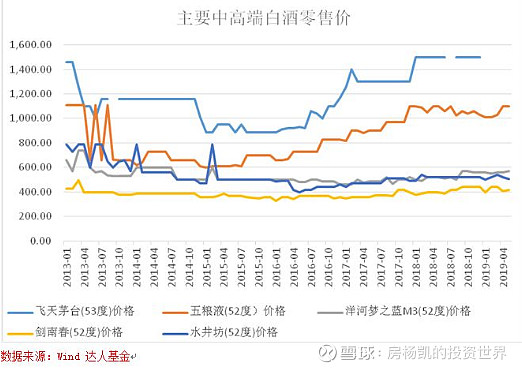

上图显示的是高端白酒出厂价格变化趋势,而下图则直观的呈现了中高端白酒零售价格走势。根据万德整理的京东自2013年1月份的数据来看,所有白酒中高端品类零售价在2014年与2015年都有所下滑,2016年以来除龙头品牌强势提价外,其它主要品类售价都达不到前期高点,零售端数据更能直观表现出白酒行业的周期性。

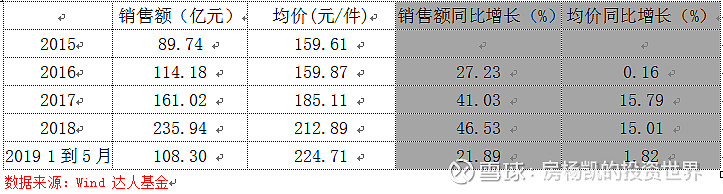

2015年开始万德按月份统计了白酒品类线上销售额与销售均价,提取数据并加工处理,得到了下面的表格。看线上销售数据,2017年与2018年白酒品类量价齐升,景气度非常高,而19年前五月数据显示销售额的增长主要由销售量增长带动,均价上几乎无增长。

白酒当下估值

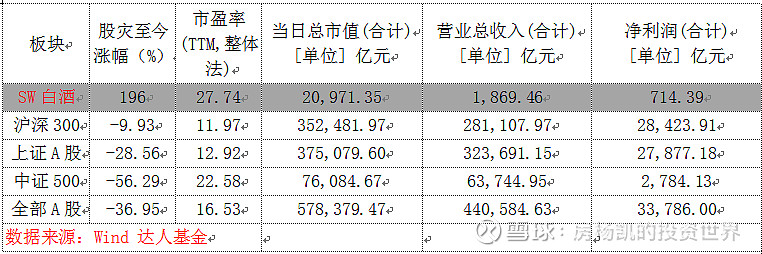

申万把白酒归于食品饮料下饮料制造的三级子行业,当前板块总市值2.1万亿左右,占全部A股上市公司总市值的3.6%。由于近三年白酒板块结构性复苏,整体板块从2015年指数最高点至今仍有196%的涨幅,在所有细分行业内涨幅大幅领先。白酒行业目前滚动市盈率27.74倍,明显高于主要指数的估值。

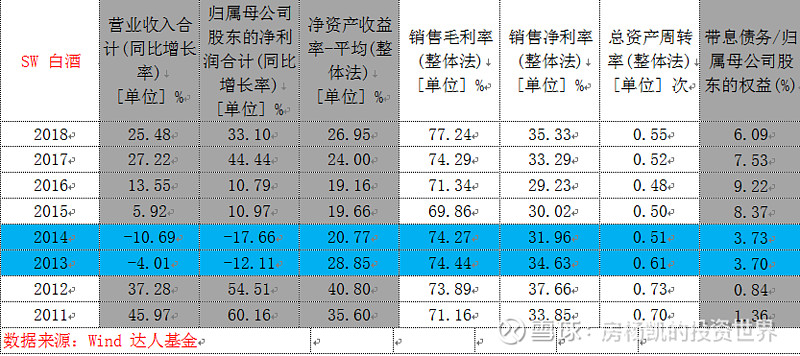

下面的图表则是反映了行业2011年以来的动态数据,行业内上市公司在2013年和2014年的营收与归母净利双降,15年开始好转,现在正处于行业景气度较高的水平上。整体而言白酒行业内上市公司销售毛利率、销售净利率非常优秀,行业并不杠杆经营并拥有较高的ROE,这两年行业结构性景气下ROE还在提升。

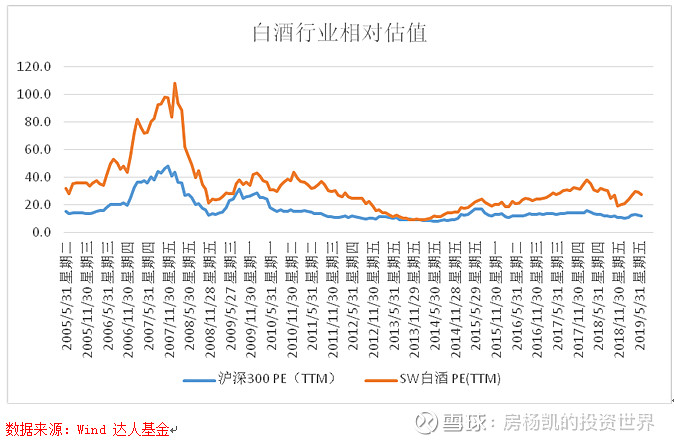

与沪深300指数相比,白酒行业始终不便宜,13、14年行业大调整时两者估值接近。目前白酒行业估值水平处于历史中间水平。

综述

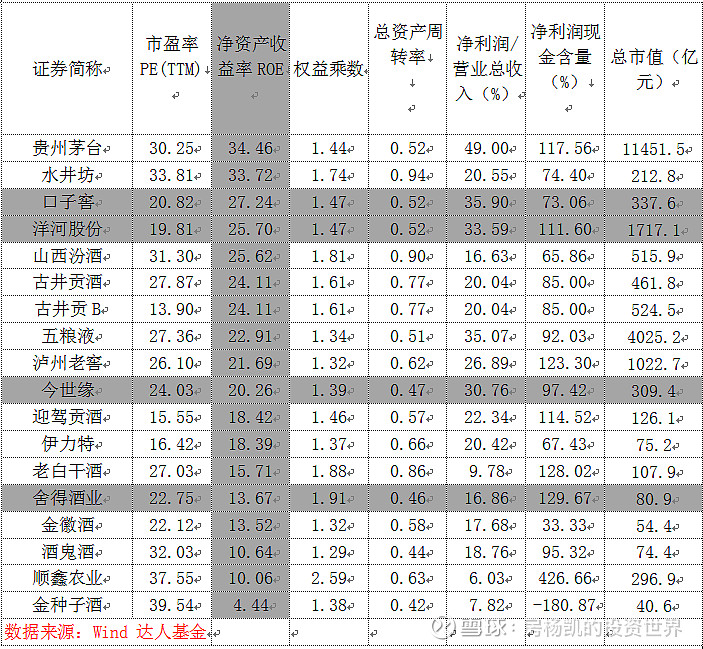

对行业有个整体的认识之后,现在来大致看一下行业内上市公司基本情况,前文中提到整个行业内上市公司市值在2.1万亿左右,仅茅台一家企业总市值就达到了1.14万亿,算上主打中高端的五粮液、洋河股份、泸州老窖,四家企业市值合计1.82万亿,占行业总市值比例超过85%,主要的高端白酒企业都在上市公司体系内,而地方性的中低端白酒企业上市家数较少,这是这次白酒结构性复苏,上市公司整体表现靓丽的重要原因。茅台的净资产收益率排上市公司第一,超额利润主要来自于销售净利率,五粮液与泸州老窖有一些中低端产能,所以整体净利率落后于茅台。次高端品牌中,可以关注口子窖、洋河股份、今世缘、舍得酒业,不错的赛道下可以重点研究标的公司竞争力如何以及估值是否有吸引力。

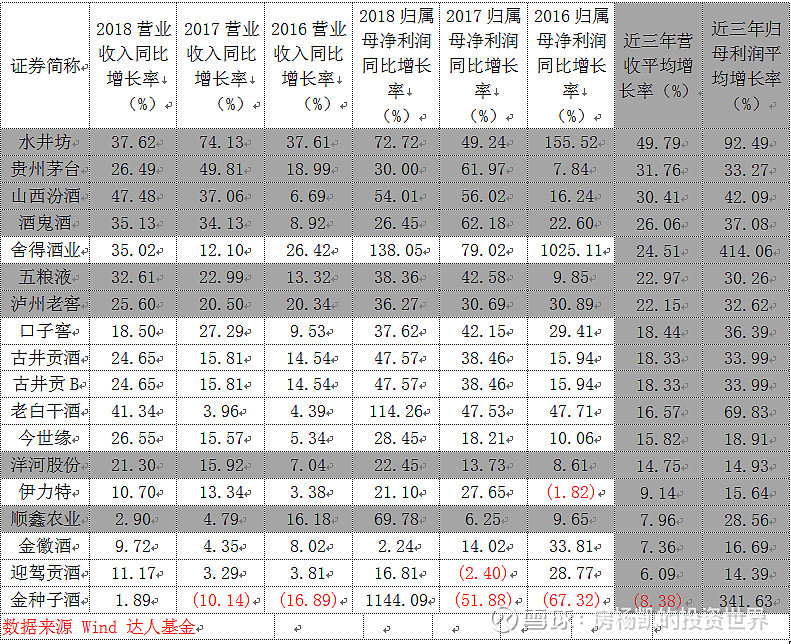

下表中罗列出行业内上市公司最近三年营收及净利状况,水井坊、贵州茅台、山西汾酒、酒鬼酒、五粮液、泸州老窖、洋河股份、顺鑫农业是行业内全国各地区销量相对分散的几家企业。贵州茅台、五粮液、泸州老窖、水井坊销售最为分散,山西汾酒、酒鬼酒、洋河股份、顺鑫农业有全国渠道,但本省是比价重要的大本营,而站在区位角度上要密切关注这些企业渗透全国的节奏。而对于本省销量占比很高的企业,要关注这样的区位优势能否延续,公司有无外延发展的可能。

整体而言,白酒行业是非常值得研究的一个细分,中高端领域赛道最好且竞争格局最为稳定。行业的主要优势有很多,比如:存货越来越值钱、低有息负债率经营风险小、品牌效应强有效、ROE持续较高、现金流量充裕等等。目前行业整体景气度较高,跟自己相比估值处在历史中位水平稍微偏上一点,但目前A股整体估值水平处于低位,景气度向上带来的估值溢价是否合理,仁者见仁智者见智。在近二十年白酒行业发展历史中,中途出现过两次全行业衰退,行业估值大幅下杀,作为商务礼仪不可或缺的一个品类,白酒行业是有一定周期属性的,要树立这种客观的意识。而行业中除了茅五泸赛道较好、市值占比较大外,还应该多多关注次高端品类,事实上这些公司在近三年利润增速是显著高于净利增速的,边际改善效应更加强烈,守好自己的大本营是第一要务,在此基础上推进全国其它省份地区持续的扩张或为次高端企业提供超额收益。@今日话题 ,@雪球达人秀 。