疫情以来,餐饮行业艰难越冬。

一方面,部分消费场景的缺失对餐饮营业额造成较大影响。但是长远来看,在经济稳定增长的大背景下,消费者可支配收入和外出就餐及外卖点餐需求增加,餐饮行业仍将有较好的发展。

另一方面,食材、人工、租金等成本攀升,挤压餐饮企业的利润空间,同时也倒逼餐饮企业加快寻求优化成本的经营方式。

因此,近几年来,通过资源整合来帮助餐饮企业降本增效的餐饮供应链行业快速崛起。

成本压力倒逼

餐饮行业面临原材料、人力、租金这“三座成本大山”,其中原材料成本约占营业额的35%-40%,人力成本约占15%-20%,租金成本约占10%-15%。除此之外,外卖平台费用、能源成本以及相关税费合计约占15%-20%。扣除这些成本,餐饮行业利润率并不丰厚。

作为占比最大的成本项,食材从农田到餐桌,中间有一条长链条。上游农产品周期性强、价格波动大,而且长期以来分散的农户或中小型供应商在整体供应中占据较大比例。

传统的餐饮食材采购和流通环节,存在交易节点多、加价率高、交易效率低、损耗较大等问题。而现行的餐饮供应链模式一般由中央厨房统一采购、生产、运输,易产生规模效应,而且更加方便餐饮门店进行制作,从而帮助餐饮企业优化成本,提高效率。

食材流通链条长,来源:涌津投资整理

餐饮连锁化助推

餐饮连锁化率的提升对于餐饮供应链的发展壮大也有着重要的助推作用。复盘美国和日本餐饮供应链发展历史,我们可以发现,餐饮供应链市场迅速扩容的阶段,也正是餐饮连锁企业快速扩张的时期。

比如在上世纪60-70年代的美国,以麦当劳、汉堡王为代表的连锁店快速铺开,餐饮连锁化率从1960年的6%提升至1978年的23%,同期餐饮供应链市场规模呈现快速增长。

来源:USDA、Technomic,涌津投资整理

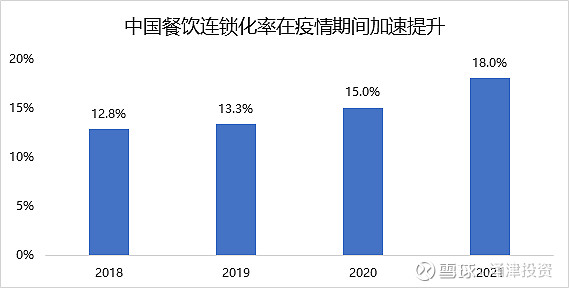

疫情期间,连锁餐饮店相较个体单店具备更强的抗风险能力,因此我国餐饮连锁化率加速提升,从2019年的13.3%到2021年的18%。

虽然由于中餐菜系繁多、品类丰富的特点,稳态下我国餐饮连锁化率未必能达到比肩美、日的水平,但仍然有较大空间。

来源:中国连锁经营协会、华兴资本,涌津投资整理

连锁餐饮企业不仅要求食材的标准化和稳定供应,而且也要求菜品组合有一定的丰富度以及持续的创新,以满足消费者多元、变化的口味偏好,而这也是餐饮供应链能够很好满足的需求。随着我国餐饮连锁化率的逐渐上升,餐饮供应链势必快速发展。

投资机会探索

当前我国餐饮供应链市场格局呈现“大行业、小公司”的特点。

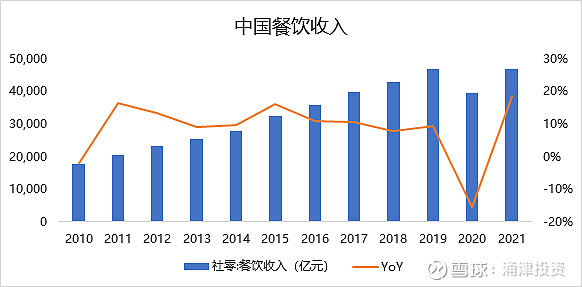

2021年我国餐饮收入接近4.7万亿元,按照食材成本占营收的35%计算,整个餐饮食材市场规模超过万亿,餐饮供应链可作为的空间非常大,涵盖的品类也比较多,包括速冻食品、冷冻烘焙、调味品、预制菜等细分领域。

来源:国家统计局,涌津投资整理

而在行业格局方面,参与玩家数量众多、类型多样;但体量都比较小,成立时间短,市场集中度低。这也是行业正处于快速发展期的一个表现。

在海外市场,经过多年的发展,餐饮供应链领域成长起来不少大公司,比如美国的Sysco、Conagra Brands、Lamb Weston,日本的味之素、日冷食品、日清食品等等,营收规模超百亿甚至有些超千亿人民币。

什么样的企业能够从“小草”长成“大树”呢?

我们认为,餐饮供应链的核心竞争点在于高效率、高性价比和质量稳定,企业需要有强大的规模化生产能力、研发和品控能力以及渠道管理能力。

由于我国餐饮供应链起步较晚,大部分企业规模较小,尚处于正在证明自身能力的进程中。从投资角度来看,万亿空间的餐饮供应链绝对是一个值得投资的方向;而如何从众多参与者中筛选出优质标的,离不开对于团队和管理机制的深入研究和理解。