成都德芯数字科技股份有限公司(下称“德芯科技”)成立2008 年4月,公司主要从事数字视听软件、软硬件一体产品的研发、生产、销售,公司产品主要用于数字视听信号的编码解码、调制解调等,应用领域广泛,凡是涉及视频、音频信息采集、处理、传输、呈现的领域均可能成为公司产品的下游市场。

公司控股股东及实际控制人为孙宇。孙宇直接持有公司34.23%的股份,并 通过一致行动协议控制公司30.12%股份的表决权,因此,孙宇合计控制公司64.35%的表决权。

本次IPO拟募集资金共2.77亿元,其中1.70亿元用于总部生产基地技改建设项目、0.54亿元用于营销网络建设项目以及0.53亿元用于技术研发中心升级建设项目。

境外拓展不顺 营收下滑,上市前夕巨额分红合理性存疑

2019年至2021年德芯科技营业收入为2.40、2.71亿元和2.63亿元,扣非净利润为6021.04万元、8416.05万元和8082.26万元,报告期内德芯科技营收于利润出现了双降情形,可持续营收能力存风险。

报告期德芯科技主营业务收入来源于传媒视听类产品和专业视听类产品分别占比为76.19%、83.25%、85.45%,以及23.81%、16.75%、14.55%。

2019年至2021年德芯科技境外收入为7478.28万元、5544.36万元和6100.58万元,占比营业收入为31.16%、20.46%和23.18%。

需关注的是德芯科技在2013 年和2014 年外销收入占比分别为57.14% 和56.84%,德芯科技境外销售占比下滑较为严重引起监管层关注,要求说明报告期内外销收入金额逐年下降的原因,外销收入是否具备可持续性。

印度是公司前几年重点开拓的海外市场,目前已是公司境外销售的第一大国家。报告期内,公司向印度客户销售产生的收入分别为2067.59 万元、1131.54 万元和1173.02 万元,占当期主营业务收入的比例分别为 8.62%、4.18%和 4.46%。可以看出重点的海外印度市场2020年较比2019年营收被腰斩。

值得一提的是德芯科技在营收出现下滑境况下,公司在IPO前出现连续3年大笔现金分红,甚至分红金额超过当期公司净利润,对于公司IPO前过度分红合理性遭监管层质疑。

2018年-2020年,德芯科技现金分红分别为 13,200 万元、6000万元、8100万元,然而2017年-2019 年德芯科技实现归属于母公司股东的净利润分别只有6431.86万元、5053.25万元和6487.28万。

3年合计分红金额为2.73亿元,而3年公司归属于母公司股东的净利润仅为1.80亿元,分红金额超净利润近1亿元,捞空家底进军资本市场?

其实德芯科技目前资产并算不上宽裕,公司偿债能力远弱于同行可比公司,2019年至2021年末公司资产负债率为37.68%、38.04%、30.33%,而可比公司同期26.78%、26.12%、27.21%。

报告期各期末,公司流动比率分别为2.21倍、2.23倍和2.84倍,速动比率分别为1.59倍、1.59倍和1.94倍。

同期可比公司平均流动比率分别为5.11倍、5.04倍、4.16倍,平均速动比率分别为4.63倍、4.63倍、3.67倍。

上述可以看出德芯科技资产负债高于同行公司,偿债能力弱于同行公司一倍。

监管系统离职人员入股

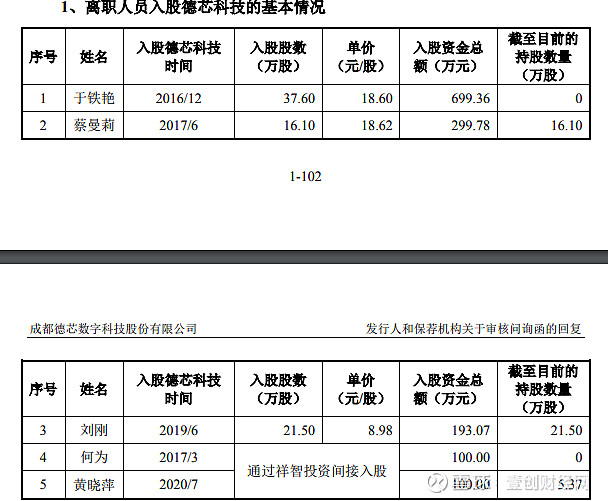

根据披露,德芯科技存在证监会系统离职人员蔡曼莉、黄晓萍、于铁艳、刘刚、何为入股德芯科技的情形。蔡曼莉曾担中国证监会上市公司监管部原处长,黄晓萍曾担任深交所上市推广部原副主任、执行经理,于铁艳曾担任北京证监局机构一处原处长,何为曾任深圳证券交易所就任市场推广部执行经理。其中何为、黄晓萍通过祥智投资间接入股。

祥智投资、蔡曼莉为公司在全国中小企业 股份转让系统挂牌后新增股东,其中,祥智投资执行事务合伙人为和易瑞盛资产管理有限公司,蔡曼莉曾持有和易瑞盛资产管理有限公司 15%的股权并曾任经理。

据问询函回复,于铁艳于2016年12月通过股转系统购入发行人股票。入股时,于铁艳看好发行人的发展前景,故以约18.60 元/股的价格,购入了37.60万股发行人股票。

,短时间内2017年6月,于铁艳将其持有的 16.10万股发行人股票以18.62 元/股的价格,一次性转让给了蔡曼莉,转让价格参考并高于发行人股票在二级市场的价格(14.96 元/股)。

2019年,于铁艳因拟入职野村东方国际证券需注销证券账户,将其持有的剩余21.5万股发行人股票以8.98元/股的价格,一次性转让给刘刚,转让价格参考并高于发行人股票在二级市场的价格(7.32元/股)。

刘刚直接入股时间晚于蔡曼莉入股时间,但入股价格显著低于蔡曼莉入股价格的合理性。同时公开资料显示,2016年12月(于铁艳入股时),德芯科技股票价格未超过16元/股;2017年6月(于铁艳转让给了蔡曼莉时),德芯科技股票价格未超过17元/股。 于铁艳取得发行人股票价格与公开市场价格存在差异的原因遭问询。

以及何为于2016年10月自深圳证券交易所离职后担任和易瑞盛资产管理有限公 司副总经理。因和易瑞盛资产管理有限公司拟成立一只投资德芯科技股票的基金产品(即祥智投资),同时何为亦看好德芯科技发展前景,因此在上述基金募集 期间,何为以1元/财产份额的价格认购了100万元的基金份额。2017 年 3 月,祥智投资以 18.60 元/股的价格入股德芯科技。

何为存在证监会系统离职后二年内入股的情形,因此监管层要求核查何为入股发行人的具体情况、资金来源及合规性。公司回复称何为入股过程不存在利益输送的情形。

另外黄晓萍于2019 年11月自深圳证券交易所退休。2020年7月,黄晓萍以1元/财产份额的价格取得了祥智投资100万元的财产份额,黄晓萍自此持有祥智 投资 3.31%的财产份额。

至第二轮问询回复出具日,于铁艳、何为不持有德芯科技股份。

应收账款周转率远高于可比公司 供应商刚成立便合作发生高额交易便注销

2018年-2020年,德芯科技流动资产为源货币资金、应收账款以及存货,公司应收账款分别为1205.95万元、1348.67万元和2082.92万元,应收账款占流动资产比例分别为 4.01%、4.18%和 6.26%。

存货金额为8461.20万元、9320.24万元、10444.24万元,占比流动资产23.41%、24.49%、27.02%。

报告期德芯科技营收下滑而应收账款与存货且出现大幅增长。

2018年-2020年,德芯科技应收账款周转率分别为 14.24 次/年和 18.06 次/年、13.31次/年,同行业可比公司平均值为2.56 次/年和 3.41 次/年、2.67次/年。

德芯科技存货周转率为1.51次/年、1.36次/年、1.18次/年。同行可比公司平均至为1.59次/年、2.05次/年、2.64次/年。

据披露报告期内公司存在大量劳务外包情况,劳务外包服务供应商 包括安装工程服务公司和售后维护服务公司。2019年至2021年公司劳务外包费用为888.93万元、2122.31万元和1212.64万元,其中当期结转至营业成本的劳务外包费用占比营业成本比例6.44%、7.16%、8.71%

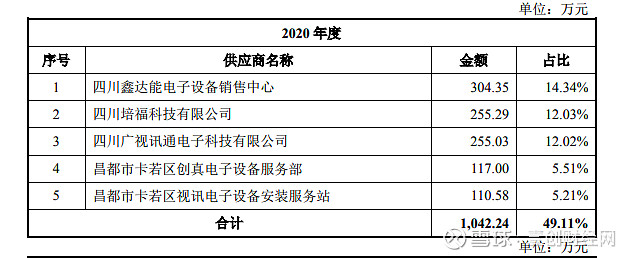

值得关注的是2020年多家刚刚成立公司便与发行人合作,且存在公司发生高额交易后短期内离奇被注销。

2020年公司向第一大劳务公司四川鑫达能电子设备销售中心(简称“四川鑫达能”)采购金额为304.35万元,

据天眼查现金鑫达能仅成立2020年9月,注册资本100万元,并于2021年12月注销。成立短短3个月的鑫达能便与公司发生劳务采购高达300多万,次年2021年也存在80.26万元交易。

对于四川鑫达能注销原因招股书之字未提,在二度问询中监管层要求说明有关情况是,公司回复称主要原因系其投资人杨少伟成立该企业主要为承接公司昌都项目的施工安装业务,施工完成后,杨少伟将其工程业务重心由西藏转向新疆、不再经营该公司,因此注销了该公司。

也就是说四川鑫达能成为完全就是为了发行人昌都项目业务,该项目是否存在利益输送呢,公司否认非关联方,情况可能并那么简单吧。

2020年公司向第二大劳务公司四川培福科技有限公司采购金额255.29万元,天眼查显示该公司同样成立于2020年1月,注册资本1000万元实缴资本0元,参保人数3人。

2020年公司向第四大劳务公司昌都市卡若区创真电子设备服务部采购金额117.00万元,该公司成立于2020年8月,第五大劳务公司昌都市卡若区视讯电子设备安装服务站采购金额110.58万元,该公司成立于2020年4月。