导语:在《白话分级基金之二——成长的烦恼 (上)》中,我们详述了前三代分级基金艰苦卓绝的成长历程。就如同“西天取经多磨难”一般,分级发展之路也充满了荆棘,厚重和深沉。在后来的几年之中,分级的江湖又上演了怎样的血雨腥风、恩怨情仇,请看《白话分级基金之二——成长的烦恼(下)》。

传送门1:《白话分级基金之一——一家“鸡”不说两家话》

传送门2:《白话分级基金之二——成长的烦恼(上)》

分级基金在中国证券市场里就像荒野中的那朵野玫瑰,她神秘而独特的魅力只有愿意探索和发现的投资者才能真正体会。——集思录创始人 周天舒

上文我们说到,国联安双禧中证100指数分级基金做了破天荒的重大升级(尤其是下折机制),但当其踌躇满志地准备分享市场蛋糕之时,仅仅过了一个月(2010年5月),银华基金又横空出世,推出了里程碑意义的第四代分级基金——银华深证100指数分级基金。

这位大神在中国分级史上可是非常了得!它练就了何种神功呢?请往下看——

四、精益求精(银华深证100)

银华的深证100指数分级基金在国联安双禧的基础上主要做了两处改动:

1.把【银华稳进】和【银华锐进】的AB份额比例从双禧的4:6变为5:5,这也是今天大多数分级基金的标准配比。

这么做有两个好处:

A.初始杠杆比例从原来的1.667倍提高到了2倍,杠杆更大,分级B的吸引力就会更大。

B.配对转换套利的资金分配更容易计算了,只要1:1等权配比AB基金就可以了。

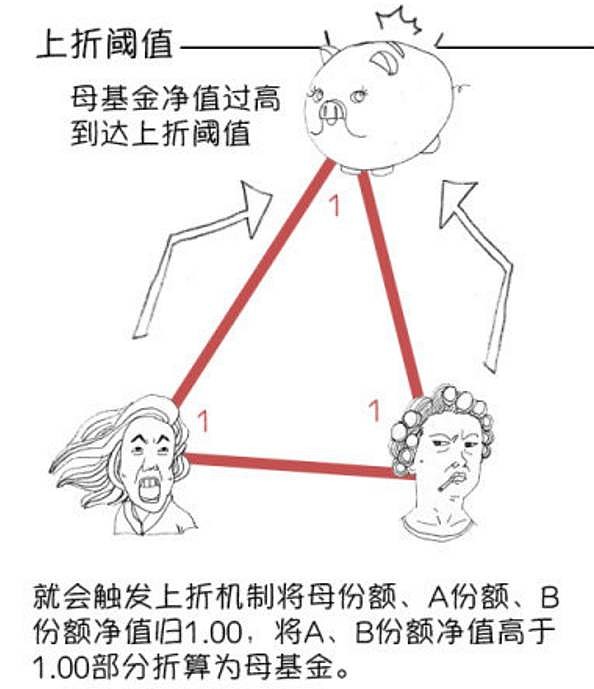

2.不但设置了小B净值跌破0.25元的下折程序,还开创了母基金净值涨到2元以后启动向上不定期折算(上折)的机制。上折也是重新把三类份额的净值回归到1元(小A和小B净值超过1的部分都折算为母基金的份额),只不过相比下折时基金份额的缩水,上折会使母基金、小A和小B的份额都有所增加。

为什么一定要设置上折机制呢?

当母基金净值涨到2元时,分级B的杠杆就从2倍降低到了约1.33倍,杠杆优势逐步消失,对于投机资金的吸引力也就消失了。通过上折,分级B恢复到了初始 2 倍杠杆,基友们欢天喜地,其交易功能也就能发挥出来了。

这两个改动其实并不算惊艳,但正是这看似不惊艳的上折,让分级基金这支航天飞船的进化得以升华——银华深证100指数分级基金在其后几年间大放异彩,傲视群雄,最高规模达到200多亿元,甚至在某一段时间,它占领了分级市场75%以上的规模,是当之无愧的分级老大。所以,如果你听到“在分级发展史上,银华深证100永远是不可错过的神话!”这样的评论,请一定不要惊讶。

但凡事都有个例外。有句广告词叫“不是所有的牛奶都叫特仑苏”,同样,也不是所有的分级基金都有上下折,比如奇葩的150023——申万菱信深成指B。它就不信“上下折”这个邪,而是刀走偏锋采用了另一种奇葩的手段——当小B净值跌破0.1元时,小A就被无情地拉下水,跟小B同涨同跌!也就是说,母基金、小A和小B之间的净值涨跌幅同步了,这个分级基金暂时变成了普通的指数基金。这也算是分级史上的一个小插曲,如果大家感兴趣,请自行查阅资料,此处不做赘述。

(图片来源:万得)

(图片来源:万得)

五、隐忍前行

1.政策引导

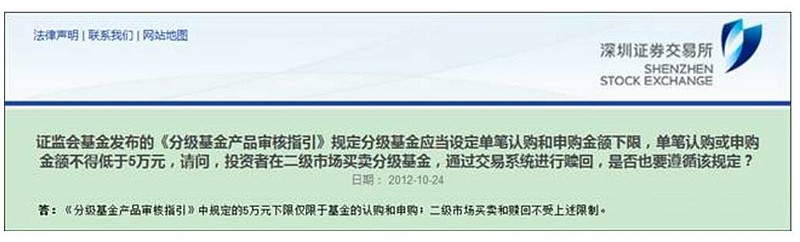

我们常说树大招风,这话一点不假。随着分级基金的队伍逐渐庞大,各种问题也慢慢浮出水面。2011 年 12 月,证监会基金部出台了《分级基金产品审核指引》,首次正式从产品设计、募集方式、最大杠杆倍数、最低认购金额等方面对分级基金进行规范。

指引规定明确指出:

股票型分级基金采用合并募集并分拆的方式,B类份额初始杠杆不超过2倍,净值杠杆不超过6倍;

债券类分级基金采用分开募集资金的方式,B类份额初始杠杆不得超过10/3倍,净值杠杆不超过8倍。

另外,《指引》还规定了分级基金单笔认/申购金额不得低于5万元的限制,初步设置了投资门槛。

2.银华风波

很不幸,政策出台还不到一年的时间,银华中证等权90分级基金就成为历史上第一个触发下折机制的基金(2012年8月31日)

自银华中证90成立之日起(2011年3月17日),A股就始终没有逃离熊市的阴霾,所以被动跟随型的银华中证90的小B一直处于跌势之中。但是有了之前银华深证100的成功,加上分级杠杆的吸引力,以及市场中“越跌越买”之言论误导的原因等等,许多激进型投资者就坚定地判断它而会绝地反击,起死回生,不会下折,于是不顾一切跳进火海,渴望赚到超额收益,结果导致小B的溢价非常之高。

但下折是按照基金净值而不是市场价来计算的,所以只要遇到极端行情下折程序被启动,那一夜之间那些高溢价买入小B的赌徒就可能亏到只剩内裤(后续文章会加以详述)。

最后,墨菲定律应验了,这群赌徒失败了。

亏成了狗,心里自然不爽,就开始在网上驴唇不对马嘴地抨击银华中证90有设计缺陷。他们认为,上下折的阈值极不合理,理由很简单:高溢价的风险我们认了!但是,当小B的0.25元下折机制被触发时,实际上下跌了75%(母基金的净值是0.625元,才跌了37.5%),但上折启动的条件,却是小B必须上涨200%(母基金从1元涨到2元,涨幅100%)。下折容易上折难,挨打容易吃肉难,这也太不公平了吧!

这一系列的吐槽看似只是无端发泄,但仔细想一想这上下折的制度确实有失公平,所以到了2013年,信诚沪深300分级基金率先修改合同,把触发上折时母基金的净值从过去的2元修改为1.5元,即小B只要上涨100%(母基金只要涨50%),上折便如约启动。

这样的改良引发了市场的无数共鸣,于是此后新发行的分级基金,大多都把上折的母基金净值设置为1.5元。

3.调息插曲

另外还有一段小插曲,就是小A的约定收益率一直在提升。

当年很多小A产品的约定收益率大都是一年期定存利率+3%左右,但以银华为代表的基金公司在发行产品之后发现了一个问题:无论股市牛熊,小A总是折价,小B总是溢价,这不科学啊!

经过调研,基金公司发现,反科学的现象是因为小A的约定收益率太低,受到市场冷落了!于是基金大佬们迅速调整三观,竞相提升小A的约定利率。后来这成了各个公司的竞争常态,以至于2015年成立的富国中证煤炭和前海开源中航军工指数分级基金的A类份额约定收益率,已经达到了一年期定存利率+5%,也就是6.5%之高。(此外还有一些固定利息品种,如中小A和同辉100A,目前收益率为7%)

(数据来源:集思录)

然而,基金公司频繁升息到底为哪般?难道是钱赚嗨了要回报投资者?并不是……

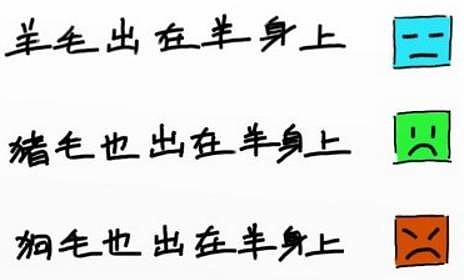

你琢磨啊,一方面约定收益率提高会加大小A的吸引力,引发其更容易在二级市场出现溢价,另一方面小B因为杠杆的关系本身就特招人待见容易溢价(尤其在牛市中),因此分级基金就顺理成章地更容易出现整体溢价,吸引套利资金蜂拥而至。然而,之前我们讲过,溢价套利首先要去申购母基金,这一环节至少要交1%的申购费,于是事情就明晰了——你想溢价套利,先得掉一层皮。因此,羊毛出在羊身上,这是亘古不变的真理。

六、兴衰之叹

1.扶摇直上

正如广大人民群众料想的那样,分级基金并没有因为银华中证90那次小小的挫折而停下进取的脚步。

在那之后的日子里,各大基金公司相继推出市场主流的分级品种,将蛋糕越做越大。尤其是2014下半年新一轮牛市开启的分级盛宴,以中欧盛世成长分级基金为代表的多位“杰出青年”借势纷纷上折(2014年8月22日中欧盛世成长成为中国基金业史上首只向上折算的分级基金),拉开了分级扩张的序幕,这让无数的投资者加入到了追逐分级基金(分级B)的基友大军之中。

一方面,在这种历史背景下,除了国投瑞银、长盛、国联安、银华这些分级领域起步较早的基金公司以外,鹏华、申万菱信、国泰也都加快了大规模扩容的步伐,加上易方达、南方基金这种传统大牛后来崛起,分级市场呈现出一片群雄并起逐鹿中原的繁荣景象。

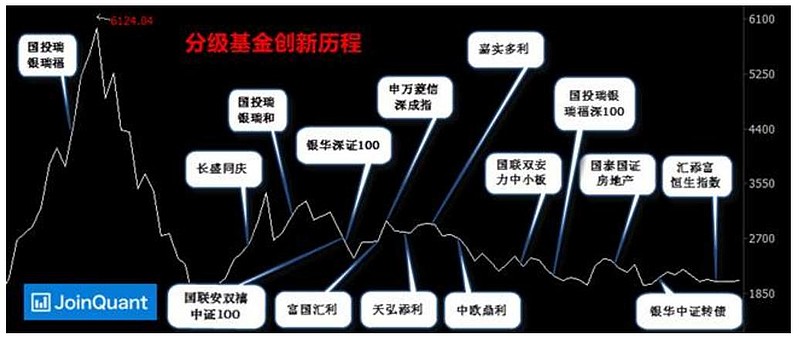

另一方面,分级基金市场从过去把深证100、沪深300、中证500等普通成分指数作为热点,到后来把兴趣逐渐转变为诸如地产分级、医药分级、证券分级、军工分级、白酒分级、一带一路分级等热门行业指数,再到后来投资海外股市的QD分级、投资债券的纯债型、一级债、二级债分级、以及能够上市交易的母基金的出现,可以说,分级的进取脚步一直都没有停歇。截止2015年6月30日,分级基金规模已突破5000亿元大关,超越了公募基金整体的同期发展速度将近两倍,让人叹为观止。

2.卧薪尝胆

然而,美好的事物往往都很短暂,随着去年6.12之后牛市的陨落,当年7月,分级基金不出意料地惊现“下折风波”,分级基金的火爆告一段落——

2015年6月26日,银华中证转债增强分级基金B级份额净值跌幅超50%,成为上轮牛市首只下折的分级基金。随后,市场纷纷上演“下折潮”,许多基友一夜之间的亏损过半。

紧接着就出现了投资者维权事件,像“无良分级B基金坑我血汗钱”之类的讨伐之声屡见不鲜,一时间分级基金成了洪水猛兽。

2015年8月21日,监管层暂缓分级基金的审批,分基遭遇冷落;

今年8月19日,监管层表示,考虑到分级基金比较复杂,投资者难以理解,证监会决定暂停分级基金的注册工作;

随后的9月9日,交易所发布《上海证券交易所分级基金业务管理指引(征求意见稿)》,对于“设立投资者30万元证券类资产门槛”公开征求意见,分级基金(可能)就此步入散户时代的霜冻期……

3.好事多磨

说到这里,我们突然意识到,此情此景和去年9月股指期货被错杀的情形是何其相似啊,这不禁让人想到了狄更斯《双城记》中的那段醒世恒言——

时之圣者也,时之凶者也;

此亦蒙昧世,此亦智慧世;

此亦光明时节,此亦黯淡时节;

此亦笃信之年,此亦大惑之年;

此亦多丽之阳春,此亦绝念之穷冬;

人或万物具备,人或一事无成;

我辈其青云直上,我辈其黄泉永坠。

在我们的记忆中,公募基金风风雨雨十八载,这似乎是监管层第一次如此重视地去干预某一类细分领域的金融产品。从一开始曲高和寡的小众玩物,到后来的飞入寻常百姓家的大众产品,分级基金艰难地走到了第十个年头。回顾这十年,分级承受了股市大跌与杠杆“原罪”之痛,但也表现出了不屈不挠的战斗力、激荡力和想象力,这也一度成为了金融行业最亮眼的标志,成为了这个时代金融创新的动力源泉。

我们更愿意相信,监管层的步步决策,纯粹是对于市场的保护,这种保护虽然有些“粗鲁”,却也着实急切与真挚。但就本质而言,分级基金并无对错,它本身或许只是中国金融市场混沌时代的又一只替罪羊而已。因此,我们迫切地希望,分级市场再一次“面朝大海,春暖花开”的那个“最好的时代”,能够早日到来。

到JoinQuant查看策略并与作者交流讨论:白话分级基金之二——成长的烦恼(下)