Tell me why?

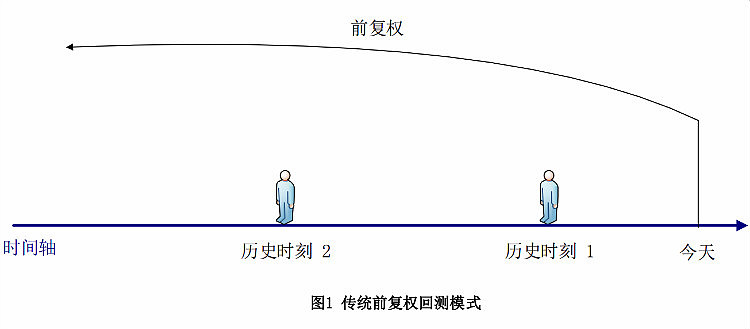

使用前复权价格,不论回测开始时间、结束时间是何时,使用的数据都是基于今天(回测当天)或某个时间的复权因子进行前复权获得的价格,因此使用前复权价格进行回测,回测结果肯定有问题。示意图如下:

不论历史时刻1或历史时刻2,拿到的数据都是基于未来某一天的前复权价格,使用这样的数据存在未来函数(未来函数是回测最大的敌人之一)

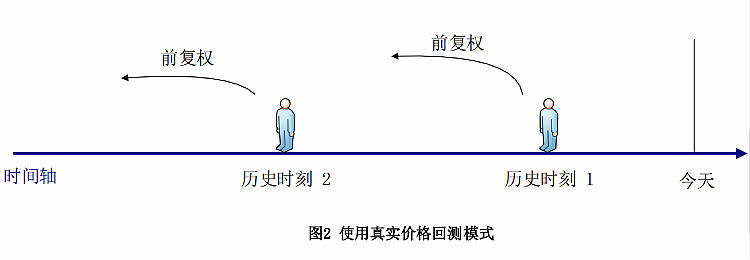

真实价格回测是如何解决这个问题的?

使用真实价格回测模式,回测到历史时刻1,使用历史时刻1的真实价格撮合成交;如果需要复权,会使用历史时刻1的复权因子,对“历史时刻1”之前的价格进行前复权,这样有效避免了未来函数,因为回测全程都不可能使用未来的数据。

你可能没有看懂,下面举个例子:

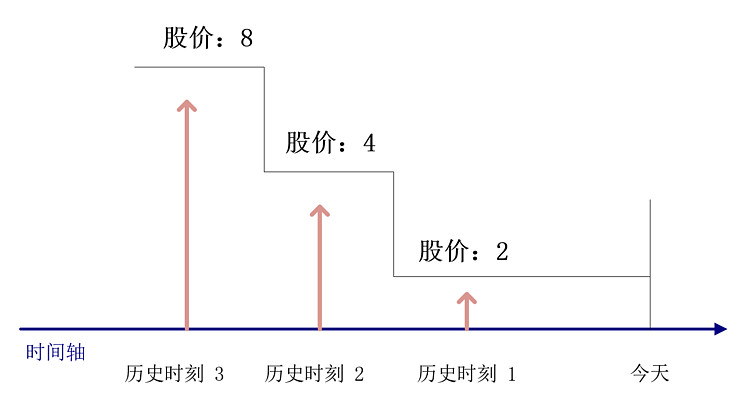

如现有一只股票,股价一直没有波动,只进行了拆分

前复权回测模式

站在“历史时刻3”看历史数据:因为使用今天的复权因子,“历史时刻3”之前的股价均为2;

站在“历史时刻2”看历史数据:因为使用今天的复权因子,“历史时刻3”的股价是2;

站在“历史时刻1”看历史数据,因为使用今天的复权因子,“历史时刻2”和“历史时刻3”的股价是2;

真实价格回测模式

站在“历史时刻3”看历史数据:因为使用历史时刻3的复权因子,“历史时刻3”之前的股价均为8

站在“历史时刻2”看历史数据:因为使用历史时刻2的复权因子,“历史时刻3”的股价是4;

站在“历史时刻1”看历史数据:因为使用历史时刻1的复权因子,“历史时刻2”和“历史时刻3”的股价是2;

我们不难看出,前复权回测模式,回测过程中使用的价格是不正确的。

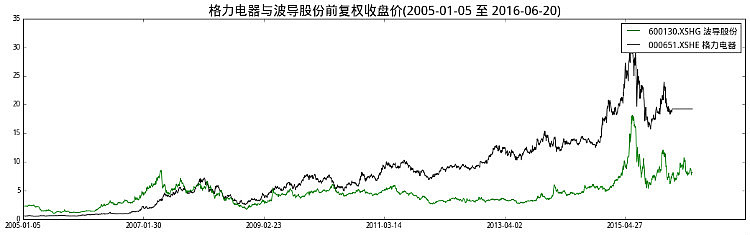

下面再举一个真实的例子,比较一下前复权回测模式和真实价格回测模式的区别

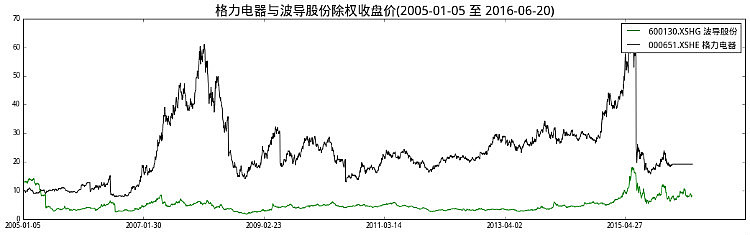

2007-01-30,波导股份的真实股价(绿色曲线)是低于格力电器(黑色曲线)的;但使用前复权价格,波导股份的价格会高于格力电器。

采用最简单的交易思路,购买股价低的股票并持有,前复权模式会买入格力电器,真实价格回测模式会买入波导股份。

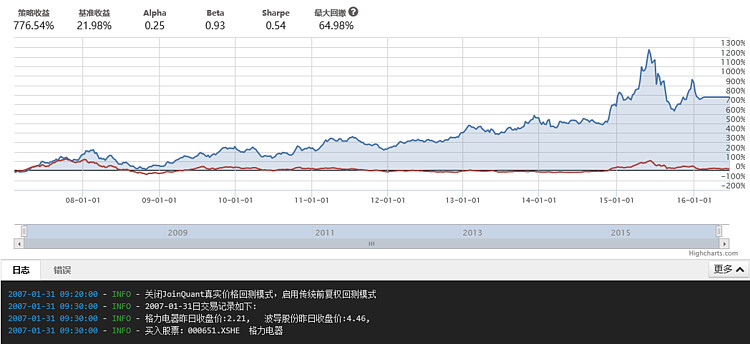

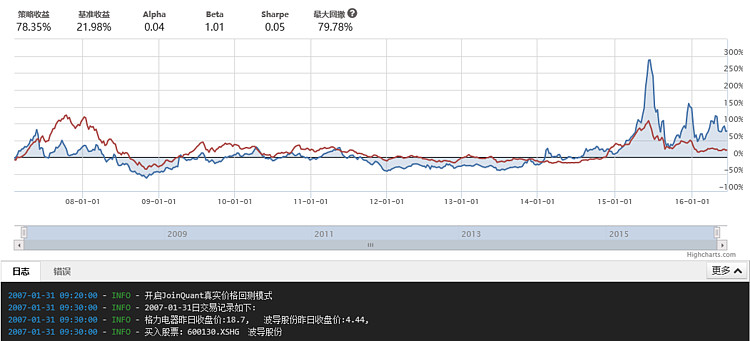

下面我们使用JoinQuant进行回测,根据2007-01-30当天格力电器与波导股份的收盘价,买入低价位股票并持有到现在。回测结果如下所示:

前复权回测模式的回测结果:

初始资金:100,000

策略收益:776.54%

沪深300收益:21.98%

最大回撤:64.98%

真实价格回测模式的回测结果:

初始资金:100,000

策略收益:78.35%

沪深300收益:21.98%

最大回撤:79.78%

前复权回测模式因为存在未来函数,结果是不准确的,使用前复权回测模式可能会让你获得非常高的收益,但实盘时,效果却非常一般;

如果你想要获得正确的回测结果,请使用真实价格回测。

快告诉我,你用的什么平台做回测

作为最专业的量化交易平台,JoinQuant全球首推真实价格回测,从此,再也不用担心回测结果不准确了。

使用真实价格回测示例:网页链接

@量化钢铁侠 @量化小王子 @价值趋势技术派 @东边的小石头 @linnany @william_hsu @lomycat @ETF拯救世界 @湿湿碎 @草帽路飞 @唐僧爱理发 @数据驱动力 @Gyro @qs_cn @右侧投机者 @爱抽烟的猫 @今日话题

本文由JoinQuant推出,版权归JoinQuant所有,商业转载请联系我们获得授权,非商业转载请注明出处。