研究目的

本文参考方正证券《A 股“跳一跳”:隔夜跳空选股因子》,采用研报内的方法对隔夜跳空因子进行研究。根据研报分析,选股上隔夜涨跌幅既不呈现反转也不呈现动量,过大或者过小在后一月都具有负向收益,因此引入隔夜涨跌幅的绝对值来衡量这种隔夜跳空异动的现象。从技术形态上解释,涨跌幅的绝对值可以理解为跳空缺口,是 K 线图中常见的一种技术图形。俗话说“跳空缺口,逢缺必补”,古老技术分析的经验,和研究结论是一致的。从交易行为解释,跳空缺口的形成其实是短期激进的交易行为导致的。开盘价格异动,和集合竞价成交占比提高、换手率提升、股价抬高、成交量相对价格抢跑等特征一样,都反映了股市短期的股价操纵行为。

根据此结论,本文对研报里面的结果进行了分析,并对股票隔夜价格变动进行了研究,从其中提取出 alpha 因子,从而实现对股票未来收益的预测。

研究内容

本文的研究始于隔夜涨跌幅,该指标衡量今日开盘价与昨日收盘价之间的变化。总体来看,开盘价与收盘价是一天最为重要的两个时间截点,多空双方在这两个关键时点上的博弈最激烈,信息含量最大。按照这个思路,展开研究:

1)我们取每个股票过去 10 个交易日的隔夜涨跌幅平均值来作为研究对象,为构建因子提供思路。

2)构建了跳空因子,只考虑价格的绝对变动水平。通过分层回测、多空组合等多种方式分析因子的有效性。

测试时段:2016 年 6 月至 2018 年 12 月(剔除成分股内上市未满 6 个月的股票);

样本空间: 全 A 股;

调仓方式: 在每个月底,将各股票按总得分排序,划分为五组, 分别持有至下个月月末;得分最高的组合为多头组合,得分最低的组合为空头组合。

3)常用因子相关性检验:市值、 动量和换手作为已知的有效常用因子,可能会对新挖掘的因子有一定的影响。 我们对其进行检验。

4)因子变形:因子可能的一个变形是计算个股开盘涨跌幅与均值的距离替代与 0 的距离,这个变形考虑到受市场行情影响,股票可能会有系统性的高开或者低开的情况。并对变形后的因子进行测试。

5)因子在指数上的表现:因子在沪深 300 和中证 500 的表现。

研究结论

1)隔夜无论价格变动方向如何, 变动绝对值越大的个股在未来收益越不理想,按月换仓,持有变动值最大分组在回测区间平均年化收益为 -25%。

2)隔夜价格变动因子有着显著的区分作用,在全A股范围内多空净值曲线的年化均超过了 20%,最大回撤控制在了 7%以内,卡玛比超过 3。

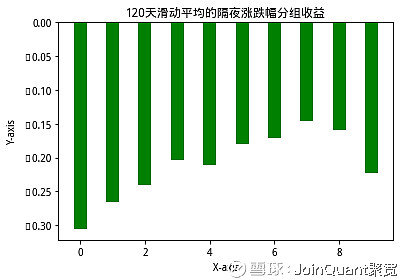

3)随着回看时间的拉长,隔夜涨跌幅这种性质逐渐减弱,因子的预测能力时间上衰减较快。回看期窗口为 10 天最优,小于 10 天噪声太大,偶然性太高,若回看窗口为 60 天,120 天,则分组效果不明显。

因子结果展示:

一、数据获取

股票池: 全 A 股

股票筛选:剔除上市 6 个月内的股票,每只股票视作一个样本,选取样本的区间在 2016 年 6 月到 2018 年 12 月。

提取数据后,首先我们选取每个股票过去 10 个交易日的隔夜涨跌幅平均值来作为研究对象。

二、因子的描述

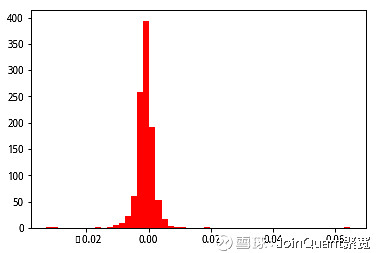

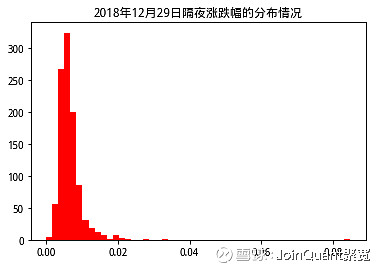

以 2018 年 12 月 29 日为例,下图给出的是 10 日(N=10)隔夜涨跌幅水平的分布直方图和描述性统计。

均值:-0.0009873162159643348

均值:-0.0009873162159643348标准差:0.0036191457543669494

偏度:0.0036191457543669494

峰度:0.001576627966357079

中位数:-0.0019452926690520234

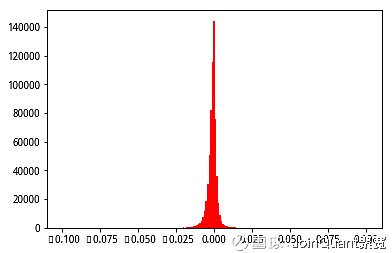

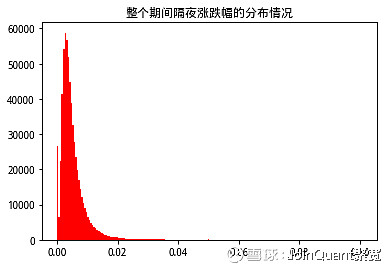

无论是直观的从分布直方图观测还是根据统计数值来看,数据均值为负,且集中度较高,主要集中在 -0.001 附近。这说明从隔夜涨跌幅来看,当天 A 股市场股票普遍小幅低开。 忽略时间维度,我们将 2016 年 6 月至 2018 年 12 月的隔夜涨跌幅水平做相同的统计,结果如下。数据均值依然为负,且集中度更高,主要集中在 -0.0013 附近。符合单日的数据特性,低开占比高,且低开幅度较小,低开高走是 A 股股票的主要特点。

均值:-0.001293757240125952

均值:-0.001293757240125952标准差:0.0038389933448940887

偏度:-1.7054676361187229

峰度:0.001026503983068225

中位数:0.0

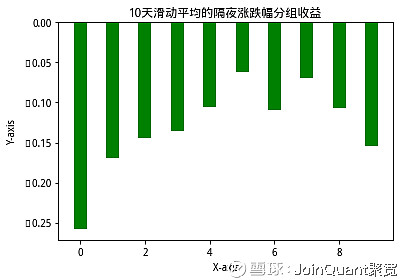

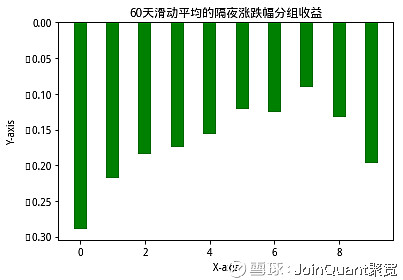

为了观测隔夜涨跌幅水平与未来标的资产收益的关系,我们采用了分层回溯的方法,在每个月末将历史因子值排序后分为 10 组,然后观察每一组在回测期间的收益情况。回测时间段为 2016 年中至 2018 年 12 月中 。

我们可以得到和研报一样的结论,即我们可以观测到:

1)当因子的参数较小,也即回顾的周期较短的时候,分组收益柱形图明显呈现上凸的形态。这种情况直观的表明, 在短期内,无论隔夜价格变动的方向性如何,当变动幅度较大的时候,未来标的资产的收益表现都欠佳。

2)而当因子参数较大的时候,这种效果被逐渐消失。这表明,该因子捕捉的是股票短期的价格特点,时间上可能衰减较快。

三、因子的构建与分析

通过上一节的分析可以得出,无论隔夜价格波动的方向性如何,当变动较大时未来收益较小。也就是说,在使用隔夜涨跌幅时,忽略其方向性可能达到更好的效果。于是我们构建了跳空因子,只考虑价格的绝对变动水平。 以 opent 表示第 t 日的开盘价,closet−1 表示第 t-1 日的收盘价,则第 t 日的跳空缺口 ft 表示为如下形式:

延续前一节, 我们依旧对单个交易日和忽略时间维度的全时间段的因子进行了统计。

均值:0.006655365893669428

均值:0.006655365893669428标准差:0.0039934662629854244

偏度:8.675774241726334

峰度:0.0023875588464481023

中位数:0.005482327714037727

均值:0.005128736911269695

均值:0.005128736911269695标准差:0.004553725294399263

偏度:4.074606299694891

峰度:0.0007776034920950385

中位数:0.0

两组数据都明显右偏,且峰度高于正态分布水平,即数据相对集中度较高,分别集中在 0.006 左右。也即忽略方向性后,缺口的变动幅度依旧较小,且缺口较大的情况出现的频率较低。

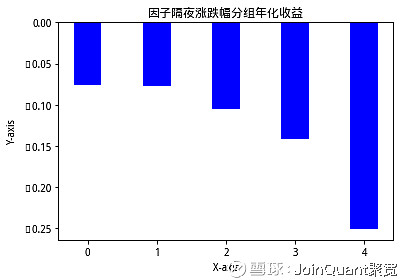

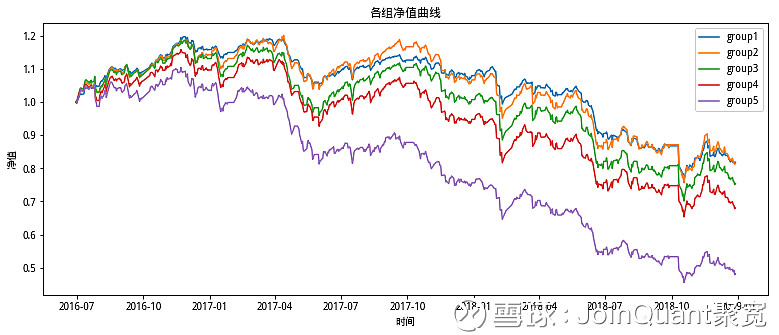

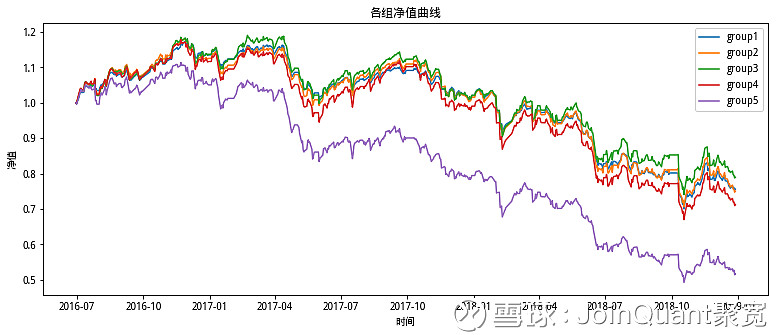

为了初步探知历史跳空因子与未来标的资产收益水平的相关性,每个月末采用历史数据对 10 日(N=10) 跳空因子进行了排序分组,考察下一个月的每组收益情况,具体结果如下:

从上图可以看到, 随着因子值的增加, 标的资产未来的收益水平整体呈现一种下降的趋势,也即因子与标的资产未来收益呈现负相关的关系。缺口水平值越大,未来标的资产的收益越不理想。换句话说,跳空缺口越小的股票,未来收益越高,因子方向为负。

因子解释: 从技术形态上解释,涨跌幅的绝对值可以理解为跳空缺口,是 K 线图中常见的一种技术图形。俗话说“跳空缺口,逢缺必补”,古老的技术分析的经验,和我们的研究结论是一致的。

从交易行为解释,跳空缺口的形成其实是短期急切的交易行为导致的。开盘价格异动,和集合竞价成交占比提高、换手率提升、股价抬高、成交量相对价格抢跑等特征一样,都反映了股市短期的股价操纵行为,此类反映股票异动、交易热度提升的因子,短期都具有负向 Alpha。尤其是空头上,短期股票交易过热,负向 Alpha 明显。

因子测试:本文的回测时间段为 2010 年 01 月 01 日至 2018 年 12 月 29 日,共 2376 个交易日,108 个月。固定预测期周期为一个月,因子计算以 10 天为例,读者可以将其修正为一周,半个月,一个月或一季度。样本空间为全体 A 股,剔除上市未满六个月的新股以及 ST 股,停牌股等。

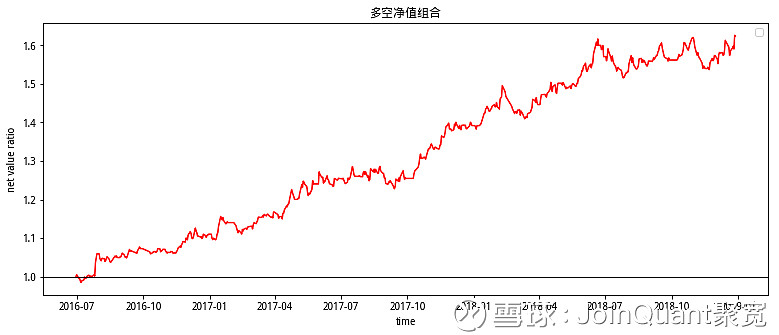

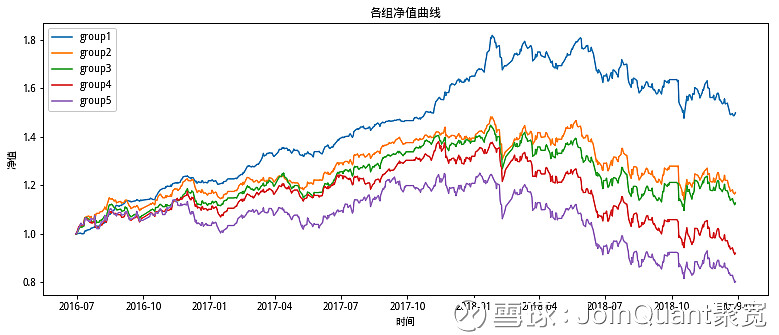

从结果上看第一组和第二组区分度不高,但第五组显著劣于前两组,因子多空分化效果较好。为了进一步确认分组效果,我们画出多空净值曲线。

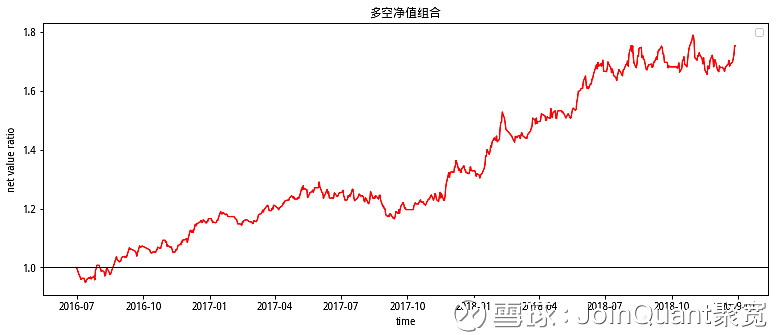

从结果来看,10 日的跳空因子表现优异,多空分化收益达到 21.14%,最大回撤仅达 6.24%。

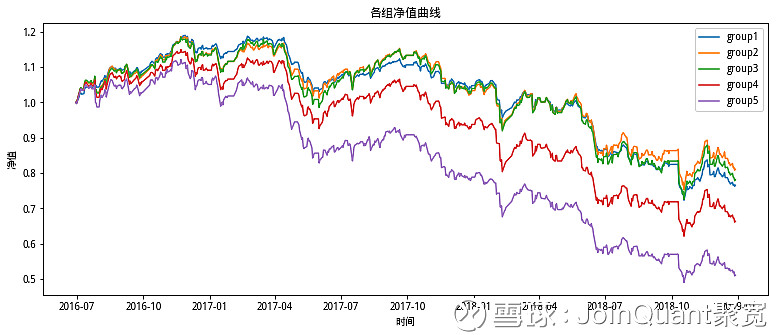

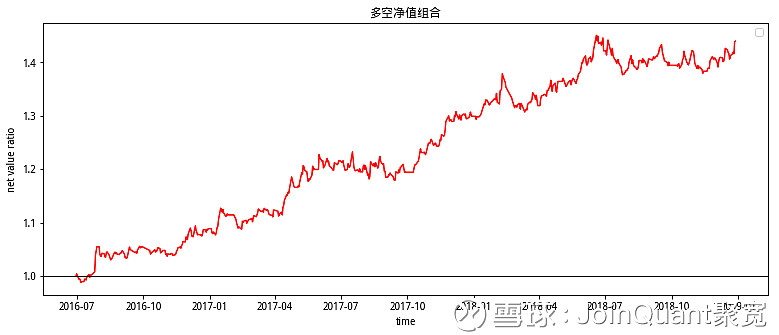

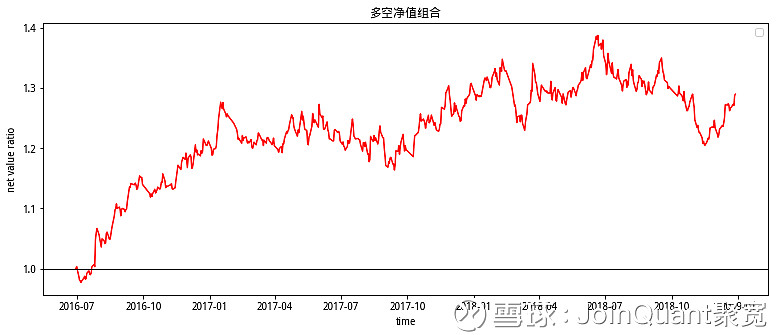

如果取隔夜收益率的 5 日滑动平均值作为因子值,可以得到:

可见当取隔夜收益率的 5 日滑动平均值作为因子值时,年化收益率将下降至 15.52%。该结果也与研报得出的 10 日滑动平均值做因子值为较优的结论相匹配。其余用不同期限做滑动平均值的结果限于篇幅,不一一展示,读者有兴趣可自修改代码中的参数。

四、常用因子相关性

市值、换手和动量作为已知的有效常用因子,可能会对新挖掘的因子有一定的影响。为了探讨跳空因子与上述三个因子的关系,下面分别给出了跳空因子与三个因子的相关系数时间序列的平均值。

市值因子相关性均值: 0.0019507350185753545换手率因子相关性均值: 0.01154530387755446动量因子相关性均值: -0.0027532987355235227可以看出这三个常见的因子与隔夜价格变动因子的相关性平均值都很低,甚至为负数,表明隔夜价格变动因子是较为有效的。

五、因子变形

为了进一步挖掘隔夜价格变动所带来的信号,我们考虑将因子加以改变,以谋求更好的效果。而因子可能的一个变形是计算个股开盘涨跌幅与均值的距离替代与 0 的距离,这个变形考虑到受市场行情影响,股票可能会有系统性的高开或者低开的情况。以 opent 表示第 t 日的开盘价,closet−1 表示第 t-1 日的收盘价,则第 t 日的跳空缺口 Newt 表示为如下形式:

为了便于考察不同时间段的缺口,对未来标的资产价格的影响,ft bar 采用过去 N 天的 ft 计算其算术平均作为分析的对象。鉴于该因子变形在不同参数上改进效果不稳健,暂不采用这种算法。在这里我们提供 ft bar 采用过去 20 天的 ft 计算其算术平均作为分析的对象的因子计算方法,读者可自行更改。

可以看出我们采取的因子变形所带来的提升并不明显,甚至导致多空组合年化收益率下降,因此暂不考虑该种因子变形的方法。

六、因子在指数上适用性

前文我们对 A 股全市场做了关于跳空因子的测试,测试结果表明该因子具有一定的有效性。那么当股票集合变动,这种有效性是否可以延续呢?本节对常用的两个指数沪深 300 和 中证 500 成分股进行了相应的测试。

首先是因子在沪深 300 上的表现:

可见隔夜价格变动因子在沪深 300 上依然表现出色,年化收益率约为 25%,最大回撤控制在 10%以内。

其次我们检查因子在中证 500 上的表现:

从因子在指数应用的结果来看,隔夜价格变动因子在沪深 300 取得了十分优秀的表现,多空净值曲线的年化均超过了 20%,最大回撤控制在了 10%以内。但在中证 500 上近几年因子的表现较为平庸,多空净值年化仅为 10.59%。

七、结论

传统的动量/反转因子只计算区间股价的起点与终点之间的位移,而忽略了股价跌宕起伏的漫长旅途中所发生的故事。这其中颇为精彩的一段是隔夜,用来描述股价开盘和前收盘,一天中最关键的两个时间节点之间的偏离。本研究发现在选股上,隔夜涨跌幅因子既不呈现反转也不呈现动量, 过大或者过小在后一月都具有负向收益,我们引入隔夜涨跌幅的绝对值来衡量这股市上述的这种隔夜跳空异动的现象。

通过研报构建的因子,我们可以在全 A 股和沪深 300 都取得十分优异的表现,多空年化均超过 20%,但近几年在中证 500 表现较差,多空年化仅为 10%左右。

未来展望: 研究结果为我们提供了一定的思考方向,即对隔夜价格变动因子的构建以及如何做进一步的改进提供了思路。如何将隔夜价格变动因子进行修改将是我们接下来的工作。同时本篇报告并没有将换手因素加入,即没有考虑交易费用所带来的影响。这都是之后值得研究的问题。

点击【阅读原文】,即可查看完整研究源码~