股指期货概述

股指期货,用于对冲股票市场风险的金融衍生工具,恰当的应用可以有效的规避投资风险,股指期货T0交易制度,双向交易,且支持做多也支持做空的交易方式,对T1交易制度、单向交易的股票市场是极大的扩展,同时股指期货也兼具期货本身的套利、投机等功能属性。

在量化交易策略中,有不少追求alpha收益的策略,如果能够找到稳定赚钱的alpha,就可以通过指数期货的对冲,规避掉市场风险部分,获取超额收益。

和其他的期货品种一样,期货市场同样也存在着套期保值者、投机者、套利者,股指期货市场的表现蕴含着投资者对股票市场未来走势看法,如在2015年熊市当中,股指期货就曾被认为是股市下跌的元凶。

股指期货合约到期进行交割时就是股票指数了,受政策变化、市场流动性缩减、手续费提升的影响,指数期货与股票指数的实际走势也发生着变化,本篇文章就是带大家看一下股指期货与股指的具体同步表现。

股指期货的几个重要时间点

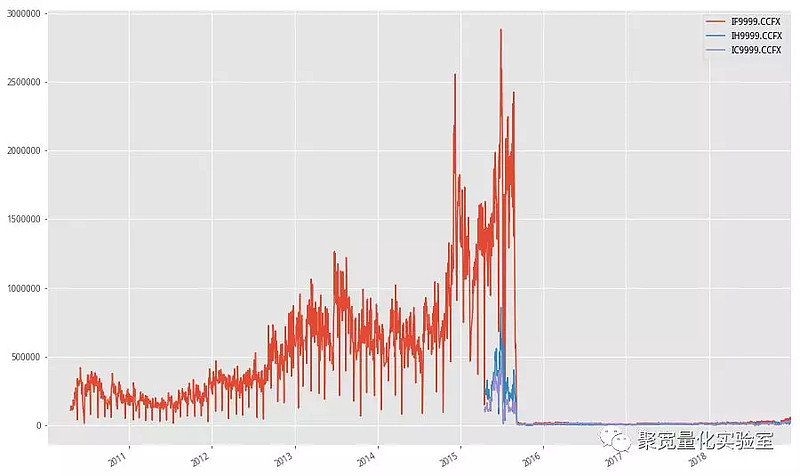

目前,市场上已经开放的股指期货有三个,沪深300股指期货(交易代码IF)、中证500股指期货(交易代码IC),上证50股指期货(交易代码IH),首先,这里我们先整体看一下三个指数期货发布以来到现在的成交量、基差率(期货价格/指数价格 -1)的变化情况。

最直观的感受就是,成交量和基差率均在2015年下半年发生了翻天覆地的变化!这是由于在2015年股指期货交易制度更改的原因。接下来,我们把三个股指期货的几个关键时间点都列出来;

沪深300股指期货:沪深300指数自2005年4月8日正式发布,指数期货在2010年4月16日发布。

上证50股指期货:上证50指数自2004年1月2日起正式发布,指数期货在2015年4月16日发布。

中证500股指期货:中证500指数在2007年1月15日正式发布,指数期货在2015年4月16日发布。

其次,列出几次重要的制度变化时间点;

金融期货限制:2015年9月7日

将期指非套保持仓保证金提高至40%,平仓手续费提高至万分之二十三,单个产品单日开仓交易量超过10手认定为异常交易行为,旨在进一步抑制市场过度投机。

金融期货第一次松绑:2017年2月17日

自2月17日起,股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限;自2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%(三个产品套保持仓交易保证金维持20%不变);自2月17日起,沪深300、上证50、中证500股指期货平今仓交易手续费调整为成交金额的万分之九点二。

金融期货第二次松绑:2017年9月18日

自2月17日起,股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限;自2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%(三个产品套保持仓交易保证金维持20%不变);自2月17日起,沪深300、上证50、中证500股指期货平今仓交易手续费调整为成交金额的万分之九点二。

金融期货第三次松绑:2018年12月3日

中金所发布公告称,经中国证监会同意,自2018年12月3日结算时起,将沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准统一调整为15%;二是自2018年12月3日起,将股指期货日内过度交易行为的监管标准调整为单个合约50手,套期保值交易开仓数量不受此限;三是自2018年12月3日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之四点六。

不同时间段的表现

下面我们将根据上述时间分段进行统计研究。

沪深300股指期货分阶段的成交量、基差的均值数据

中证500股指期货分阶段的成交量、基差数据统计

上证50股指期货分阶段的成交量、基差数据统计

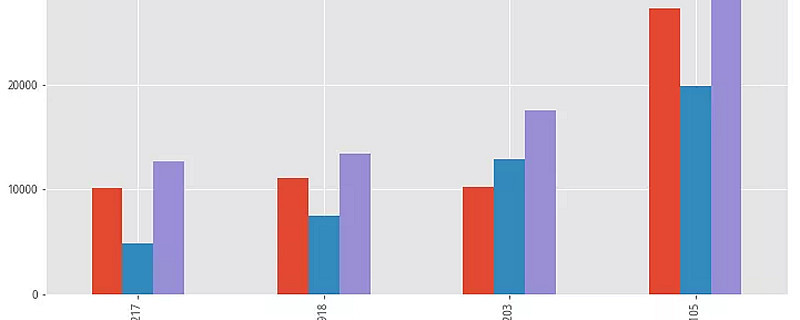

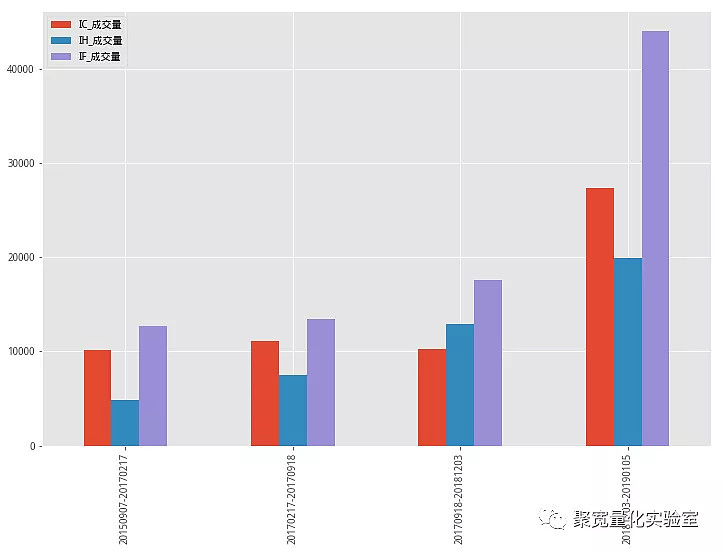

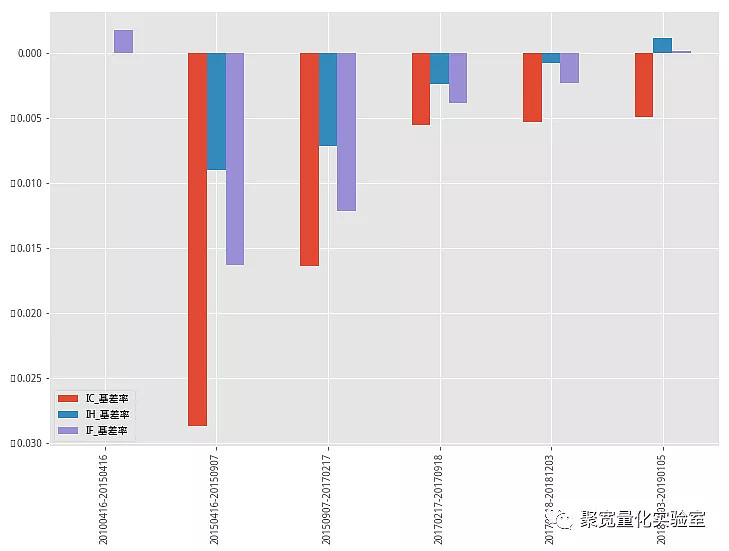

为了更加直观的看到变化情况,下面进行统计图展示,分阶段描述各个时期的特点。

这张图统计了自2015年限制之后,三个股指期货的成交量变化,成交量均在稳步提升,我们看到在政策不断松绑后成交量回升显著。

上证50从近5000手上升至超过2万手。

沪深300从1.25万手上升至4万手以上。

中证500中间出现了缩量的情况,但当前月的均量也已经是成倍的增长。

上证50、沪深300集中了大盘蓝筹股、中证500则反映着中小股的走势,从2017年年初之后,市场走势就是大盘股主导,与指数期货成交量有一致表现。

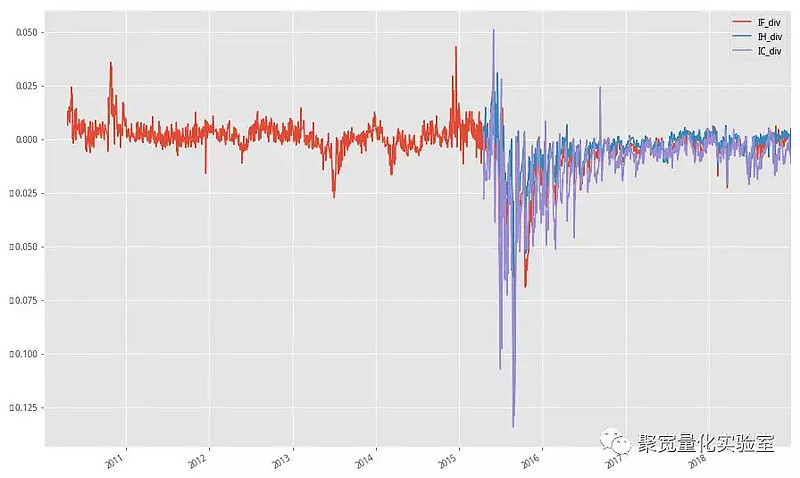

再来看基差率

基差逐步减小,深度贴水的状况逐渐改善。

在2015年4月到2015年9月期间,没有限制之前,基差均值非常大,说明过度投机的市场,同样可能导致股指期货与股指偏离过大。

自2015年股灾之后基差均值首次出现正值。

中证500基差率近几年均值一直维持在0.5%左右。

汇总总结

自从股指期货被限制之后,长期处于深度贴水状态,即股指期货长期低于股票指数。

股指期货现金交割模式下,持有成本中并未包含仓储物流等费用,也不受供求关系的影响。风险完全来自股票市场的变化,理论上二者的价格应该更加接近才对,但是由于交易手数的限制、高昂的手续费,抑制了投资者的参与,使得套保者套利者对手盘缺失,整个股指期货市场流动性严重不足,基差率过大,直接影响着对股票市场的风险锁定功能,削弱了通过对冲实现的市场中性策略效果。在这种情况下空头操作将承担更大的成本,同时面临着期货价格大幅拉升的危险之中。

随着政策不断松绑,我们看到二者的价差在不断缩小,成交量也开始大幅回升,我们期待一个流动性充足,交易成本合理的股指期货市场,使得更多的策略模型能够发挥效用。