系列1:这个承销商的债券要赔钱!

系列2:割肉喂鹰的承销商们——债券市场一级发行研究系列二

依然是结论优先:

3、四大行

4、系列文章就此完结

在最近的两篇文章《这个承销商的债券要赔钱!》、《割肉喂鹰的承销商们——债券市场一级发行研究系列二》中,天柱君分别对“哪些主承销商承销的债会出现估值浮亏”和“谁在上市日折价甩债”这两个问题做了深入的分析。其实大家也都知道,业务嘛,一个愿打一个愿挨,挨打的被揪了一下,但打人却还在逍遥天下,本篇文章解决的是,面对这同业之王们的跪服时,谁果断自信的伸出了高贵的脚!

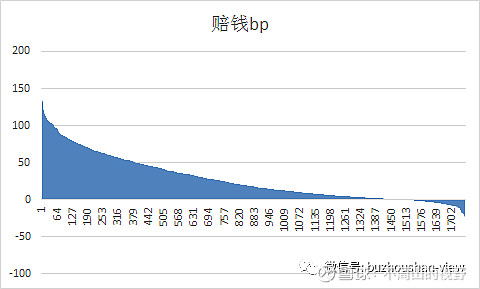

样本数据还是之前的那3717个样本,其中短债1759只,中长债1958只。我们知道,短债的上市赔钱bp平均数要超过20bp,长债的上市赔钱bp平均数只有1多一点,那就意味着赔钱债大都是短债,所以我们就要找出下图中左边的发行人。

但是问题来了,有的发行人就发了一只债,上市赔钱100bp,我们需要将其统计出来吗?天柱君的答案应该是否定的,一次发行也许是被同业之王们捧的头晕了,一不小心就同意了,也许它现在还在后悔做了这件事,本来宽大处理的原则,我们不对其进行统计。我们着重要分析的,应该是那些多次接受跪服的财主,文章将受跪服5次及以上的发行人定成被统计对象,将上市浮亏35bp定为赔钱,影响到了票面利率的美观和和谐。

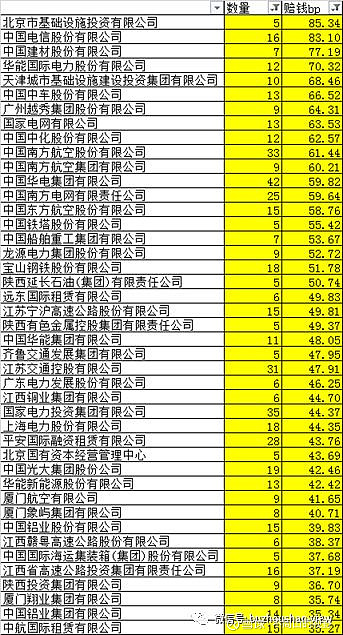

把短期债券做了个数据透视表拉了一下,结果发现,影响票面利率的美观和和谐的大多是咱们国家的亲儿子和地方的巨型地头蛇,想想也觉得也是,还有谁能让同业之王们低头提供跪服呢!

统计了短端,长端不统计也不太好,由于长端可统计样本其实不多,本文将受跪服3次及以上的发行人定成被统计对象,将上市浮亏10bp定为赔钱,这里就不放图了,因为天柱君也觉得10bp不是特别有说服力,稍微情绪好点,就容易低10bp。

将短端的统计对象和长端的统计对象进行交集处理,就得到了中国债券市场的乾坤神鹫!乾坤神鹫们既要吃短端,又要吃长端,压低票面利率可谓费心费力,天柱君看了他们都觉得害怕。也许有人说,乾坤神鹫们数量不多啊!喵了个咪,他们多了,买方们还能好好活着吗?

将短端的统计对象和长端的统计对象进行并集处理,得到样本A,后文再说。

本文之前统计债券上市平均赔钱bp时,其实是把3717样本中一个发行主体的所有债券都统计进去了,这样就容易造成一个问题:某一个主体可能之前发了好几期债券,上市都有挣钱bp,然后突然发现接受跪服效果不错,就再连续发了好几期赔钱的,这样挣钱的和赔钱的交织在一起,容易把平均值拉低。

为了解决这个问题,天柱君将3717只债券进行大刀阔斧的删减,一口气删掉上市赔钱bp低于50bp的所有债券,就只留下398个样本,对这398个样本进行本文上述的筛分,发现其中只有2只中长期债券了,一个是诚通,一个是国新,都是中央搞“管资本”的试点,票面利率都在3.2%,感觉像央行定向搞了个MLF。

对剩余的396只短期债债进行研究,用数据透视表得到了下面这个爷爷们:

将新样本的短端的统计对象和长端的统计对象进行交集处理,又得到了中国债券市场的新一组乾坤神鹫!这次更少了只有3个了,不过都不得了。

将新样本的短端的统计对象和长端的统计对象进行并集处理,得到样本B。

我们发现样本A和样本B基本一致,只有极个别的差异,这就说明,3717个样本的结论和398个样本的结论基本可以采纳,他们就是骑乘在同业之王身上的神的存在!

从发行支数和赔钱BP综合来考虑, 前几把交椅非南方电网、中国电信、华电集团、国电投、南方航空莫属。

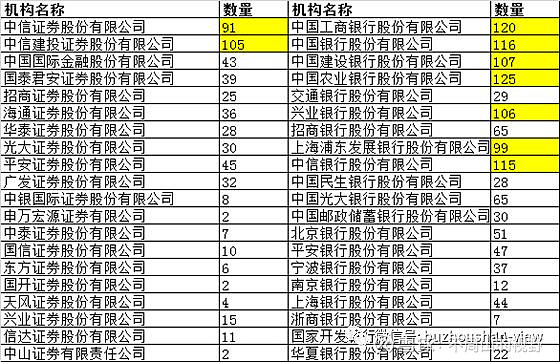

得出了神的缥缈存在,我们下面再来精准定位一下提供跪服的同业之王们,还在之前的3717样本的大数据,通过发行人来定位一下,得到以下数据。

可以发现:四大行肯定是第一梯队,他们体量在那,有这些发行量纯属正常,但是,表里还可以发现,还有五位共同上演金榜题名在第一梯队的好戏!这也是前面两篇文章中经常提到的:建投和中信联袂上演决战紫禁之巅,兴业、浦发和中信演绎金刚伏魔圈铁三角!

有人说,我是头部机构,巨无霸客户的资源都在我家,我是不得不发。其实这个说法站不住脚,相对于建投和中信,中金公司其实能拿到的巨无霸国企央企的资源不会少,但是他们只有43个样本,兴业中信作为股份行,却比招行数量多接近一倍,这说明纯粹是态度和业务取向问题!

自此,扭曲一级票面利率的发行人和主承销商全部兑现!本系列文章就此完结。

感谢大家的支持与厚爱,如有打赏,不胜感激!