本周末,再次梳理格力年报,通过年报的大数,得出以下结论。

1、估值——55元不贵。用自由现金流估值的思想,毛估格力未来8年的价值,则目前该股每股股价应在55元左右。毛估的参数取值如下:自由现金流取2013-2018的6年平均,自由现金流增长率取5%,折现率取9%。折现率很保守,增长率比我国GDP略小,个人觉得基本可靠。为保守起见,这个估值没有算入分红再投资。

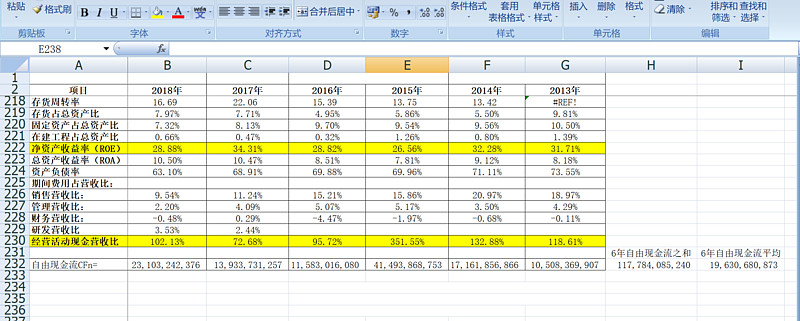

2、ROE——杰出。6年平均ROE为30%,未来的复利有保障。

3、财务费用——管理优良。财务费用长期为负值,不差钱,遇到“灾荒年”好度日。

4、高研发——未来持续优秀的基石。研发费用占营业收入的3.53%,相对值看起来不高,但绝对值达6988368285.92元,约70亿,比A股很多公司的营业收入都高了。

5、160多个国家,4亿多用户。格力产品远销160多个国家和地区,仅空调领域已累计为全球超过4亿用户服务。

6、市场占有率21.9%——垄断优势。据2018年全球知名经济类媒体日本经济新闻数据,格力电器以21.9%的全球市场占有率位列家用空调领域榜首,超第二名7个百分点。

7、超强研发。格力电器具有全球最大的空调研发中心,拥有4个国家级研发中心,14个研究院,900多个实验室,近1.2万名研发人员。

8、生活电器和智能装备两线突破。生活电器占总营收1.91%,但绝对金额达3,794,087,435.54元,同比增长64.90%;智能装备占总营收1.57%,但绝对金额达3,108,531,271.87元,同比增长46.19%!

9、您来补充……