本文章旨在寻找“坐地收钱”型的公司,它们可能爆发力不足,但胜在“稳妥”。 标的须满足以下几个条件: 欢迎关注我的公众号: 三观端正好青年 $皖通高速(SH600012)$ $宁沪高速(SH600377)$ $深高速(SH600548)$

(1)有钱 (2)分红 (3)独特的资源

股票当前基本概况:市净率0.87、股息率4.6% 一年内最高价格7.07、最低4.74。皖通高速资产负债率一直稳定在30%以下,具备长期分红条件。

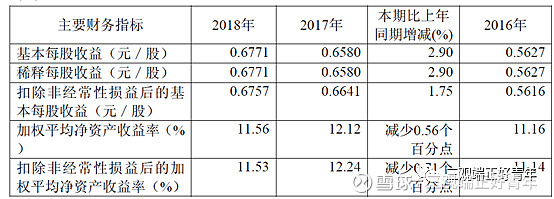

2018年报指标:

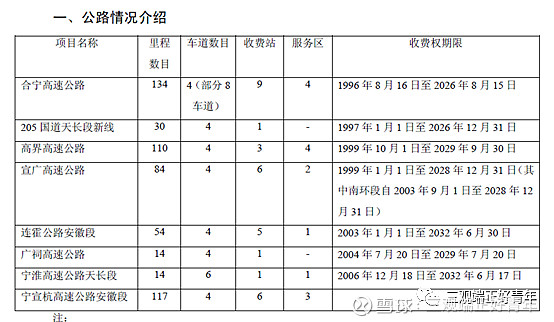

本公司拥有合宁高速公路(G40沪陕高速合宁段)、205国道天长段新线、高界高速公路(G50沪渝高速高界段)、宣广高速公路(G50沪渝高速宣广段)、广祠高速公路(G50沪渝高速广祠段)、宁淮高速公路天长段、连霍公路安徽段(G30连霍高速安徽段)和宁宣杭高速公路等位于安徽省境内的收费公路全部或部分权益。截至2018年12月31日,本公司拥有的营运公路里程已达557公里,总资产约人民币14,780,288千元

经营模式 : 中国高速公路的建设和经营大致分为:经营性收费公路和政府还贷高速公路两种模式,公司属于经营性收费公路模式。 高速公路行业已走出大规模建设时期,逐渐步入质量提升和网络完善阶段,未来高速公路建设和发展的重点在于平行线路的加密、区域高速的连接、智能智慧交通的普及和交通信息的产业化。从行业政策来看,《收费公路管理条例》尚未正式出台,行业政策尚存不确定性。从主体分布来看,因区域经济的差异和客货源结构以及收费标准的不同,导致各高速公路上市公司的车流量和通行费收入存在差异。从发展程度来看,高速公路上市公司基本进入主业经营成熟、业绩增长稳定的阶段。从路网结构来看,目前东部省份路网较为完善,中西部省份还有路线加密和投资建设的空间。从多元化转型的进度来看,高速公路上市公司均面临收费期限逐年递减的问题,但各省份国企改革进程和多元化转型方向存在较大差异。

公司关于公司未来发展的讨论与分析

1.行业竞争格局 高速公路属于准公共品,收费公路行业具有区域化运营、受政策影响明显、投资规模大、投资回收期长及政府主导等特点,这些特性直接决定了高速公路行业的竞争格局和未来的发展趋势。 (1) 行业进入的壁垒较高 (2) 行业竞争主要是与其他运输方式的竞争 随着国家铁路路网建设的快速推进,高铁、动车和城际快客将会大大缩短两地间的通行时间,对公路运输产生了一定冲击。但由于铁路等其他运输方式对公路运输的影响主要体现在客运量上,而营运客车收入在通行费收入中所占比重并不大,同时公路客运仍然保持着价格和灵活性的优势,公司认为来自高铁等其他运输方式的竞争不会给公路运输造成大的波动。

2.行业发展趋势 公司认为,高速公路未来发展主要呈以下趋势和特点:

一是投资增速有所放缓,但投资规模整体上看仍较大,其中中西部建设投资还有一定的增长空间,未来路网优化连接和结构协同调整将成为重点。

二是高速公路行业投融资体制改革将不断深化,高速公路运营单位在投资新建路段和增加公路项目储备方面将更加侧重于吸引社会资本共同投资,PPP模式下银行贷款、企业债、项目收益债券、资产证券化等市场化举债方式将成为热点。

三是高速公路公司收入和货运量的增长与经济的增长具有一致性,且总体受经济波动影响的程度逐渐降低。四是在现行政策和经济环境下,转型是行业发展的方向,内部挖潜和外延拓展是两条主路径。

综合来看,高速公路行业发展和公司业绩主要受以下因素正面或负面的影响:

一是国家及区域经济的发展情况;

二是货币政策的变化和利率水平的高低;

三是产业结构的调整升级对客货源结构的影响;

四是汽车保有量的增长变化;

五是未来行业政策的导向;

六是路网的完善对路段引流或分流的影响;

七是铁路运输和航空运输等对公路运输的竞争。

2019年计划 基于经营环境不会产生重大变化的预期,本集团设定2019年的总体通行费收入目标约为人民币27.31亿元(2018年实际:人民币26.94亿元)。由于迎接2020年国检的需要及委托代管里程增加,2019年养护成本较2018年有所增长;由于合宁高速公路扩建资金需求,财务费用有所增长;由于委托管理模式调整,人工成本较2018年有所下降。

高比例分红:

宁高速扩建完工在即,年限核定有望推动公司迎来价值重估 合宁高速周庄至陇西立交段扩建工程预计于19Q4 建成通车。根据新版《收费公路管理条例修订草案》中“收回投资并有合理回报的原则”,公司改扩建工程或将获得较为公允的年限延长,有望推动公司迎来价值重估。

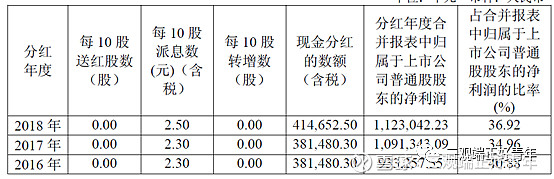

资本开支预计暂告一段落,分红额具备提升空间 伴随合宁高速“四改八”扩建完工,公司近年来持续不断的新开工计划预计将暂告一段落。公司2018年分红率为36.9%,若无路产并购落地,在充裕经营现金流的支持下,公司分红额存在提升空间。 截至2018 年末,公司共控股8 个公路项目,运营里程达557公里。路产均为国家高速路网干线或省内高速干线,是省内重要的过境通道,区位优势较为突出。伴随合宁高速扩建完工,高界、宣广高速的通道潜力稳步释放,新路宁宣杭逐步培育成长,公司通行费收入将步入收获期。

盈利预测与投资建议

合宁高速“四改八”扩建的经营年限延长核定是影响公司内在价值的关键因素,并且受公司直线法折旧摊销处理影响,不同年限对转固后的利润表现也会有不同程度的扰动。考虑完工后年限延长申请核定通常需要一定时间,短期内若按照不延期进行计提处理,成本冲击会相对较大,盈利端存在下滑压力。

风险提示:宁宣杭高速二、三期经营年限核定不及预期,合宁高速改扩建投资额超出预期,宏观经济增速放缓导致车流量增长不及预期。

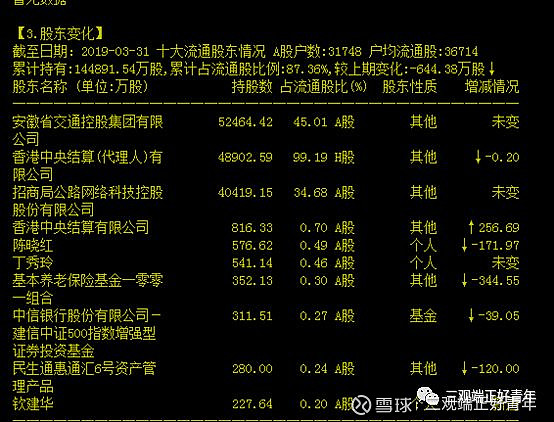

A股80%股份是大股东和二股东持有。 惜售?