核心逻辑

国内市场有见底反转迹象,海外市场即将爆发。

1)2018年国家降低新能源汽车补贴措施,取消了最低端的续航200公里以下的电动车的补贴,使得一度占据新能源汽车销量的60%的低端电动车蒸发消失。

2)12月3日,工信部发布《新能源汽车产业发展规划(2021-2035年)(征求意见稿)》,提升2025年新能源汽车销量占比目标至25%(目前5%)。

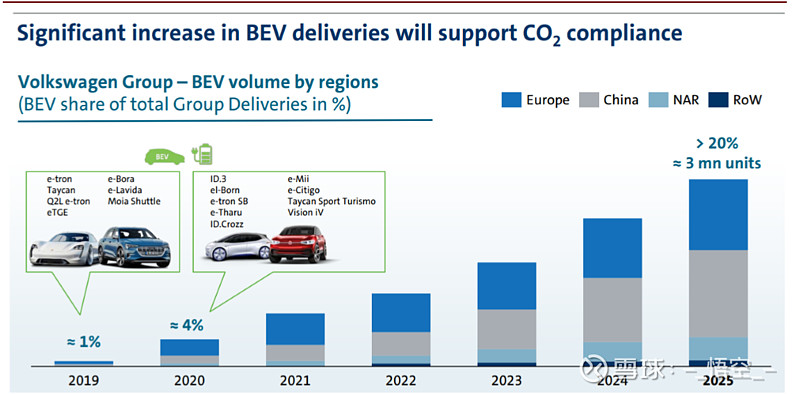

3)根据欧美大厂电动车规划,2025 年电动车年销量规划总计超 1000 万辆,其中大众计划2020年销售电动车海外300万辆、中国150万辆。测算欧洲新能源车渗透2021/2025/2030 年可分别达到 11.59%/27.63%/47.87%以 上,对应销量为 181/432/748 万辆,CAGR 28%;对应锂电需求可达 101/338/585.7GWh, CAGR 40%。

电池赛道

国内有由双雄变为一强的趋势。

国内电池龙头份额图

另一数据,19年11月宁德和比亚迪的动力电池装机份额分别为57%和6%。

全球而言有竞争力的选手,中国有宁德和比亚迪,日韩有LG化学、松下、三星SDI。比亚迪起个大早,赶了个晚集,在传统车和电动车、电池自用和外销以及摊子铺的太大(光伏、云轨)的泥潭中挣扎,第二阵营问题不大,但要晋级最终的第一阵营难度很大。松下本土市场尚未启动,海外业务受特斯拉制约,而且两者同床异梦,并不合拍。LG和三星囿于本土市场狭小,最终可能只剩下一家,鉴于三星SDI并未进入大众 MEB 的核心供应体系,目前看LG化学可能性更大。LG化学18年出货23GWH,出货量全球第四,在手电池订单全球第一,19-21年出货预计36、57、86GWH,预测CAGR超过50%,势必拉动供应链高速增长。

宁德有足够大的本土市场,有和中欧大厂商的广泛合作,有专注电池投入的巨大研发,杀出来的概率很大。预计宁德2019-2021年底理论产能可达55GWh、99GWh 和148GWh,19-21年出货预计35、55、90GWH。

宁德时代对宝马与大众在 2025 年装机量将分别达到 25.3GWh 与 79.3GWh,其 中本土将合计供应 57.2GWh,海外将合计供应 47.4GWh。

产业链

电机电控:格局分散。

正极材料:格局分散,竞争激烈。宁德时代正在研发正极材料,以后可能变为代工性质。

负极材料:三强格局稳定,贝瑞特、宁波杉杉、江西紫宸(璞泰来)。天然石墨有被人造石墨替代的趋势。贝瑞特是天然石墨寡头,璞泰来是人造石墨龙头。

电解液:格局稳定,新宙邦、天赐材料、江苏国泰,三家均向宁德时代供货电解液。新宙邦同时也是韩系电池厂的重要供应商。新宙邦、天赐材料都在配套欧洲建厂以满足未来欧洲市场的需求。

钴资源:龙头嘉能部分停产保价,钴价处于底部修复阶段。但低钴化大势所趋。华友钴业,寒锐钴业。

锂资源:寡头垄断格局不改,锂价底部运行,但过剩格局尚未完全扭转,锂价或不具备大幅度上升条件。天齐锂业,赣锋锂业。

三花智控:热管理系统。单车的价值量来看,电子膨胀阀加上散热系统应该在2000-5000块。被确定为通用汽车的战略性电动车平台BEV3电池冷却组件和多个热管理阀类产品的全球独家供应商,连续斩获通用汽车大额订单。

重点股池

RPS筛选后标的:璞泰来、恩捷股份、赣锋锂业、宁德时代、华友钴业、新宙邦、江苏国泰、三花智控、天齐锂业、先导智能。

宁德时代+LG化学供应商:璞泰来、恩捷股份、杉杉股份、星源材质、新宙邦、江苏国泰。

有望成为全球电池寡头之一。绕不开的标的。

高端人造石墨龙头,完全掌握负极材料从原料到终端整条产业链。客户涵盖ATL、宁德、LG、三星、松下等头部电池巨头。2019年10月获批发行总额不超过8.7亿元的可转债。

锂电四大材料里面负极产品差异性最大,高低端分化明显,价格悬殊。海外车企对快充的追求将使得对负极材料改性、负极寿命等有更高的要求,高端负极需求提升,人造石墨替代天然石墨大势所趋。

具体:1)能量密度,340-365mah/g的梯度,璞泰来多是360mah/g以上产品;2)改性,负极决定充电速度、电池寿命,影响电池高温性能,改性后的负极是相对差异化的产品,价格较高。璞泰来负极普遍可实现快充,寿命循环较好;几大企业:璞泰来单吨售价6.76万元/吨,显著高于其他公司,单吨毛利2.3万,单吨净利1.4万,亦高于其他公司。

湿法隔膜全球龙头(收购捷力后国内市占率超50%,其规划产能已达全球第一)。客户涵盖宁德、比亚迪、LG、三星、松下等头部电池巨头。2020年海外电动车爆发,大客户LG排产据悉同比增加200%,而且海外隔膜盈利能力远超国内(海外隔膜单平净利润达 2 元/平,而国内为 0.9 元/平)。

问题:隔膜的毛利率是否能保持?回答:和锂电其他材料比,同样规模的设备投入,隔膜的产出仅为其他材料的几分之一。为获得市场平均投资回报率,隔膜必须取得足够高的毛利率和净利率。比如,对应20%的投资回报率,正极材料仅需5-10%的净利率,而隔膜需要20-30%的净利率。

更详细的内容,去本人的公众号看吧~$宁德时代(SZ300750)$ $璞泰来(SH603659)$ $恩捷股份(SZ002812)$