锂矿:一生一次的机会,从β到α,从周期到星辰大海(四)

尊重事实,是本栏的基本准则,聚焦逻辑自洽的公司并以数据自证来理性分析!本人尊重不同观点,欢迎从各个维度进行分析交流!

宁德时代从五一前被骂到五一后,各路神仙小鬼起登场,大V们蹭热点,用尽冷嘲热讽,小鬼们蹭流量,张口满嘴胡话,到处发帖踩宁德时代!

董某某评论宁德时代这样的赛道股崩塌就是庞氏骗局,曾经万亿市值,被操纵到100多倍市盈率,20多倍市净率,给韭菜开了一个天大荒唐的玩笑。什么高估值实际上是已经出现的金融利益集团的人,利用一些概念或者利用一些阶段性不可持续的高成长进行股价操纵,并通过股价操纵诈骗公众,扩张自身私利的一个工具!

谁能想到,去年最好的赛道,被机构们捧成yyds,业绩被算到2060年的宁王,不到一年,就露出了原型,不用怀疑,一堆喷子叫嚣宁德时代将面临残酷的戴维斯三杀:杀逻辑,杀估值,杀蠢货,宁德时代将跌到300以下!

宁德时代1.6万亿市值的时候没有见到这帮所谓的聪明人,反倒是宁德时代跌到8000多亿市值的时候开始踩了,真是应了那句话:人红万人捧,墙倒众人推!

看看这些人,只知道踩、喷,他们的观点有数据支持吗?没有!

我只能说:现在踩宁德时代的都是跳梁小丑!

运用逻辑自恰和数字自证的方法来观察、分析原因并理性思考,从而发现趋势。光有逻辑不行,要数据自证开始发生,缺少数据支撑只能是主观臆断!多拿数据说话,少主观臆断!

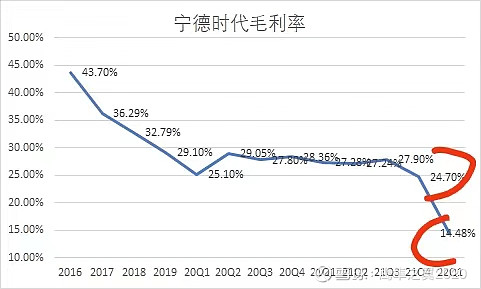

宁德时代2022年Q1实现营业收入486.78亿元,同比增长153.97%,正常!但净利润只有14.93亿,最离谱的是扣非不足10亿,净利润同比降低41.57%。主要是因为上游材料价格快速上涨造成成本增加,导致毛利率降到14%,意味着宁德时代最引以为傲的成本转移能力和议价能力被削弱了!

的确,通过对宁德时代2016年-2022Q1的毛利率分析可以看出宁德时代对成本控制极为稳健,上游原材料碳酸锂价格的大起大落对其丝毫不受影响,直到今年一季度出现毛利率出现同比-12.8pcts,环比-10.2pcts的情况!

真实情况是这样吗?实际上一个最为核心的问题就是上游锂矿涨价到底是否顺利传导?

锂电池主要由正负极材料、电解液和隔膜组成,正极材料是核心材料之一,成本占据锂离子电池总成本的 40%左右,是锂电池关键组成,其性能直接决定锂电池容量、安全性等各项性能指标,宁德时代正极材料以磷酸铁锂和三元材料为主。

我们从成本占据锂离子电池总成本 40%左右的正极材料入手,虽然能拿到某些厂商上下游产品的价格,但我们更希望从上市公司的公开信息来寻求线索,因为只有上市公司公开披露数据才能相对真实反映价格是否传导,才具有说服力!

正极材料的上市公司很多,磷酸铁锂类上市公司共四家,只有德方纳米为单主业为磷酸铁锂,富临精工为汽车发动机配件和磷酸铁锂正极、龙蟠科技主业为润滑油和三季度并表贝特瑞的磷酸铁锂业务、丰元股份主业为草酸和磷酸铁锂正极。

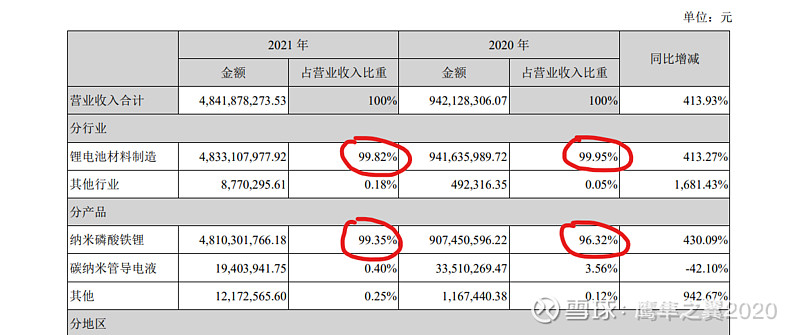

幸好有德方纳米这个磷酸铁锂占比99%的上市公司!

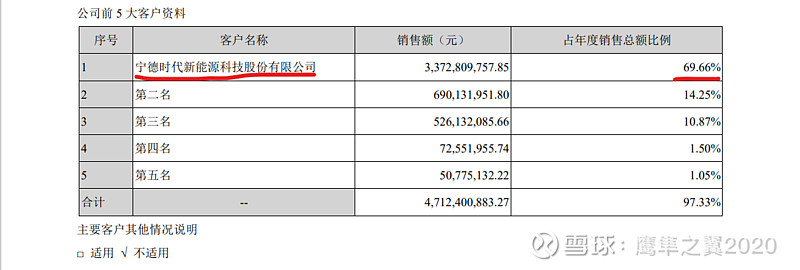

宁德为德方纳米的第一大客户,占收入 69.66%,其它客户包括亿纬锂能和比亚迪。

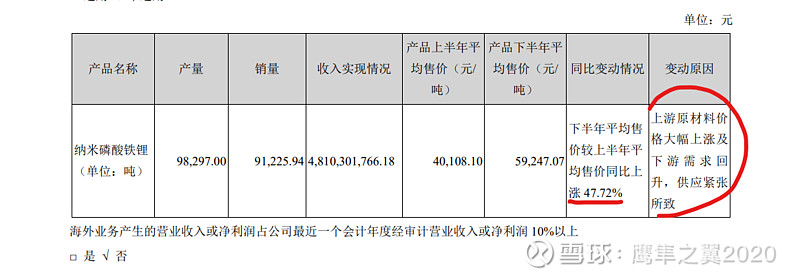

我们再来看产品价格的传导情况:产品售价同比上涨47.72%

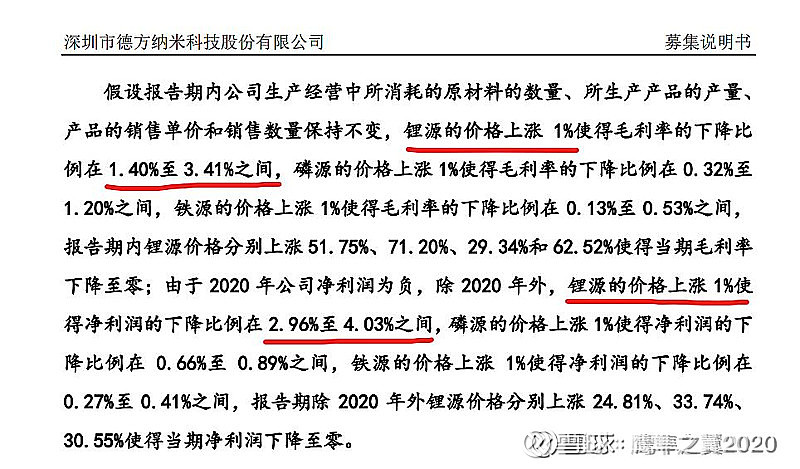

碳酸锂是磷酸铁锂的主要原材料

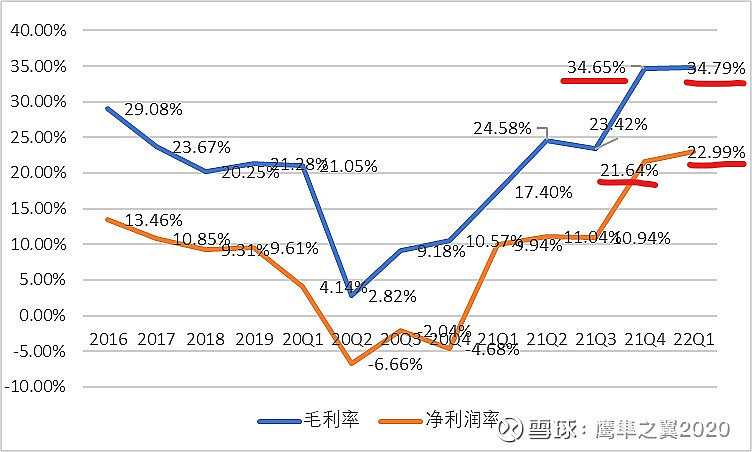

德方纳米的毛利率和净利润率

德方纳米2021Q4毛利率环比+11.37pcts,2021Q4和2022Q1的毛利率达到历史最高水平34.65%和34.79%,2021Q4净利润率环比+10.7pcts,2022Q1更是达到22.99%的历史最高,说明什么?德方纳米不仅仅转移了上游原材料碳酸锂上涨增加的成本,而且还加价给了宁德时代!

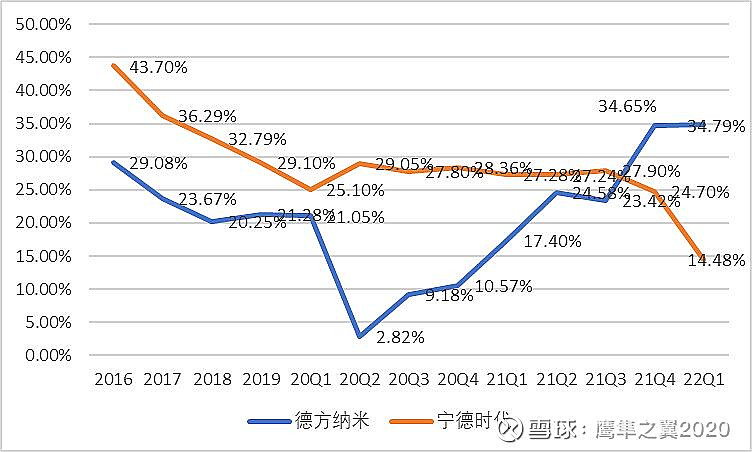

再来看看宁德时代和德方纳米从2016-2022Q1的毛利率对比

宁德时代的电池去年2021Q4和2022Q1都涨过价,作为行业的标杆企业,宁德时代的电池价格一直都是行业天花板,业内最高,宁德不涨价,其它企业涨不上去,包括在海外,LG也是跟随宁德的价格政策,在中游在向下游大幅转移成本并加价转移的时候,难以想象作为电池界的宁王不转移成本?

什么存货减值的计提、套期保值以及研发费用这些你看到的导致毛利率下降的原因,是想让你看到的,在宁德时代这个节点上如果还是看山还是山,只能说明你的水平太垃圾!在400元以下完成450亿的定向增发才是宁德时代现在最重要的事情,至于业绩,不出意外,中期就能恢复!

宁德时代作为电池产业链上的全球龙头地位,2022Q1全球35%的市占率,远期国内半壁江山、海外占据两成的市占率预期;行业高景气40%左右的复合增速,严苛而稳健折旧处理,叠加未来储能业务放量打开的新空间(同为万亿规模的市场)。过长时间跨度的预测使得绝对估值方法不够准确,具产生较大偏差的可能性,采用绝对估值、相对估值两种方法探究其合理价值区间比较合理。考虑到宁德时代成长性以及全球龙头地位,宁德时代定向增发后给予 2024 年 EV/EBITDA 估值 20-25 倍,未来三年宁德时代股价的合理区间在 380-580元,估值在0.9-1.4万亿比较合理!

任何投资都要建立在长期的认知之上,一个公司,背后需要长期的认知作为支撑。没有长期的认知,是无法应对短期的波动,但再好的逻辑只有被市场验证才有意义,否则就是自己的一厢情愿!

让子弹再飞一会!

#雪球星计划# #新能源投资:产品+服务决定标的价值# #雪球专刊合集#@雪球访谈 @雪球达人秀 @今日话题 $赣锋锂业(SZ002460)$ $比亚迪(SZ002594)$ $宁德时代(SZ300750)$