红旗连锁

互惠超市

一、接触印象

红旗连锁主要是便利店形式,销售主要包括烟酒、食品饮料、日用品、调味品等;增值服务主要包括公交卡充值、水电气缴费、拉卡拉还款、广电收费、代售火车票等。

红旗连锁门面标识实现了标准化。红旗连锁的支付方式多样,包括现金、银行卡、商通卡、微信、支付宝等。

红旗连锁的店面员工大部分为女的,年龄偏大,同时在场的至少有两名,有的店面员工有些超配,可能是解决下岗职工的需要吧。

二、基本面分析

(一)行业态势

零售业历史悠久,目前主要有杂货铺(小卖部)、便利店、中型超市、量贩(仓储)式超市、百货商场、电商(网络超市)等。近年来电商对实体零售业形成巨大冲击。便利店是零售业的一种业态,核心优势是便利,客户主要是小区居民和流动人群,销售物品以快消品为主,单个客户消费量小。电商虽然便宜、方便,但配送需要时间,便利性、快捷性受到限制。因此,便利店会一直存在下去,但是这个行业进入门槛低,竞争激烈,行业整体上不会形成快速或爆发性发展态势。虽然便利店业整体发展平稳,但不排除出现优秀企业,红旗连锁即是代表之一。

(二)市场结构

便利店具有地域性,同一地域内的各种便利店会形成同类竞争,但区域外的企业之间不构成直接竞争。红旗连锁主要立足成都市并向周边地市州拓展,在同一区域内与红旗连锁形成直接竞争的主要有舞东风、WOWO、7-11等便利店,除了舞东风与红旗超期基本同质(也提供充值等便民服务)外,其他门店基本各有特点,但就零售而言基本是差不多的。红旗连锁招股说明书曾提到2012年互惠超市和舞东风是其强劲竞争对手。2015年互惠超市被红旗连锁收购;2014年红旗连锁营业收入为48亿元,舞东风营业收入13亿元(据其网站披露);2014年红旗连锁门店数量1577间,舞东风720间,2015年红旗连锁收购互惠超市后门店数量超2000多间;其他如WOWO、7-11门店数量较少。2014年国内零售百强,红旗连锁排名第69;2014年国内连锁便利店20强中红旗连锁排名第9,舞东风排名19。

因此,在成都及周边市场的便利店行业,红旗连锁处于领导地位,基本形成寡头竞争的格局。

(三)市场空间

便利店市场发展的市场空间主要受制于整个社会零售品消费总量的发展,虽然有“扩内需、促销费”的国家政策,但考虑到电商冲击,目前来看这块增量不会太大。对于便利店企业来说,其市场空间主要来源于通过区域门店扩张以及竞争挤占其他竞争对手而获得的市场份额。

从门店扩张来看,红旗连锁2012年底为1336间,2013年底为1460间,2014年底为1577间,2015年收购互惠超市后超2000间。从区域拓展来看,红旗连锁从成都市主城区起步,通过自建门店及收购方式逐步向成都周边所属区县、四川地市州扩张。如下图:

红旗连锁除了在成都市门店数量密集外,在四川省地市州的门店数量偏少。红旗连锁稳扎稳打,由成都---四川---全国发展的区域扩张市场空间可以说是无限的。

从挤占竞争对手市场份额来说,红旗连锁先后收购了红艳超市和互惠超市,借助其资本市场的融资能力,不排除继续收购其他连锁超市。

(四)公司分析

1、管理层

(1)掌门人。红旗连锁掌门人曹世如,名誉很多,从一个侧面反映了其经营能力。曹总是一个优秀的企业家,一是具有创新精神,能够跟上时代发展,比如支付方式的创新(包括微信、QQ钱包)、销售方式的创新(红旗微信商城)等;二是具有进取精神,积极稳妥地进行并购,如对红艳超市、互惠超市的并购;三是社会责任心,如门店员工很多为下岗职工,社会捐赠等。

另外,曹总掌门具有延续性。

(2)大小非减持

红旗连锁上市以来还未发生大小非减持,控股股东曹总还在15年股灾后增持100万股。

2、诚信及负面事件

红旗连锁出售的商品,尤其是食品、烟酒类未发生食品安全和假冒伪劣事件。公司尚无负面事件,也无诉讼纠纷。

3、核心竞争力

(1)品牌优势。红旗连锁作为便利店上市公司在资本市场具有一定的知名度;作为成都本土企业更是家喻户晓,其“您的好邻居”定位深入人心。

(2)门店数量规模及布局优势。在大成都范围内红旗连锁的便利门店数量稳居第一,具有标准化管理,统一采购、配送的规模优势;布局合理,具有吸引充足人群流量的优势。

(3)差异化竞争优势。以“便利+便民”为经营特色,便民增值服务对客户的粘性与其他便利店形成差异性;另外积极拓展互联网销售也在一定程度上形成差异竞争。

(4)标准化复制、自营拓展优势。红旗连锁在门店设计标示、选址、配送、支付服务等很多方面实现了标准化,可迅速复制;另外其较强的融资能力也为拓展自营业务奠定了基础。其他如舞东风很多门店是加盟形式,管理控制存在一定的非标准化。

(5)创新的企业文化。

4、风险分析

(1)销售风险。主营产品之一的烟酒受反腐、八项规定政策以及人们追求健康生活方式等的影响,在销售上受到一定的冲击。

(2)扩张风险。外延式并购是企业快速发展的有效途径,但也存在并购企业水土不服、人员素质参差不齐、现金链过于紧张、配送能力跟不等问题。

5、催化剂。在资本市场上,并购、触网等受资本市场青睐的事件会催化公司股价表现。

(五)财务分析

以5年时长(2010年-2014年)进行分析。

1、盈利能力

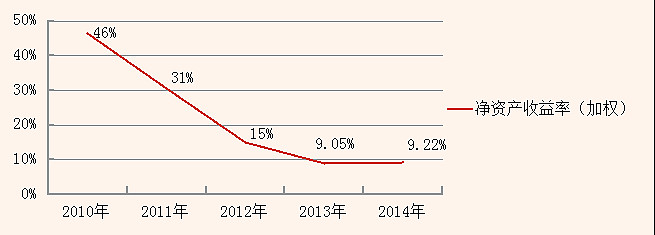

(1)净资产收益率。5年平均22%,2013、2014年9%左右,相较前3年有较大幅度降低。

(2)毛利率。5年平均25%,各年基本差别不大,毛利率水平比较稳定。

2、成长能力

(1)主营业务收入增长率。5年平均14%,2014年增长率有所降低;2015年年中增长率11.1%。

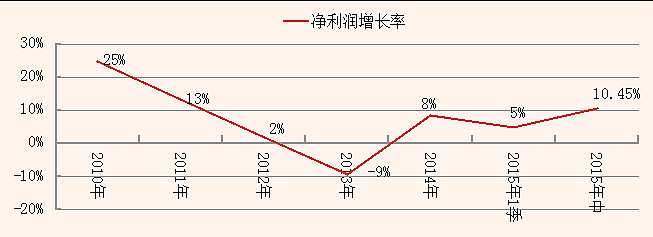

(2)净利润增长率。5年平均8%,2013年增长为负(受烟酒销售影响较大),2014年增长8%;2015年年中增长率10.45%。

3、偿债能力或财务实力

(1)资产负债率。5年平均46%,上市后近3年平均37%。

(2)流动比率。5年平均1.5,各年比较稳定。

(3)速动比例。5年平均0.89,近3年有所提高。

(4)借贷资本率。5年为0%,基本没有带息负债(应付票据+长短期借款+应付债券),但2015年中期达到10%,产生了一笔2亿元的短期借款,应该是收购互惠超市的融资借款。

4、运营能力

(1)存货周转率。5年平均5.28,各年比较稳定。

(2)应收账款周转率。零售行业一般较高,5年平均725,应收账款各年占营业收入比重极低。

5、现金流管理能力

(1)经营性现金流量净额占收入比。5年平均为6%,各年比较稳定。

(2)占款能力。指的是应收账款与应付账款的差额,反映公司净占用供应商货款的能力。5年平均为6亿元,随收入逐年增加。

(3)净现金(账面货币资金+货币资金等价物-带息负债)占总资产比。5年平均为26%,各年变动幅度较大,2015年中为12%。

总体评价:红旗连锁的财务总体比较稳健,除了收购互惠超市融资2亿元外,基本没有外部借款;营业收入和净利润在最近2年受消费低迷及烟酒销售影响有所放缓,不过从2015年上半年情况看,营业收入和净利润增速出现了一定程度的反转;另外营运能力基本保持稳定,并有所提高;收购资产充实了公司规模实力,但现金储备有所降低,若能成功增发股票将增强公司现金实力。

(六)股东回报

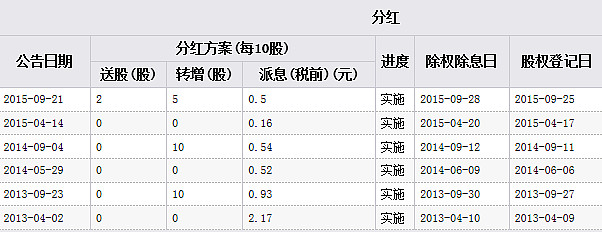

红旗连锁是A股市场少有的每年2次分红送股的公司,每年均有现金分红及送(配)股。当然公司处于快速发展期,现金分红比例并不高(近三年平均分红占净利润比为23%),但体现了公司回报股东的意识和责任。

综上,红旗连锁所处的行业为稳定行业,且受消费低迷影响行业增速可能会放缓或负增长。但从近几年红旗连锁本身的表现来说,总体上处于向上发展的趋势,而且管理层积极进取,利用行业低迷期进行资产收购,为以后发展奠定了基础,财务各方面表现也不错。因此,红旗连锁的基本面是不错的。

三、公司估值

应该说对红旗连锁进行估值比较困难,主要是因为对其发展前景不好估计。

2014年红旗连锁每股收益0.21,分红配股摊薄后为0.12。

1、平均PE估值。从PE来说红旗连锁较其他商贸上市公司估值都高,这是资本市场给予成长型公司的溢价。上市以来红旗连锁平均PE为28,最高为41,最低17,上市发行市盈率23.75。2015年10月卖场与超市行业平均PE约20,综合考虑给予红旗连锁25的PE值较为合理。

2、净利润增速估计。从各年表现及2015年年中表现保守推断,2015年、2016年和2017年净利润增长率均为10%。

3、综合品质系数。考虑到红旗连锁作为成长股,便利店唯一上市公司以及在成都地区的龙头地位,给系数2。

考虑3年发展红旗连锁估值为:0.12*25*(1+10%)*(1+10%)3*2=7.99元。考虑安全边际估值=8.94*0.7=5.59元。

四、市场表现

2012年上市以来,红旗连锁股价表现波动较大。

1、不复权

不复权看,红旗连锁最低5.63元(2015年股灾后),最高22元(2012年刚上市时)。

2、前复权

前复权看,红旗连锁最低1.7元,最高11.3元,涨幅565%,3年5倍,投资收益率相当可观。

五、投资建议

2015年中分红后,红旗连锁股价最低到5.63,与前述安全边际估值5.59元已经非常接近,投资价值初步显现,可密切跟踪。

假设分配于红旗连锁的资金为A元。综合考虑目前市场总体估值和系统性风险,建议如下:

1、购买策略。分批购买,第一次购买价5.6元,金额A*20%;第二次购买价5.6*0.9=5元,金额A*40%;第三次购买价5*0.9=4.5元,金额A*40%。若资金全部投入综合成本4.89元。原则是耐心等待。

2、卖出策略。分批卖出,根据市场情况、个人情况具体而定,原则是不要贪婪。