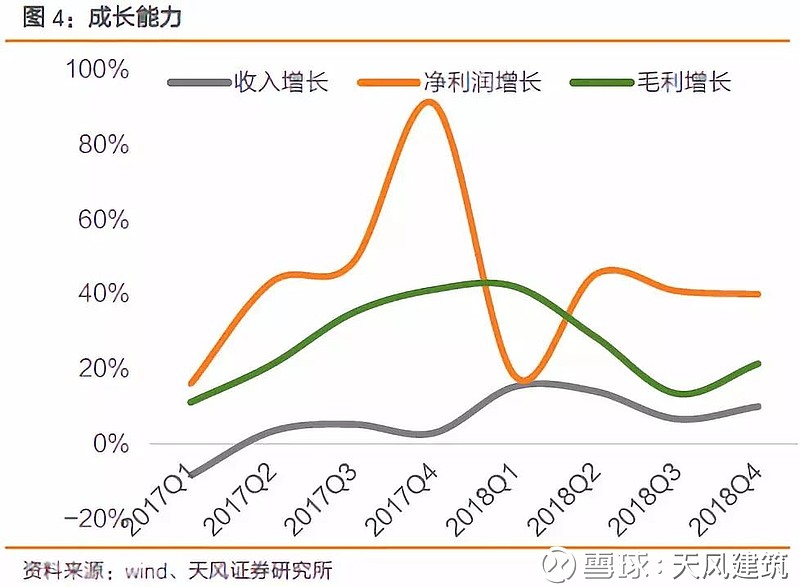

公司近日公布2018年年报,报告期内实现营收215.01亿元,同增4.46%;归属于上市公司股东的净利润13.68亿元,同增39.98%。点评如下:

新签订单整体下滑,国内业务或成业绩新增长点

公司2018年累计新签合同额309.86亿,同比下滑14%;未完工合同额443.80亿,约为同期营收的2倍。公司全年新签多元化业务(包括多元化工程、生产运营管理、节能环保)合同共计96.30亿,占新签合同总额的31%,推进业务结构的进一步优化。分地区来看,公司受益国内水泥行业持续向好,与相关企业深入合作,2018年境内累计新签订单额88.39亿,同增33.92%;境外累计新签订单额221.47亿,同比下滑24.41%,或与国际水泥市场竞争加剧、需求不足,项目投资放缓有关。未来国内业务或将成为订单业绩新的增长点。

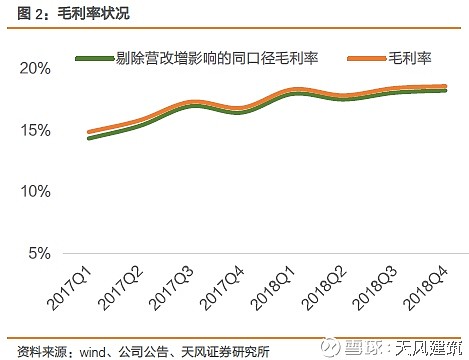

各项业务营收均有提升,毛利率创历史新高

2018年公司收入规模保持较好的增长,实现营收215.01亿,同比增长9.96%;其中环保业务在多领域取得积极进展,实现营收15.13亿,增速维持在26.36%的高位。分地域来看,国内业务成增长主力,2018年营收53.06亿,同增47.63%,境外营收161.06亿,微增1.27%。毛利率方面,公司2018年综合毛利率达18.56%,较上年提升1.75个百分点,创历史新高。精细化管理与本土化策略助力工程建设与生产运营管理毛利率分别提升2.83与1.85个百分点;装备制造、环保业务分别下降1.32与2.77个百分点,或与行业竞争加剧有关。集采、网采持续规范下未来公司毛利率仍有部分提升空间。

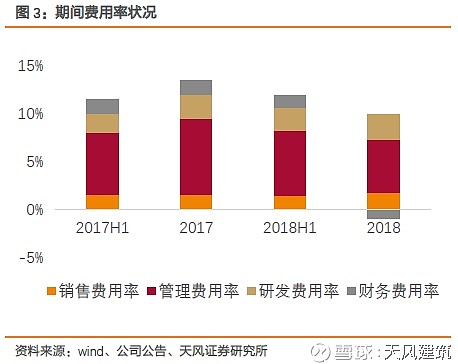

汇兑收益致期间费用率下降,归母净利润增长显著

公司期间费用率为8.96%,较上年同期降低了2个百分点。其中销售费用率和管理费用率分别提升了0.19和0.22个百分点;财务费用率为-0.93%,同减2.41个百分点,主要由于2018年人民币大幅贬值下公司汇兑损失转为汇兑收益。公司目前对所持外汇进行了一定的套期保值,预计今年能对冲部分升值风险。公司资产减值损失为1.92亿,较上年增加了0.37亿,本年度未确认商誉减值。综合起来,公司实现净利润14.03亿,已达到股票期权激励计划第一个行权期的考核目标(2018年较2016年净利润复合增长率不低于18%);归母净利润为13.68亿,同增39.98%。

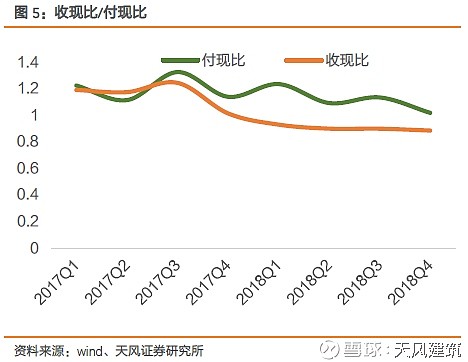

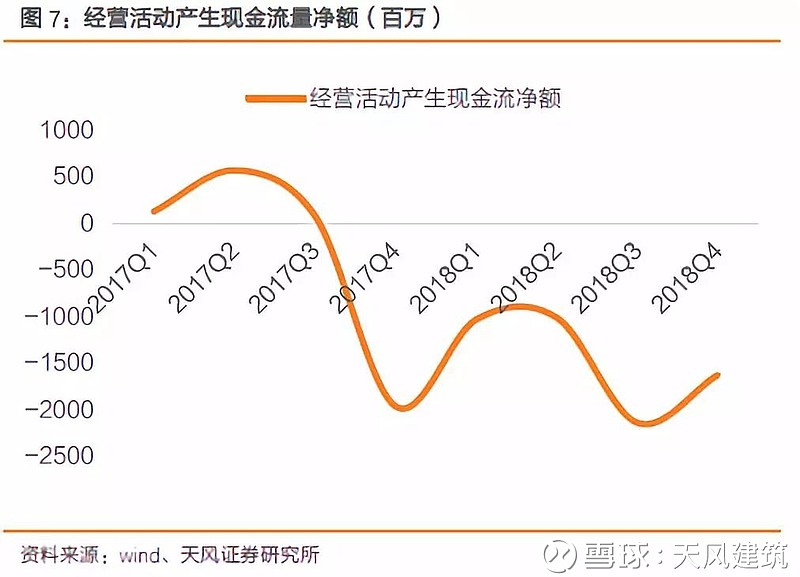

收现比有所下降,经营性现金流较上年好转

2018年公司收现比为0.89,较上年下降了13个百分点;付现比为1.02,较上年下滑了12个百分点,主要是埃及GOEBeniSuef项目等按合同约定采用分期收款所致。综合起来,2018年公司经营性现金净流出16.20亿,较上年减少了3.4亿。

投资建议

公司业务结构进一步优化,各项业务营收均有提升,助力整体毛利率创历史最高,归母净利润增长显著。近期一带一路大会即将举行,对公司估值提升有一定帮助。我们维持公司2019-2021年EPS为1.00、1.21、1.30元/股的预测,对应PE为8、7、6倍。维持目标价9元,维持“买入”评级。

风险提示:项目推进不及预期;商誉减值风险。

证券研究报告:《中材国际年报点评:毛利率创历史新高,国内业务或成业绩新增长点》

对外发布时间:2019年3月21日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005