核心观点

行业营收或转入中速增长,行业业绩增速有望进入“质”“量”并重时期

基于园林公司2017年以及2018年Q1财报,行业营收增速依然处于高位,在前期增速较快的背景下,市政类和地产类项目毛利率有所下滑;资产减值损失占收入比有所增加;行业整体收现比和付现比呈现下滑趋势,同时资产负债率出现一定程度的提升。

此外,在将投资活动现金流和经营活动现金流合并考虑时,我们发现高增长下,行业回款管理愈发重要,多项债务工具的利用有望缓解公司现金流压力。园林行业在经历了高速增长期后,各个园林行业龙头或加强回款管理,采取各种措施来确保自身业绩增速“质”“量”兼得。

但就目前可得信息来看,通过对现金流指标的相关分析,行业目前整体发展情况并未出现明显的短期预警信号。较快上升的资产负债率和行业增速较为匹配,但随着行业内龙头企业体量的逐步扩大,在整体宏观环境利空因素仍存的情况下,行业业绩或逐步转为中速增长,我们将会密切关注园林行业财务报表的边际变化。

整顿PPP、生态环保市场容量并非影响园林企业经营的主要原因

近年来,针对PPP的讨论大量出现,我们认为PPP只是一种经营模式,真正决定投资需求的是我国的人口结构和总量,PPP模式的整顿、甚至就算该模式的消失,都不改变园林行业发展的主要矛盾---那就是园林企业应根据自身的实际情况在发展速度和杠杆率之间取得平衡,积极防范流动性风险。和增速相比,当估值极低的时候,就可能迎来估值修复的投资机会。

园林行业的主要矛盾仍是快速发展与自身杠杆率增长间的平衡

园林行业企业在走的路,是以前没有走过的;发展速度和杠杆率、借贷额度怎么匹配,也是各公司企业家正在摸索的。我们建议投资者在估值较低的情况下关注园林相关标的的配置机会,同时关注各公司资产负债表的张力、关注利润表的增速。

此外,部分体量较大的园林公司业绩增速预计会更易受到债务扩张空间的影响,而在行业集中度中期内仍然分散的情况下,部分体量较小发展较快的园林企业以及新上市园林企业或存在业绩快速提升的可能。

投资建议:

综上,我们维持对园林子行业的“强于大市”评级,并维持对于岭南股份、文科园林、美尚生态、棕榈股份等园林标的“买入”评级。

风险提示:我国固定资产投资增速下滑加速,园林行业融资成本超预期提升

正文

1. 行业景气度依然可观,各类影响因素间建议把握主要矛盾

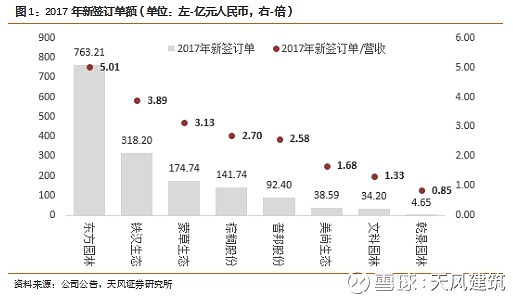

2017年园林行业上市公司依然体现出较好的景气程度。在地方投融资以及PPP项目监管趋严的背景下,尽管行业整体有所承压,但上市园林公司依然具备较好的资源优势,从下图中已披露2017年订单的公司数据统计中可以看到,大多数公司2017年新签订单额显著高于其当年收入,为未来业绩提供一定的保障。从全年业绩来看,即使业绩增速斜率较2017年年初的较高预期有所差异,全年整体业绩增速依然处于高位。

作为一个对融资能力要求较高的行业,园林行业既会受到金融去杠杆、基建投资等宏观因素影响,以及整顿PPP、行业政策导向等行业因素影响,同样也会受到企业自身微观因素影响。在行业集中度较低时,对于宏观和行业不利因素的过于担忧或并不可取。

宏观层面上,基建投资逐步下滑与金融去杠杆因素对园林整体景气度形成一定的压制,但行业层面上中央在政府工作报告、中央政治经济工作会议发言各大重要场合中对于推进生态环境保护的相关言论意味着行业空间难以显著收缩。此外,对于PPP项目的规范化措施并不意味着园林行业市场空间的急剧下滑。我们一直在向投资者建议,PPP是一种模式,在2015年以前,景观园林行业一直也处于发展之中,项目以EPC、BT等模式大量存在,并非在整顿PPP之后对行业带来灭顶之灾,同时我们从上市公司公告可以看到,部分新签订单或回到以前的EPC等模式。随着我国社会主要矛盾的变化,对生态、环保、景观等方面的投入只会越来越多,行业依然景气,园林企业真正需要做的,是在发展步伐和回款速率之间取得平衡,免得将自己置于资金流极其紧张(从而引发流动性风险)的状况。

通过对行业内主要公司进行财报汇总分析,我们发现:

第一, 2017年行业营收增速维持高位,2018年Q1逐渐转为中速增长。但在订单快速提升下,2017年市政类和地产类项目毛利率有所下滑;部分园林企业在追求多样化的过程中毛利率小幅抬升。

第二, 前期高速增长的部分公司业绩有所减速,毛利率微幅下滑;园林企业需要通过加强回款管理来降低未来坏账计提提升的风险,预计随着未来园林行业业绩增速回归常态,资产减值比率有望迎来下行。

第三, 部分公司可以通过压低付现比从而拉长应付账款账期,优化整体经营现金流;此外,需要关注在PPP项目公司不并表的情况下,企业现金流出现的变化。若将PPP相关投资现金流并入经营活动现金流,行业广义经营现金流或仍然为负。

第四, 行业资产负债率快速提升,但收入撬动系数同样提升显著。随着行业内龙头企业体量的逐步扩大,在整体宏观环境利空因素仍存以及在手订单高位的情况下,行业业绩增速或转入中速增长。

2. 行业营收增速处于高位,毛利率“平静”表面下掩藏结构性变化

基于数据可比性,我们选取11家上市时间较早的园林公司作为统计对象,并以11家公司的数据汇总作为园林行业整体数据的指代。

2017年行业整体营收增速为63.07%,2015年、2016年分别为11.46%、37.56%,与龙头园林企业近两年年订单快速增长有所关联。在11家园林企业里,2017年营收增速在65%以上的有6家,分别为东方园林、铁汉生态、岭南股份、蒙草生态、文科园林、美尚生态;在30%以上的有9家。增速变化方面,仅美晨生态、美丽生态出现增速下降。此外值得注意的是,过去两年来园林公司的并购事项显著减少,目前增速接近内生增速。

行业的快速增长或基于以下原因:第一,生态环境重视程度提升,行业市场空间或有所增长,上市园林企业与非上市园林企业具有较强拿单能力,较易把握趋势的改变;第二,PPP模式的推广使得各地政府在环保、景观类项目的推出意愿增强,而PPP订单对于公司融资和承做能力的要求也对上市园林公司形成逆向选择效应;第三,行业逐渐进入成熟阶段的后半程,市场份额占有率的提升逐渐成为上市园林公司的中期目标,从而增强了公司自身充分利用融资能力承做订单的意愿。

2018年一季度,行业整体营收增速为58.3%,较2017年全年小幅下滑4.81个百分点,其中仅东方园林、美丽生态、岭南股份等三家公司较2017年有所提速,提速幅度分别为28.85、5.19、2.57个百分点,其余8家公司营收增速均出现不同程度下滑,或因春节错位以及环保停工等因素造成。相比2017年Q1,2018年Q1行业增速提升9.03个百分点,主因东方园林、美尚生态、岭南股份增速显著高于2017年Q1;但其余8家公司增速均有所下降。预计在行业现金流压力有所增大,以及地方投融资监管趋严的背景下,2018年行业整体增速或延续2018年Q1的下滑趋势,但仍可以保持中速增长。

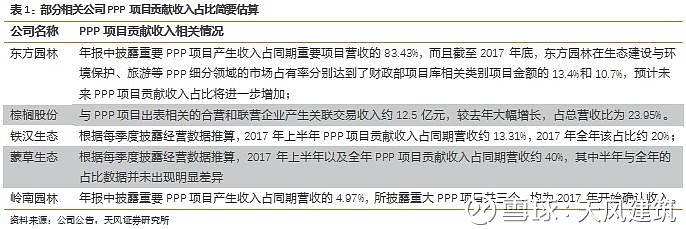

PPP收入占比方面,部分积极承接PPP项目的公司,比如东方园林、铁汉生态、棕榈股份等,其PPP项目贡献收入占比已逐步增大。

毛利率方面,2017年行业整体剔除营改增因素后同口径毛利率(以下毛利率均为同口径)为26.71%,较2016年小幅下降0.21个百分点。但行业整体毛利率的“平静”中蕴含了相关标的毛利率走向的分化。

其中东方园林、美尚生态、乾景园林、铁汉生态、文科园林、普邦股份6家公司毛利率均出现不同程度的下滑,部分地区项目推进不达预期、地产行业集中度提升下园林公司议价能力下降、订单高速增长下项目盈利性下滑等因素或对市政类和地产类项目毛利率产生不利影响。其中美尚生态受西南地区毛利率显著下滑影响,整体毛利率下滑4个百分点;普邦股份的住宅景观类业务毛利率下滑约7个百分点;东方园林市政园林业务与水环境综合治理业务毛利率分别有1.44、2.02个百分点的下滑。

毛利率有所上升的公司或因业务结构的改变,比如岭南股份毛利率上升1.73个百分点(文旅板块占比提升)、棕榈股份毛利率上升2.76%个百分点(生态城镇业务占比提升)。此外PPP项目毛利率较高或同样提升公司业务组合的整体毛利率。

预计中期内园林行业毛利率变化将延续上述差异,依靠传统业务及水环境治理业务营收增长较快的园林企业毛利率或逐步下滑,对于业务多元化持续延展的相关企业毛利率或有所增长。

3. 期间费用率小幅下滑,归母净利润增速仍处高位

2017年行业整体期间费用率为11.79%,较前值下降0.99个百分点,在业绩快速增长中呈现出一定的规模效应。其中管理费用率下降1个百分点。从各个公司来看,除了乾景园林、美丽生态、美晨生态等处于营收增速后四位的标的期间费用率有所上升外,其余公司期间费用率大多呈下降趋势。

财务费用率方面,行业整体为2.62%,与前值基本持平,各公司间变动有所分化。在营收增速处于前六名的企业中,美尚生态、岭南股份、铁汉生态分别上升1.67、1.07、0.04个百分点,东方园林、蒙草生态、文科园林分别下滑0.92、0.08、0.24个百分点。从财务费用率的变动来看,2017年整体融资的收紧并未带来财务费用相对于营收增速的显著提升。随着2018年以来广谱利率的逐步下行,园林公司整体财务成本压力可能暂时并没有市场想象的那么大,相比于融资的“价”,中央对于地方政府投融资项目施加的监管压力可能会以融资的“量”的角度向园林公司逐步产生影响。

管理费用率方面,园林行业2017年该值为9.17%,较前值下降1个百分点。公司层面上,除了乾景园林和美丽生态之外,其他公司管理费用率均出现不同程度的下滑,或为公司高速增长下规模效应的体现。

资产减值方面,行业整体资产减值占收入比率为3.98%,较前值提升1.48个百分点。其中东方园林、蒙草生态、美尚生态、岭南股份该值分别上升0.21、0.74、5、0.67个百分点,上述公司的增速在可比公司中处于高位,其中美尚生态坏账计提增幅较大。基于园林行业对于融资能力的较高要求,自身增速与应收账款质量之间的平衡同样为发展过程中的重要关注因素。从行业数据来看,2017年园林行业新增应收账款为61.77亿,同期新增长期应收款为40.66亿,应收账款的快速增加或提升行业整体资产减值计提数额。此外,结合目前园林行业逐渐降低的收现比,园林企业需要通过加强回款管理来降低未来坏账计提提升的风险,预计随着未来园林行业业绩增速回归常态,资产减值比率有望迎来下行。

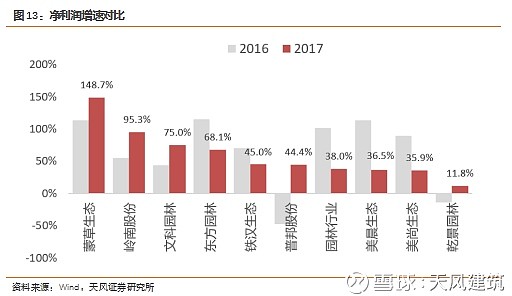

从归母净利润增速方面,2017年整体增速为37.97%,较2016年有所下滑。在2016年增速超过70%的五家公司里,仅蒙草生态增速持续提升,其余四家公司(东方园林、铁汉生态、美晨生态、美尚生态)有25-77个百分点不等的增速下降。基于上文分析,毛利率下滑、资产减值损失增加、高基数等因素为上述公司业绩增速下滑的重要原因。高速增长过后,企业需要结合自身资源的调配能力来锚定合理的业绩增速,从而确保财务报表保持较好的张力,我们看到2018年年初已有部分企业调低之前增速预期,企业家们或通过各种措施来确保企业在稳健增长的同时,增强财务报表的抗风险性。

净利率方面,2017年园林行业净利率为9.32%,下降1.7个百分点,美尚生态、东方园林以及铁汉生态有所下滑(主因三个公司主营业务同口径毛利率有所下滑,分别下滑4.04、1,17、1.23个百分点),其余公司基本稳定或少许提升。

2018年Q1归母净利润增速中,我们剔除美丽生态的异常数据,可以看到东方园林、美尚生态、棕榈股份净利润较去年同期由负转正,美晨生态较2017年全年增速提升;其余7家公司增速出现不同程度的下降。

4. 现金流仍是行业的关注热点,行业资产负债率有所提升

4.1.付现比显著下滑助推经营现金流改善,建议关注PPP项目对于现金流的重塑

2017年行业收现比和付现比均有所下降,其中收现比为68.27%,下滑6.42个百分点;付现比为65.22%,下滑11.83个百分点,大于收现比下滑幅度,与之对应的是行业整体经营活动产生现金流净额自2015年以来连续两年回升。我们之前在专题文章和相关点评中指出,部分公司可以通过压低付现比从而拉长应付账款账期,优化整体经营现金流;此外,需要关注在PPP项目公司不并表的情况下,企业现金流出现的变化。

首先,我们看到2017年大多数园林公司付现比有所下降,其中东方园林和棕榈园林分别下降22.91和24.66个百分点。这其中有公司作为细分行业龙头,从而对上游的议价能力逐渐强势的因素,但基于对以往数据的追溯,可以从历史数据中看到园林行业公司付现比的值难以长期处于50%以下区间,次年往往会有10个点以上的反弹。因此,尽管增强对于上游议价能力固然重要,但未来项目的顺利回款才是公司经营活动现金流持续向好的关键因素。

其次,上市公司对于是否将PPP项目公司并表的取舍也将对企业的经营现金流产生显著影响。通过选择不并表,上市公司可以在某种程度上对于自身经营现金流状况进行重塑。但通过PPP项目公司进行承接且不并表后,现金流通常有两点重要改变:第一,投资活动现金流会随着PPP项目公司的落地而增加。很容易理解,成立PPP项目公司需要资本金,实施越多的项目就需要越多的资本金投入。第二,PPP项目公司的项目施工付款通常会优于以往模式,因为毕竟是承接SPV公司项目,属于关联交易,付款更容易控制(例如会约定一定的预收款)。由于不并表的PPP项目对现金流量表进行了颠覆性的重塑,传统现金流分析体系可能失真,我们建议将投资现金流与经营活动现金流结合分析,以此来更好把握公司目前现金流状况。

4.2.高增长下资产负债率有所提升,收入撬动系数改善支撑行业景气度

园林行业近两年订单的高速增长体现出行业内公司订单的渠道和承揽能力,而营收的对应增长则取决于公司融资和项目管理的能力,在营收的快速提升下,我们看到行业在2017年资产负债率为63.56%,上升约7.82个百分点。在下图中公司里,仅棕榈股份下降3.55个百分点(主因2017年年中完成定向增发9.95亿元),而资产负债率上升10个点以上的公司共有四家,分别为铁汉生态(14.61%)、蒙草生态(12.36%)、美尚生态(11.93%)、岭南股份(15.76%),资产负债率变化趋势和上述公司营收增速变动有所关联。

众所周知,往往园林相关业务需要进行一定的资金投入,故对于每一单位净营运资本所能撬动的收入值则尤为重要。下图中我们看到在行业营收快速增长下,行业整体收入/净营运资本升至141%,较2016年上升37个百分点,11家公司里有8家公司有所提升,其中东方园林、蒙草生态分别有约132、73个百分点的大幅提升。这表明每一单位净营运资本能够撬动的收入有所提升。此外,由于PPP模式推广下,部分园林企业财报中“其他非流动资产”也会起到撬动收入的作用,因此在将“其他非流动资产”考虑进上述指标之后,2014-2017年调整后撬动系数分别为121%、92%、95%、116%,近三年呈现提升趋势。

结合上述对于现金流指标的相关分析,行业目前的整体发展情况并未出现明显的短期预警信号。较快上升的资产负债率和行业增速较为匹配,经历了快速增长后,各个园林行业龙头或加强回款管理,采取各种措施来确保自身业绩增速“质”“量”兼得。

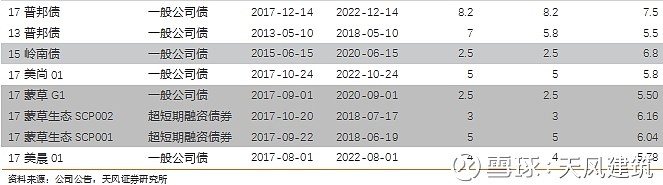

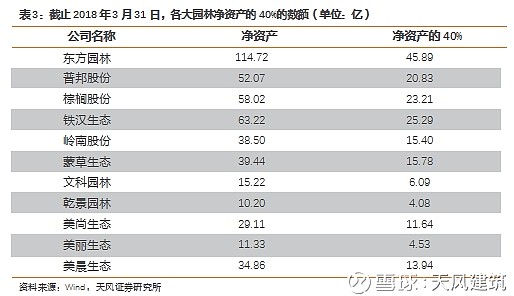

基于融资对于园林公司在扩充规模的重要性,我们将相关园林公司发行债券类型及数额列在下表1中,结合表2中各园林公司40%净资产的数额,可以看到,东方园林各类债务工具的利用较为充分;其余园林公司对于债务工具的利用仍有空间。此外,由于PPP项目的回款周期往往较长,建议关注相关企业的利率风险敞口。

5. 投资建议

基于园林公司2017年以及2018年Q1财报,我们发现行业营收增速仍处高位,在前期增速较快的背景下,市政类和地产类项目毛利率有所下滑;高速增长下,资产减值损失占收入比有所增加;行业整体收现比和付现比呈下滑趋势,同时资产负债率有所提升。此外,在将投资活动现金流和经营活动现金流合并考虑时,我们发现高增长下,行业现金流净额有所吃紧,但与高速增长相匹配。基于财报数据变化,目前园林行业在高速增长下,各个园林行业龙头或加强回款管理,采取各种措施来确保自身业绩增速“质”“量”兼得。

我们认为,随着行业内龙头企业体量的逐步扩大,在整体宏观环境利空因素仍存的情况下,后续高速增长的难度或将逐渐提升,但高在手订单下,园林行业或依然可以实现中速增长。

园林行业企业在走的路,发展速度和杠杆率、借贷额度怎么匹配,也是各公司企业家正在摸索的,我们建议投资者在估值较低的情况下关注园林相关标的的配置机会,同时关注各公司资产负债表的张力、关注利润表的增速。此外,部分体量较大的园林公司业绩增速预计会更易受到债务扩张空间的影响,而在行业集中度中期内仍然分散的情况下,部分体量较小发展较快的园林企业以及新上市园林企业或存在业绩快速提升的可能。

综上,我们维持对园林子行业的“强于大市”评级,并维持对于岭南股份、铁汉生态、文科园林、美尚生态、棕榈园林等园林标的“买入”评级。

6. 风险提示

我国固定资产投资增速下滑加速,园林行业融资成本超预期提升

证券研究报告:《园林行业景气度依然可观,未来增速有望进入入“质”“量”并重时期---2017年及2018年Q1园林行业财报汇总分析》

对外发布时间:2018年5月8日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005