拼多多的基本面稳不稳

这部分之前的文章谈的比较多,可以参考下这两篇, 下面再简单说一下基本逻辑

拼多多如何崛起的

1. 微信的社交流量(天才的玩法,商家让利帮忙获客,用户获利拉客和选品)和微信支付、快递的基础设施成熟

2. 淘宝品牌升级带来的非品牌商家出淘及低线城市对品牌不敏感带来的空挡

3. 产地直达带来的便宜,中国的产地的成本是很低的

4. 高举高打的市场推广玩法

核心竞争力:便宜,只要这点能持续拼多多的基本面就没问题

拼多多怎么能做到便宜

1. 规模优势,虽然拼多多的流量只有淘宝一半,但是pdd策略上扶持有限头部。能争取到一定商家让利

2. 拼多多定制款,同样的商品稍差的品质,更简化的包装带来更低的价格

3. 拼单分享,商家承担一部分的成本

4. 便宜款适合拼多多调性,被优先展示出来了

长期来看非强势品牌拼多多能通过流量扶持做到更便宜;但强势品牌,例如耐克阿迪,格力空调,苹果手机做不到。

管理层个人看法

黄铮,聪明的理科生,反应很快;流量玩法和扶持拼工厂和农户上战略都很好。但上次的FPO有点诚信问题。。。

增量空间在哪里

短期的主要增速驱动力来自扩品类和随着用户使用深度增加而带来的购买频次和客单价提升;长期看主要增长动力来自能否向上突破品牌商品,提升质量,向上争取到更多淘宝核心用户。

利润 = 用户数 * 购买频次 * 客单价 * 广告佣金率 * 利润率

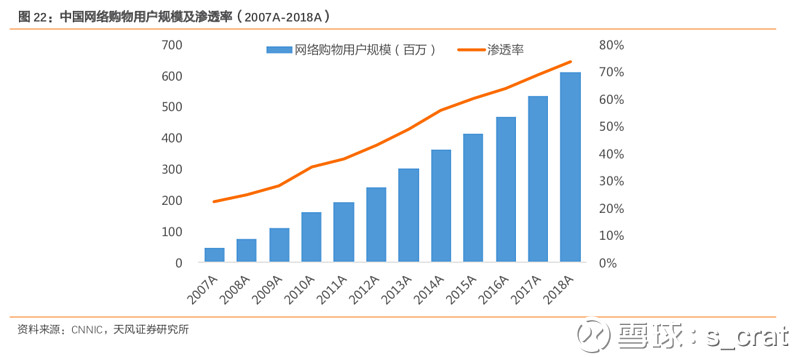

1. 用户数:判断短期很难高速增长(现在这个广告覆盖率,认知渗透率应该快到底了,还不知道拼多多的我真不知道什么人,而且网络购物渗透率很高了),再往上需要突破品牌形象,cover那部分觉得拼多多质量差而不用的用户。个人感觉短期能维持在4亿,3年内做到5亿谢天谢地。

数据来自天风证券

2. 购买频次:随着用户使用深度提高带来增量;扩品类(美容个户,母婴等渗透率明显低于淘宝)能带来额外增量。

数据来自天风证券

3. 客单价:随着使用深度增加 和 往更纵深的品类扩张,能带来额外增量;品牌化也能带来增量(但是不确定性较大,这个后面单独展开说)。

4. 广告货币化率:品类结构跟淘宝类似(快消,食品保健,服装,家居),猜测会跟淘宝的佣金率比较类似。个人觉得应该对标整个淘宝天猫的货币化率,这反映商家总的营销成本占比,猜测3年内能到4%左右。

估值:假设2021年能做到5亿用户,arpu值保守估计能做到淘宝的四分之一 2500元,货币化率4%,利润率30%(阿里的淘宝天猫业务利润率40%+),3年后线上零售的基础增速维持在20%我猜测没有问题,3年后拼多多保持跟线上零售同等增速,给予20倍估值。

3年期来看,我个人觉得现在的估值合理,但是阿里现在二选一和便宜好货是个很大的不确定性,后面单独说。

品牌馆调研

前面讨论增速时,一个核心的争议点就是拼多多能否向上突破品牌商品,提升arpu值,提升品牌形象,争取更多淘宝核心用户。如果拼多多在品牌化上做不出来,对于低线用户的日常消费的arpu值确实天花板比较低。

基于这个问题我去品牌馆调研了一圈,个人结论是乐观的。

在低线城市有一定知名度的品牌按照拼多多的用户群针对性运营,将客单价调整到他们舒服的区间或者做一些让利让用户占了便宜一般卖的不错,直接搬上来一般不太好。

这说明拼多多的用户群其实是有消费能力的,需要质量更好的品牌商品,也买得起品牌商品,只是需要调整到自己比较舒服的区间和占点便宜。里面比较成功(量超过淘宝或者单品1W+)的品牌多半是淘宝的二线品牌。

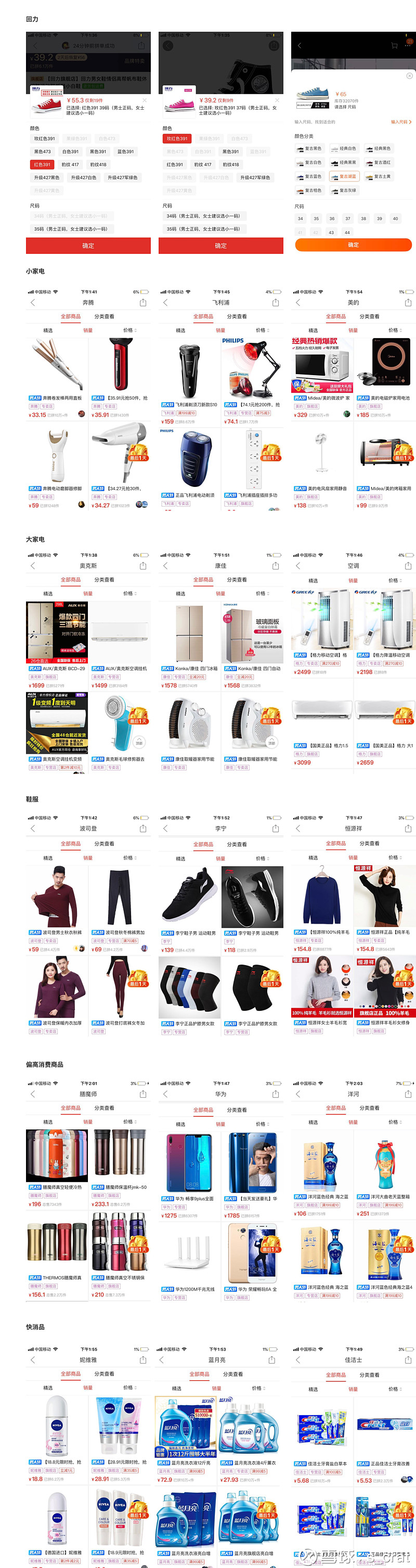

调研实例如下,读者有兴趣也可以自己去看一轮。

1. 典型成功的品牌:妮维维,百草味,波司登,北极绒,回力,安踏,奥克斯,奔腾

2. 典型不太好的:锤子手机(贵且没品牌认知),耐克阿迪(客单区间太贵),网易严选(没品牌认知且不便宜)

3. 快消:多芬(好),高露洁(好),佳洁士(好),蓝月亮(好),妮维维(好),

4. 零食干果:百草味(好),德芙(好),盼盼(好),卫龙(好),洋河(一般)

5. 服装:北极绒(好),波司登(好),恒源祥(好),七匹狼(好)

6. 鞋子:回力(好),安踏(好),李宁(好)

7. 电器:奥克斯(好),方太(差,客单不合适),格力空调(差),康佳冰箱(好)

8. 小家电:奔腾(好),飞利浦(好),格力风扇(好),美的(好),

数码:小米(好),oppo(好),华为(好),锤子手机(差)

9. 偏高端商品:大嘴猴(好),魔膳师(好),周大生(好)

10. 卖的不好的:安踏,阿迪,格力空调,创维电视,派克钢笔,周大福,网易严选

主要风险:

阿里的阻击,供应端品牌二选一,消费端便宜好货

供给端:二选一短期有一定的压力,毕竟现在拼多多有些头部商家在阿里和拼多多的量都比较大,但拼多多的量还是达不到淘宝的量,真退出了供给上有一定的影响。但不致命,拼多多可以扶持其它在淘宝混的一般的同类商家,中国的供给结构还是很丰富的

消费端:现在淘宝和拼多多的用户重合度较大,很大一部分哪里便宜去哪里,淘宝不惜代价的打拼多多的核心品类的话,拼多多短期压力会很大。

个人的投资建议是长期看好,但短期不着急的可以等二季报出来看淘宝的一系列措施对拼多多的影响有多大;有仓位的可以买点远期看空期权对冲下。