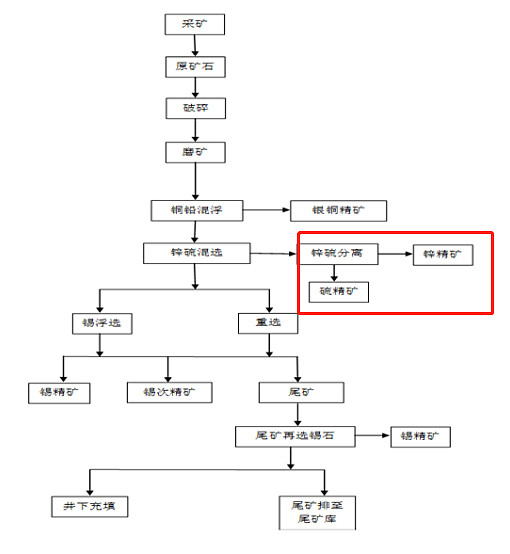

一、始末

大股东2016年底将银漫注入 $兴业矿业(SZ000426)$ 矿山就是整条逻辑的主线。2017年银漫净利润4.67亿,2018年6.03亿,然而公司当年决定剔除冶炼业务(从此公司就是纯采选业务)关停了双源有色,同时关停富生矿业以及巨源矿业(下图是关停理由)合计资产减值损失8.05亿元,那么这一正一间2018年公司合并扣非净利润为-1.66亿元(2017合并扣非5.7亿)

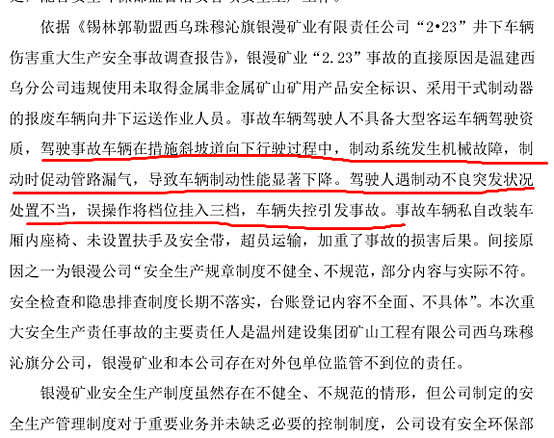

2019年2月23日,银漫矿内发生重大交通事故。致死22人、伤 28人自此银漫开始停产直至2020年7月27日才重新复产

这里有一个小细节2.23事件发生后停产的不单纯是银漫一座矿,而是全线停产。其中就包括了能带来正向现金流的锡林和融冠矿业,当然他们复产的时间更早一些,分别于2019年4月和6月相继复产,停产直接导致2019年扣非净利润仅为-0.81亿

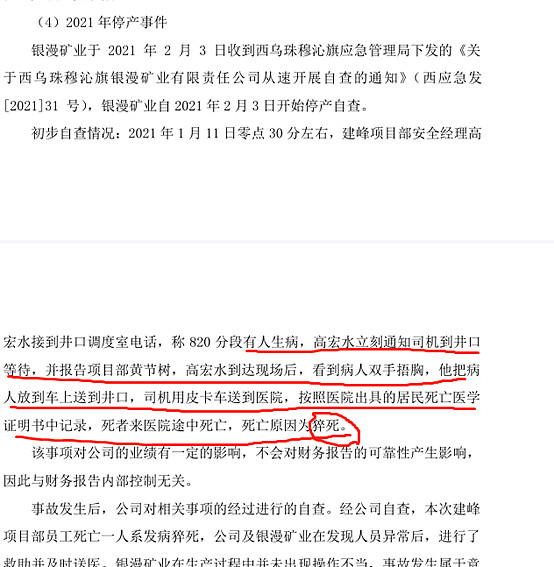

屋漏偏逢连夜雨,船迟又遇打头风。2021年2月3日(又是春节期间)一员工在矿内猝死。银漫又开始停产自查,直到8月12日才全线复产(5月选区复产、8月采区复产,然而没采矿,选矿区复产顶个啥用,所以复产时间还是按8月计)也就是说银漫2020年7月仅复产6个月后,在21年又停产了7个月。

二、为什么要买?

难道就没有好消息了吗?是有的,想想2017、2018年银漫的利润是什么样子的?

2017年4.67亿(达产实际只有半年多)

2018年6.03亿 (虽全年生产,但仍不是满产状态)

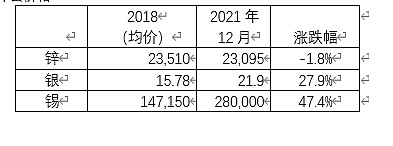

我们已知银漫21年8月开始复产,我们再看看2018年银漫主要产品:锌、银、锡是什么价格?现在又是什么价格?

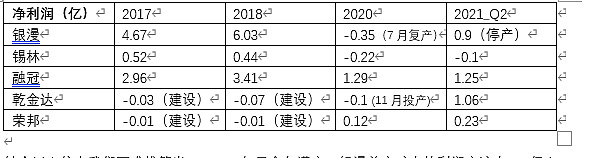

结合以上信息我们不难推算出: 2022如果全年满产,银漫单座矿山的利润应该在10亿左右,现在市值大约138亿,难道他不香?话讲回来即使银漫达不到10亿、有个7~8亿行不行,锡林、融冠、19年投产的荣邦20年底投产的乾金达也能找补回来。何况明年7月银漫二期投产(预计)其产能是直接翻倍的,乐观一点或许明年10~15亿利润应该是能够看到的数,保守点且先看到10亿。

上图为各子公司达产后的年产能。唐河时代虽然坊间传闻2023年能够投产,但停建了这么久,我感觉是没影的事。建好了在说吧!目前只能看到眼下的,投产就当是白送的。

三、旁证

以上都是基于明年(2022)的预测,那么今年业绩呢?只要确认银漫困境反转,一切的迷雾就会被拨开。如何判断去银漫是否反转?肯定不能等到完全确认(比如2022年报)

我们能知道的是2020.7.27银漫复产,我们还知道2021.8.12又再次复产,两次复产到报告期(12.31)从时间上来说差不了太多。也就是说我们有一个观察的窗口,可从20年银漫的情况,来预判21年银漫的情况。

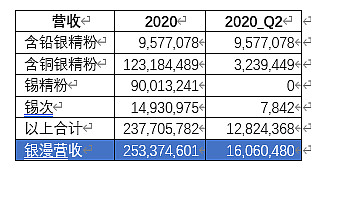

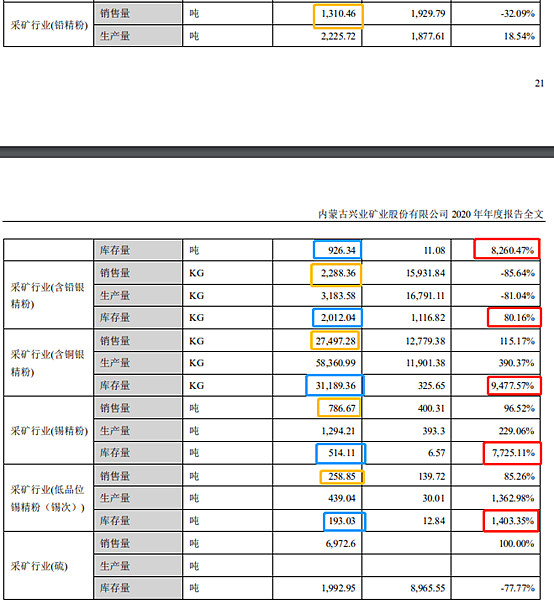

半年报、年报有披露各子公司的情况,且都有公布营收的节构。我们大概可从上表中得出银漫的收入构成,虽然有些差异但好在值比较小,可以忽略不计。从表中可知晓银漫20年下半年大约有2.53亿的营收,实际情况应该还要比报告数好一点,因为从产销数据中我发现了这个,除了库存爆增外(红框)我们发现当年销量(黄框)与当年的存量(蓝框)相接近,大约存量是销售量的80%,这是正常年份没有发生过这种情况,唯一年解释就是:公司有可能将这部份收入平滑至第二年确认,当然从事后看确实也是如此21年2月再次停产后,银漫半年报仍然有4.6亿的营收。管理层在当时绝对有这样的动机,洗个澡把次年的报表做漂亮。谁曾想天不随人愿,次年银漫再次停产。

将这部份倒算过来:

2020年下半年实际营收大概是(2.5亿营收*80%)+2.5亿=4.5亿

而21年上半年银漫实际营收则是4.6-2.5*0.8=2.6亿元

注意这里说的是营收,和我们预估的净利10亿还差距不是一星半点。我们还得看看是不是漏了点什么。不卖关子我先说结论:首先是没有满产,特别是锌精粉这一块还没有复产。其次是虽然是半年数据,实际只有一个季度多一点(大概一个半月)

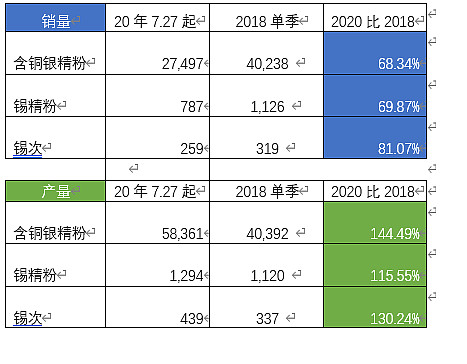

上表中的2018单季,是简单粗暴的用2018全年产销数据除以4得出的,为什么是2018年?因为只有2018是整个财报年度在生产的,从产量数据看20年与18年比较接近,多一点应该是时间上的差易,从销量数据来看20年只有18年的70%(再次证明节调利润)

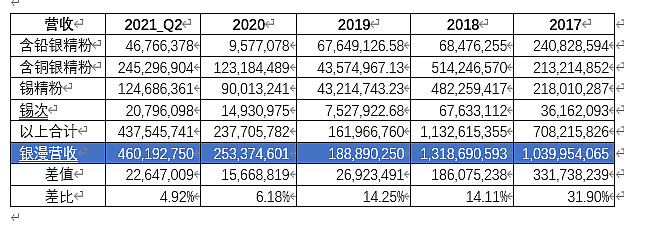

银漫主要是锌、银、锡、铅,上表中只有锌没有被单独列示,原因是无法拆分。不过我们依然可以通过倒算得出来。 21年、20年、2019这三个都有停产的年份,可以看出营收和合计数的差异不大,分别是4.92%、6.18%和14.25%,虽然19年超过14%但绝对的差值很小,这是全年停产的原因造成的。再看正常年份2018和2017年,差值分别是1.86亿(14.11%)和3.31亿(31.9%)这部份差值应该就是锌精粉部份的了。而2021和2020的差值非常小,正好说明这两年锌精粉的产能还没有恢复。当然也有可能是工艺的原因,锌精粉独立于其它流程的分支,可放到整个流程的末端(此论调纯粹是我瞎猜,没有任何事实依据。)

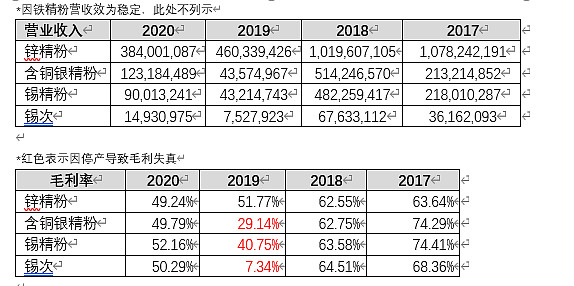

结合锌精的营收构成和毛利率,我们大概可以推断出锌精粉是目前利润的第一来源,同时我们还能推断出银漫的锌精粉未能达产(可能还没复产)如锌精粉产能回到正常水平利润将进一步提高,另外需要注意的是锌价格与18年持平,银和锡却有不小的涨幅。

四、承诺

实际控制人注入资产给公司的时候许下了很多承诺,他就像个渣男一样承诺了很多,实现的很少。而且画的都是大饼,也不知道他是过于自信,还是纯粹的骗炮。这是市场最不放心的地方,我们需要一个一个拆解一下。

1. 荣邦矿业

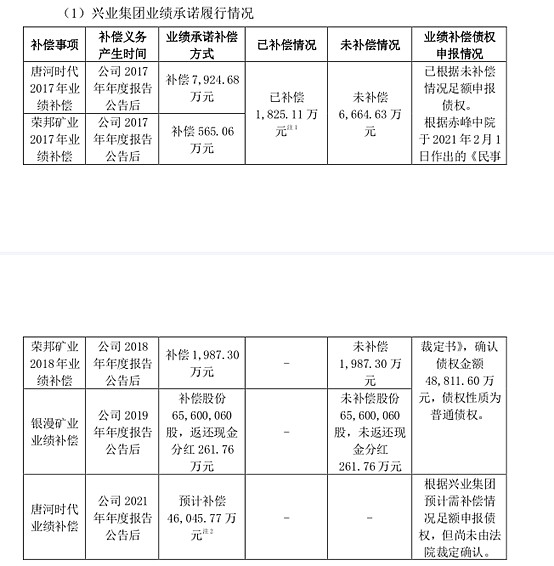

这个矿纯粹就是的误了工期,还好现在已经投产了,只是过程比较艰辛。2019年1月试车,然后发现有问题,技改(其间因2.23事件还停建过)到了7月份才投产,这矿是2015年9月以3665万买入。原计划17年投产,承诺17,18和19年利润在422.2万、1833万,2427万,发现问题没有?第二年和第三年的净利润(1833+2427=4,260)大于买矿的价格3665万,还有这样的好事?然而就是这样的好事,头两年的业绩承诺也没有完成。实控人需补偿我们2552万,然而这样好的事还不止一件

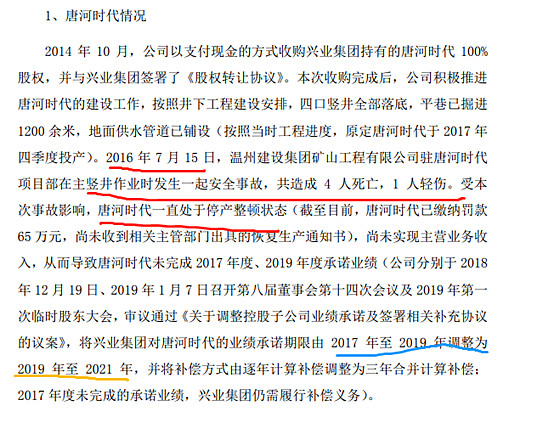

2. 唐河时代

唐河也是15年以1.2亿的的收购的,他的承诺是17,18和19年利润在0.41亿、1.65亿和1.63亿。你看这又是一桩”好事”1.2亿买的,就敢承诺第三年利润在1.65亿,我感觉我撸了大股东的羊毛,然而这样的承诺依然没有完成,原因依然是安全事故*2

上图大概意思是:因为16年安全事故,前面承诺不作数了。现在矿山都还没有建完,我们改成如果19~21年累计利润没有达到3.1亿,大股东就赔偿给我们4.6亿补偿。要知道唐河我们是1.2亿买的,这是0元购+白送矿山的节奏啊?

这份协议是19年1月生效的,点背的是一个月后银漫发生2.23事件,公司全线停产、停建,一直停到了2021年6月才重新启动唐河的建设工作,公司的预估大概2023年才能投产,这不是承诺妥妥的又完不成了啊?不过有第一次就有第二次,上次能修改承诺这次一样可以。我认为还是改的好,只要你敢承诺2023年后的业绩,我认为可信度会高一点,不过截止目前实控人还没有动作。

3. 银漫

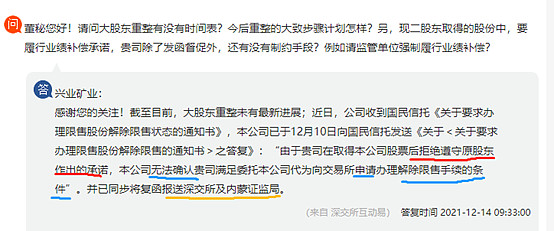

银漫前两年的承诺是完成了(17、18年)只有2019年没有完成,这里不是赔钱,而是要大股东注销掉6560万股的股票,在这里需要引出另外三位一致行动人(下简称三吉)

三吉一共需要补偿(注销)股票6155万股,加上实控人的一共需注销1.27亿股,现总股本18.37亿(占比6.91%)不巧的是三吉和国民信托借了10亿并把股份抵押给了他(共抵押1.62亿股)多年过去钱还不上了,国民信托决定申请执行,将1.62亿股转到自已名下,以抵偿这10亿的欠款。

我们知道这1.62亿股中有6155万股需要注销(只是三吉的那部份)

那么国民信托实拿的股份只有:1.62亿股 - 0.6155股=1亿股

国民信托借了10亿给三吉,那么只有股价在10元以上才能回本,就更不要说利息了。

换句话说,国民信托对公司的估计应该是在10元以上。当然还有下面一件事:

国民拒绝承诺是没有用的,就算你喊破喉咙也没有用。按照《证券法》承诺是有继承权的。如果三吉没有注销股份,那么就需要受让方国民信托来完成。如果国民不注销这6155万股,那么他手里的股份是不能流通的。简直就是买了个寂寞,你不注销,一股你也不要想卖出去。那么国民信托是不懂这规则吗?还是他执行之前没有做过尽调?显然都不是。那唯一的解释就是:“他想拖着,拖到不亏再说”,没注销之前这1.6亿股按市价大概是12亿元,可是注消了就只有7.5亿了。先不注销,至少账面上看起来不亏!

总结一下:

大股东欠我们4.85亿元+6560万股

国民信托欠我们6155万股

合计:要注销的股票1.27亿股+4.85亿元

当然这钱应该是不要想了4.85亿中大部份是唐河的承诺,早晚是要被二次修改的。剩余部份将来抵房租吧。另外说一下公司租用了实控人的大楼办公,年租金是1500万。这应该是被大股东撸了羊毛,不过如果能抵的话,为什么不抵呢?这1500万可是实实在在的现金支出啊。最好是业绩承诺完不成,直接拿大楼来抵债。至于缩股嘛,那是可以想的。不管将来股份在谁的手上都需要先注销、再流通,否则就一直是限售状态。这个执行起来没有难度,只不过是时间早晚的问题。

五、大股东破产

大股东了很多钱,至少是怎么欠的我也没有搞清楚,因为实际人吉兴业比较低调,同时可供参考的公开信息也非常少,从失信人黑名单上查询,大股东上老赖榜大概是从19年7月2日开始的,也就是银漫停产的5个月后。结合大股东手上多个矿产资源来看,应该是资金流断裂玩脱了(当然听说他还搞过p2p)

1.欠多少?

那么他欠了多少钱呢?合计负债135亿,其中有质押的40.1亿,无担保的普通债94.43亿,大股东持有上市公司556,075,350股,按目前市价来算也只够刚好还质押组的。

2.都欠谁?

以下是我从公开信息中能找到的资料,能查到的一般都是大额,以下内容不一定完全准确,只能看一个大概:

1、 恒丰银行:债权14.4亿元,质押2.69亿股,占总股份的14.64%

2、 中国信达:债权10.4亿元,质押1.15亿股,占总股份6.27%

3、 民生银行:债权6.84亿元,质押79,075,292股,占总股份4.30%

4、 四川信托:债权5亿元, 质押98,632,959股,占总股份的5.37%(*注)

5、 兴业银行:债权3.22亿元,质押3,914,794股,占总股份的0.23%

有担保组合计负债:39.86亿,离实际公开债权仍缺0.24亿

1、中植系:12.76亿元(通冠资本1.2亿元、西北矿业6亿元、中植资本5.56亿元)

2、常州耀翔瑞天:6.79亿元

3、开元矿业:5.81亿元

4、北方国际信托:5.74亿元,是否存在质押不详

5、北京广隆泰和:5.6亿元。

6、兴业矿业:4.6亿元(对上市公司的业绩承诺)

7、国民信托:4.27亿元(13.6亿元已抵偿9.34亿元)

8、中信银行:2.81亿元,是否存在质押不详

无担保组合计负债:48.38亿,离实际公开债权仍缺46.05亿

*注:四川信托含有一致行动人17,546,585股,将于12月28日进行司法拍卖,参考价7.45元,以下皆为公司高管所占股份不足5%,所以没有公告,只能在司法拍卖中查到,但穿透股票我们可以视为一致行动人,他们分别是:

1、上海翌鲲投资: 法人:张树成。

2、上海劲科投资:法人:孙凯

3、上海铭望投资: 法人:董永

4、上海彤翌投资:法人:吴云峰

5、上海劲智投资:法人:孙仲清

6、上海铭鲲投资:法人:赵飞

7、上海彤跃投资:法人:白希辉

8、 上海翌望投资:法人:李学天

3.和我们的关系

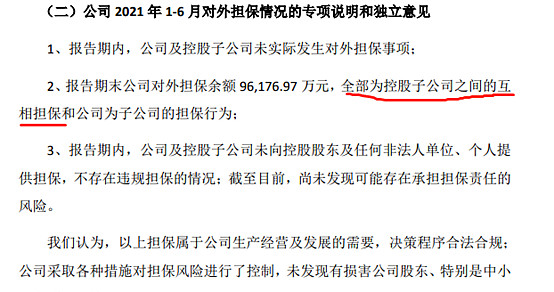

好在,集团公司和我们的账务是相对独立的,不存在大额的关联交易(最大的就是1500万租金了)也不存在为大股东担保的情况,以下为上市公司自查情况:

4. 还债方案

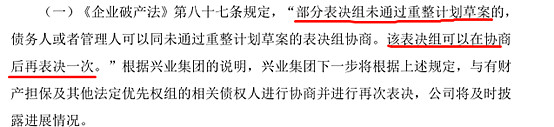

因为重整方案投票已经结束,所以我们就不卖关子了直接说结果,让我没想到的是普通债权组95.63%通过。更没有想到的是而质押组的同意票仅有15.19%,从而导致重整计划未通过,质押组还要进行第二次重新投票。具体什么时候就不得而知了,这需要时间,好让大股东去逐一攻破。

为什么我会说没想到呢?因为担保组的还债条件确实比普通组的优越很多。

普通组:还债期限8年,前3年先还担保组的,成立信托而且存续存续期间的运营管理由大股东说了算。

质押组:第一年还10%,第二年还20%,第三年还70%,三年还清(含利息)如果三年没还清,拿股票给你抵债。

也就是说担保组除有了优先权、还有保障性、且担保组的债务金额比普通组少一半。我原以为担保组会通过,而普通组可能会有拉扯。结果却和我想的大相径庭,具体是为什么我也不得而知,有知道的麻烦告诉我一下。

不过8年还清135亿听起来确实很扯,平均一年要还16.8亿。大股东最值钱的资产就是上市公司股权了,就算未来真的每年能赚个15~20亿,大股东只有30%股权,好像是不够还的。难道担保组想要的是股权?就像国民信托一样?前面说过当前市值刚好够抵押组的。现在股价还低,抵债的话可换回更多的股份(也就是持股成本更底)如果将来盈利能力恢复的话,翻倍是有可能的。或许他们也是看到了这个,如果和我猜的一样,那么只要股价一涨或许他们就会放弃这样的想法,因为股价大涨将严重影响重整投资人的抵债成本。当然以上还是我瞎猜的,没有任何事实依据。

未完待续。。。