业绩简评

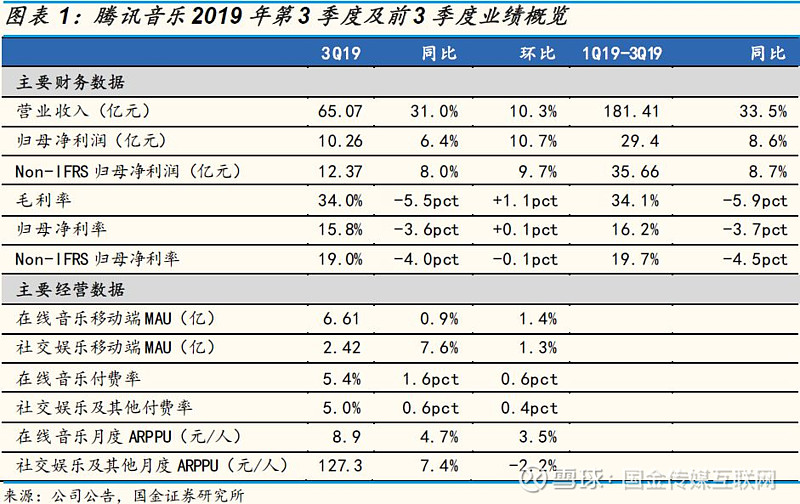

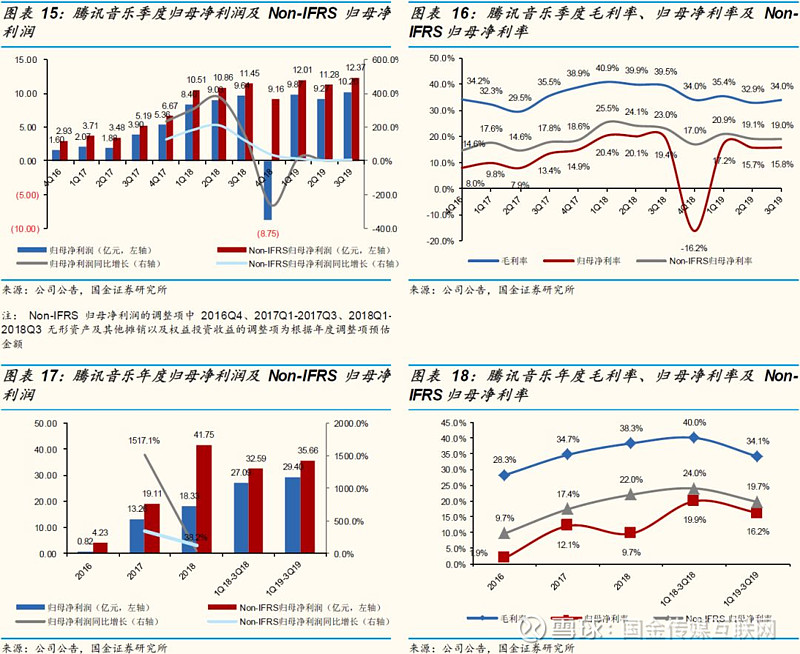

3Q19公司实现营收65.07亿元,同比增长31%;归母净利润10.26亿元,同比增长6.4%;Non-IFRS归母净利润12.37亿元,同比增长8.0%。

经营分析

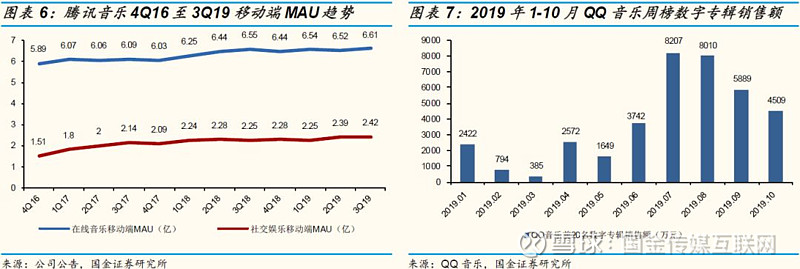

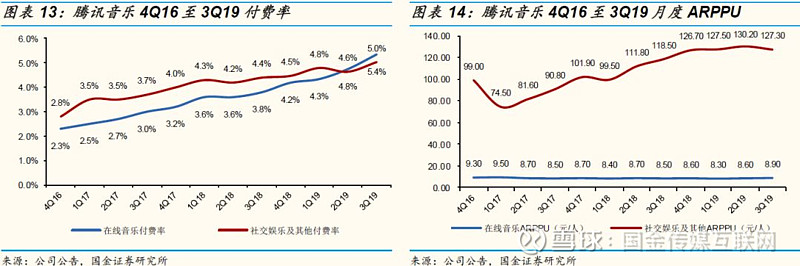

订阅在线音乐服务3Q19收入同比增长48.9%,在线音乐付费推进节奏加快。3Q19,公司在线音乐和社交娱乐移动端MAU分别为6.61亿和2.42亿,同比增长0.9%和7.6%。根据我们的监测数据,在高基数的用户规模下QQ音乐和酷狗音乐7至10月月均MAU的同比增速仍超过10%。公司在数字专辑销售的非订阅服务和会员的订阅服务两方面皆取得突破式成绩。根据QQ音乐畅销专辑前20名周榜单数据,3Q19专辑销售额远高于1Q19和2Q19的水平,进一步抵消了版权分销业务下滑影响。而订阅在线音乐付费用户数单季同比增速创近6个季度新高,3Q19为3540万。随着用户留存效益的显现,订阅在线音乐服务ARPPU也同比提升4.7%。3Q19订阅在线音乐服务付费率为5.4%,同比提升1.6pct。社交娱乐服务及其他实现收入131.28亿元,同比增长37.2%;付费率为 5.0%,同比提升0.6pct;月度ARPPU为127.3元/人,同比提升7.4%,受到竞争加剧的影响环比下降2.2%。

粉丝经济闭环深化,多维度多层次的发展模式使得业务协同效益愈发显著。在线音乐和社交娱乐业务并不割裂,“粉丝”心态是共同出发点。以周杰伦最新单曲《说好不哭》为例,其不仅直接带来数字专辑销售额收益,更重要的是吸引了庞大的周杰伦粉丝群体,叠加公司与杰威尔版权深度合作,加强了QQ音乐从用户定位上与网易云音乐的抗衡实力。《说好不哭》首发10日内全民K歌新增1200万翻唱作品。从听歌到K歌,歌曲的生命周期也有了自然延长。不仅是对于歌手,影视剧和动画的原声音乐(OST)的发力也是粉丝经济重要体现,《陈情令》等电视剧原声音乐专辑热度非凡。

公司毛利率环比提升,整体盈利水平较为稳定。公司3Q19毛利率为34.0%,同比下降5.5pct,环比提升1.1pct;归母净利率为15.8%,同比下降3.6pct;Non-IFRS归母净利率为19.0%,同比下降4.0pct。

投资建议

我们预计2019-21年Non-IFRS EPS分别为人民币 2.89/3.65/4.81元。因毛利率趋稳,较上次盈利预测分别上调12.2%/2.4%/1.1%。我们维持34倍2020E P/E的估值,得到目标价17.70美元,维持“买入”评级。

风险提示:版权合作及用户导流风险;内容监管、商誉减值风险;数据准确性差异。

3Q19腾讯音乐业绩分析

业绩概览

订阅在线音乐服务收入3Q19同比增长48.9%,业务协同效益突出

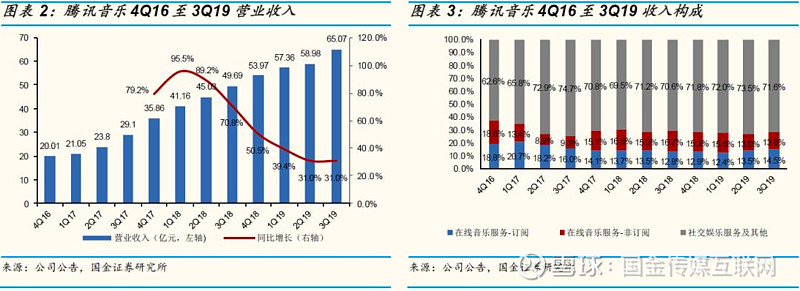

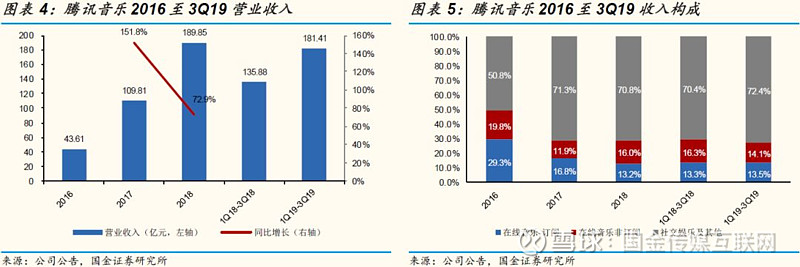

公司3Q19实现营收65.07亿元,同比增长31%,其中订阅在线音乐服务收入9.45亿元,同比增长48.9%。订阅在线音乐服务、非订阅在线音乐服务以及社交娱乐服务及其他分别贡献收入14.5%、13.8%和71.6%。非订阅在线音乐服务收入9.01亿元,同比增长8.8%,此业务主要包括音乐版权分销、数字专辑销售等。在3Q19公司数字专辑销售快速发展,较去年同期翻倍,进一步抵消版权分销业务收入的下滑影响。社交娱乐服务及其他收入43.36亿元,同比增长35.3%。从2019年前3季度情况来看,公司前3季度实现营收181.41亿元,同比增长33.5%。订阅在线音乐服务、非订阅在线音乐服务以及社交娱乐服务及其他分别贡献收入13.5%、14.1%和72.4%。订阅在线音乐服务收入24.53亿元,同比增长35.9%,非订阅在线音乐服务收入25.60亿元,同比增长15.8%,社交娱乐服务及其他收入131.28亿元,同比增长37.2%。

以粉丝经济为中心,业务协同效益正在加速显现。数字专辑销售、订阅音乐和社交娱乐业务并非割裂的,不论是音乐的付费还是以音乐为内核的直播变现,其立足点皆为用户的“粉丝”心态与多层次的娱乐需求,对歌曲、对歌手或对主播的喜爱在广度和深度的挖掘是公司战略之一。以2019年9月16日QQ音乐发售的周杰伦最新单曲《说好不哭》为例,这张数字单曲专辑不仅销售额取得了创纪录的突破,直接为公司带来非订阅音乐业务的收益(发售首月累计销售额为2583万元),更重要的是此举还吸引了庞大的周杰伦粉丝群体,加上腾讯音乐与周杰伦的深度合作,拓展杰威尔厂牌的版权覆盖,加强了QQ音乐从用户定位角度与网易云音乐的抗衡实力。不仅是周杰伦,林俊杰、蔡依林等华语乐坛实力派歌手的合作也在紧密进行。用户开通会员服务享受更多歌曲聆听服务,也可以在全民K歌上进行翻唱。深化以周杰伦为代表的拥有共同爱好基础的用户在腾讯音乐全产品线上的娱乐浸入体验,也有了明显的成果。周杰伦《说好不哭》首发10日内,全民K歌新增1200万翻唱作品,歌曲流行度一触即燃。

在2019年第3季度,除了流行华语歌手、欧美歌手和偶像团体外,还有一大亮点,即OST(Original Sound Track,影视剧或动画原声音乐)的发力,这也是粉丝经济的又一体现。如腾讯视频热播电视剧《陈情令》,自《陈情令国风音乐专辑》7月8日在QQ音乐发售以来,累计销售额已超过788万元,连续12周位列QQ音乐榜单前10名。而动画《灵笼》、电视剧《没有秘密的你》、电视剧《时间都知道》等OST专辑也频频上榜。

用户规模持续扩大,在线音乐付费进程加速

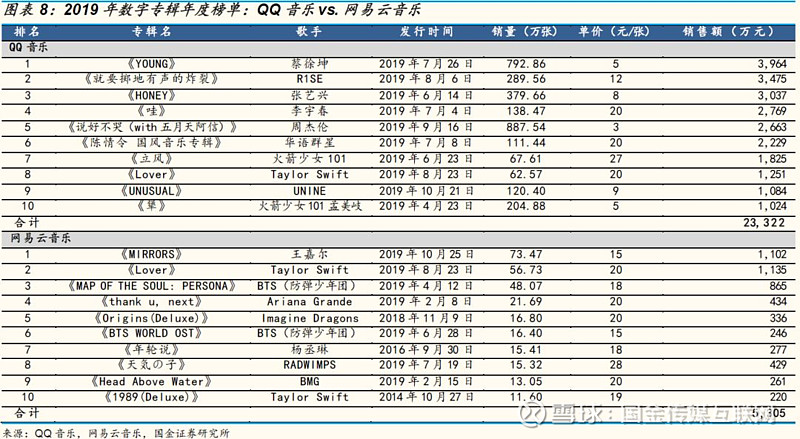

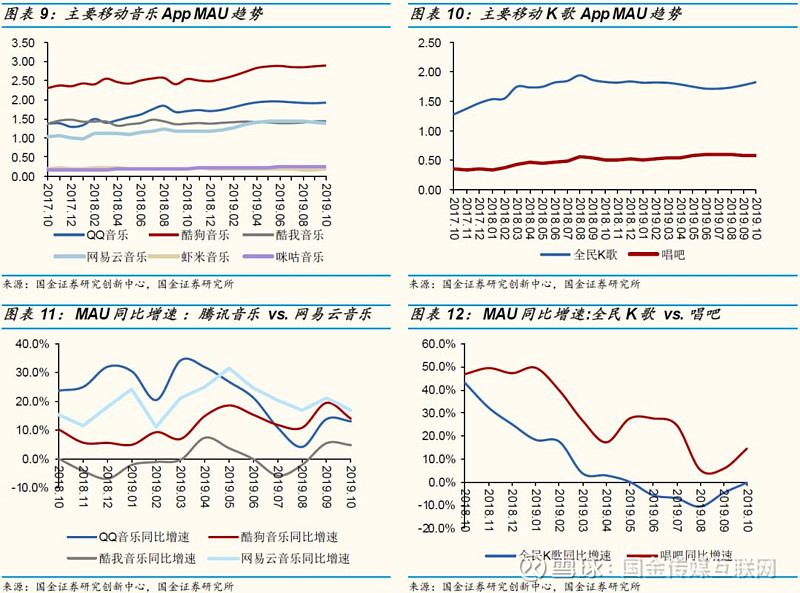

公司在线音乐和社交娱乐的用户规模持续扩大,数字专辑销售强势增长。3Q19,公司在线音乐和社交娱乐移动端MAU分别为6.61亿和2.42亿,其中在线音乐移动端MAU仅包括订阅服务的MAU,而不包括数字专辑或单曲售卖的用户数,在线音乐和社交娱乐移动端MAU同比增速分别为0.9%和7.6%。根据对QQ音乐畅销专辑榜单的持续跟踪,我们发现3Q19专辑销售额远高于1Q19和2Q19的水平,7月和8月暑假期间单月销售额皆突破8000万元。得益于粉丝经济的加持,2019年前3季度QQ音乐周榜前20名数字专辑累计销售额为3.37亿元。截至2019年11月11日,对比QQ音乐和网易云音乐,前者MAU约为后者的1.4倍,而数字专辑前10名累计销售额来看,QQ音乐远超网易云音乐,前者销售额约为后者的4.4倍。长期来看,版权护城河的深化会有望进一步助力腾讯音乐在市场份额抢夺战中胜出。

移动音乐和移动K歌行业竞争格局相对稳定,QQ音乐和酷狗音乐MAU同比增速仍保持在10%以上。腾讯音乐旗下酷狗音乐、QQ音乐和酷我音乐位列前茅,2019年10月MAU总和约是网易云音乐MAU的4.5倍。2019年10月全民K歌MAU约是唱吧MAU的3.1倍。从MAU同比增速来看,QQ音乐和酷狗音乐MAU持续保持较为高速的增长,2018年10月MAU同比增速分别为13.0%和13.9%。全民K歌目前MAU整体水平趋稳,3Q19同比增速下降幅度有明显收窄。

订阅在线音乐付费用户数单季同比增速创近6个季度新高,3Q19已达3540万,ARPPU也有提升。3Q19,订阅在线音乐和社交娱乐及其他付费率分别为5.4%和5.0%,同比提升1.6pct和0.6pct。从ARPPU来看,3Q19订阅在线音乐和社交娱乐及其他月度ARPPU分别为8.9元/人和127.3元/人。订阅在线音乐服务ARPPU同比提升4.7%,环比提升3.5%,用户留存效益有所显现。而在3Q19,社交娱乐及其他服务ARPPU同比提升7.4%,受到短视频等新兴娱乐方式在用户使用时长层面的竞争冲击,环比略有下降,幅度为2.2%。

3Q19毛利率环比提升,盈利水平企稳

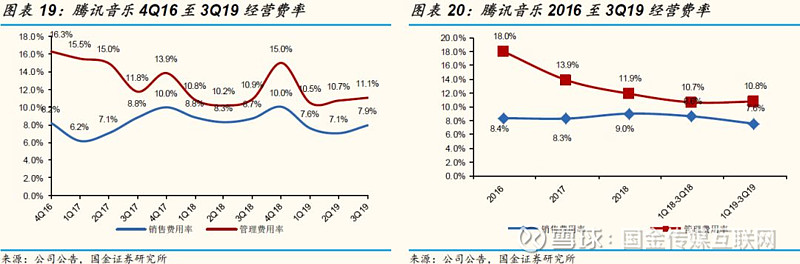

公司3Q19毛利率环比提升1.1pct,整体盈利水平较为稳定。公司2019第3季度和前3季度分别实现归母净利润10.26亿元和29.40亿元,分别同比增长6.4%和8.5%。剔除无形资产及其他由于并购的摊销、股权激励费用、权益投资收益、可回售股票公允价值变动和所得税影响,公司2019第3季度和前3季度分别实现Non-IFRS归母净利润12.37亿元和35.66亿元,分别同比增长8.0%和8.7%。2019年第3季度,公司毛利率为34.0%,同比下降5.5pct,环比提升1.1pct。2019年前3季度,公司毛利率为34.1%,同比下降5.9pct。2019年以来,随着公司版权投入加码和价格的自然上涨,内容成本增加较多。并且在收入分成方面,受到短视频等平台竞争加剧影响,内容提供方(主播)所获分成比例也有提高。在经营费率方面,2019年第3季度销售费用率和管理费用率分别为7.9%和11.1%,分别同比下降0.8pct和提升0.1pct;2019年前3季度销售费用率和管理费用率分别为7.6%和10.8%,分别同比下降1.1pct和提升0.1pct。

风险提示

音乐版权具备一定授权期,与版权方的长期合作关系具备一定不确定性。公司旗下QQ音乐、酷狗音乐和酷我音乐的音乐内容分发有赖于音乐版权的采购和授权,与版权方的长期合作有一定不确定性。

直播行业竞争激烈,公司对于用户流量的吸引和留存具备一定不确定性。泛娱乐方式多元化下,用户对于直播的需求日新月异,如果直播平台不能面对用户新需求做出及时反应和应对,或将面临用户流失风险。

直播平台对于内容资源依赖度高,主播的留存具有不确定性。公司旗下酷狗直播、酷我聚星和全民K歌的付费业务很大程度上倚重于优质的主播资源,主播与平台的合作关系具有不确定性,公司可能面临主播资源流失风险。

直播与音乐内容广泛且平台不易监控,公司可能面临对于违规内容等监管政策风险。直播平台用户广泛,且上传内容繁多,部分内容质量的把控可能会面临监管的查禁。

商誉减值风险。截至3Q19,公司拥有价值171.40亿元的商誉,是金额最大的非流动资产科目,主要来自2016年对中国音乐集团(CMC)的整合。虽然我们判断短期内的商誉减值风险不大,但是无法完全排除这个风险。

数据准确性差异。本文中有关MAU等数据来自国金证券研究创新中心自有技术检测,因统计方法和口径差异,数据不排除与官方数据存有出入。我们力求在已有技术层面上较为客观公允地进行数据分析。