一、行业投资策略

一、行业投资策略1.1三类医药股的不同投资策略

● 板块震荡盘整,避风港标的表现突出

过去一周,A股市场震荡盘整,医药行业也出现了小幅下跌,列在各一级行业的中下游水平,但板块内部依然有可圈可点之处。特别是我们此前提及的多个“政策避风港”类标的,表现出了较明显的超额收益。

这其中包括前期我们重点推荐的医疗器械中设备类\非医保类公司(如万东医疗、艾德生物、鱼跃医疗和、开立医疗),CRO公司(药石科技、昭衍新药),药店企业(益丰药房)和非医保类处方药(我武生物)。事实上这些品种在过去2个月医药板块出现明显下行的背景下展现出了较好的超额收益,展望下阶段,投资人自然会考虑,这样几个问题:

1、前期超额收益较好的“避风港”是否还值得继续持有?

2、前期下跌幅度较大的处方药龙头适合“抄底”么?

3、除了上述两类标的,医药板块还有哪些机会?

今天,我们不妨就从这三个角度来讨论三类医药标的的不同投资策略。

● 避风港类标的:依然是配置首选,但下阶段需精选一季报高成长的品种

在我们此前发布的深度报告《以史为鉴:药价承压下的医药投资“复盘”》中,我们回顾了2010-2013年双信封制形成和推广过程中医药板块的走势。在那几年中,总体而言中药、医疗服务、医疗器械体现出了较好的防御性。2011年开始,药价下行压力下,中药板块因降价幅度小(独家品种多)而体现出了政策避风港的属性,医疗器械与医疗服务板块也承压较小,防御性开始凸显;2012年后受细分领域密集利好产业政策带动上扬,各子板块出现明显分化。从估值角度分析,中药板块继续体现出超额收益,而医疗服务、医疗器械板块则出现估值的快速扩张,超额收益明显,后期生物医药板块也价值逐步凸显。

以此情况推论,我们认为尽管此前这些标的已经获得了一定的超额收益,但目前从绝对估值而言并不偏高(很多甚至仍处于历史估值的偏低水平),因此建议投资者可以继续持有这类标的。同时,我们也要明确提出——最好的防御是成长,在行业面临政策压力的背景下,没有什么比业绩高增长的标的更值得投资,因此在“避风港”类标的前期已经展示出了一定相对收益的基础上,后续更应考虑2019年Q1能够高成长的公司。这方面,我们继续建议关注如下标的:

1、受益于进口替代+基层放量的国产优质医疗设备,以及不适用医保的耗材器械及家用医疗设备,如迈瑞医疗、万东医疗、鱼跃医疗、艾德生物;

2、优质连锁医药企业的龙头,如医疗服务中的爱尔眼科、美年健康、连锁药店中的益丰药房;

3、药品领域则关注政策免疫品种:如具有政策性机会的中成药如中国中药(H股)、成长性好的中药消费品(片仔癀)、市场潜力大的非医保生物药(长春高新、我武生物);

4、业绩保持高成长,估值仍在合理区间的CRO\CDMO公司:昭衍新药、药石科技、凯莱英。

● 药品:政策长期预期逐步形成,逐步布局左侧

在上一篇周报《政策定调稳健推广,“双管齐下”加配医药》中我们明确提出,随着国办就带量采购发文,未来政策大方向不变,形成稳定预期的大格局不会发生变化。由于一致性评价仍是带量采购的前提,目前口服制剂289品种一致性评价时间大限已经取消,而加上非289品种和注射剂再评价,我们预计医院常用的化药品种完成一致性评价可能会需要5年甚至更长时间。由此判断,带量采购的大方向虽然不会有变化,但推进速度不会过快。

基于以上判断,我们认为大部分龙头企业在未来几年中能够完成向创新药和难仿药的转型,其业绩也会有持续稳定的增长,估值体系也能够得以维持。从目前来看,政策稳健推进已是大概率事件,投资者大可不必恐慌,而由于医药板块前期已经出现大幅下跌,目前处于历史估值低位,当下反而成为了投资者配置医药股的理想时机。

虽然由于医药当下存量持仓依然较多,政策的逐步落地也需要时间,我们预计处方药的明显上涨也需要一定时间(或许部分投资人还需要等待一季报落地),但鉴于政策预期逐步明朗,相关企业之前的跌幅也相当显著,我们依然建议逐步加配拥有良好品种线,研发投入巨大的龙头。这里不仅包括业务体量较大、研发投入具规模、具有已上市\中后期临床产品线的公司,也包括一些创新药研发类企业中的头部公司。

1)A股长期关注恒瑞医药、科伦药业、复星医药、乐普医疗、华东医药、丽珠集团;

2)境外市场关注中国生物制药、石药集团、百济神州、信达生物、君实生物。

● 低关注度公司有望获得稳定绝对收益

除了以上两类标的外,还有一类公司也值得投资人关注,那就是一些此前“低关注度”的公司。客观而言,这些公司并没有第一类公司的“避风港”性质那么突出,也没有第二类标的在研发上的高额投入,但通常满足两个条件:1、业态稳定(区域竞争力强或细分领域竞争力强),有一定利润增长(虽然不见的很快),能够获得稳定的现金流;2、估值很低(在2019年10-15倍PE),机构近期关注度不高。这些标的有望成为追求绝对收益和低估值投资人(如保险机构)较好的差异化投资标的。

1)工业企业中估值较低,销售体系健全,能够有稳健增长的公司:如济川药业、华润三九、华润双鹤;

2)商业企业中估值较低,受政策影响小(所在区域暂未实施带量采购,或其有其他稳定的现金流业务)的公司:如柳药股份、国药股份。

二、一周医药板块行情概述

2.1医药板块行情概述

本周大盘小幅上涨,医药生物板块小幅下跌,医药生物板块全周下跌1.51%,沪深300指数全周上涨0.51%。自2019年年初以来各细分子行业涨跌幅分化,其中医药板块涨跌幅位于各个行业板块的下游水平(以中信行业指数计,2019年初以来医药板块指数上涨0.48%,跑输沪深300指数5.30个百分点,列29个一级子行业第27位)。

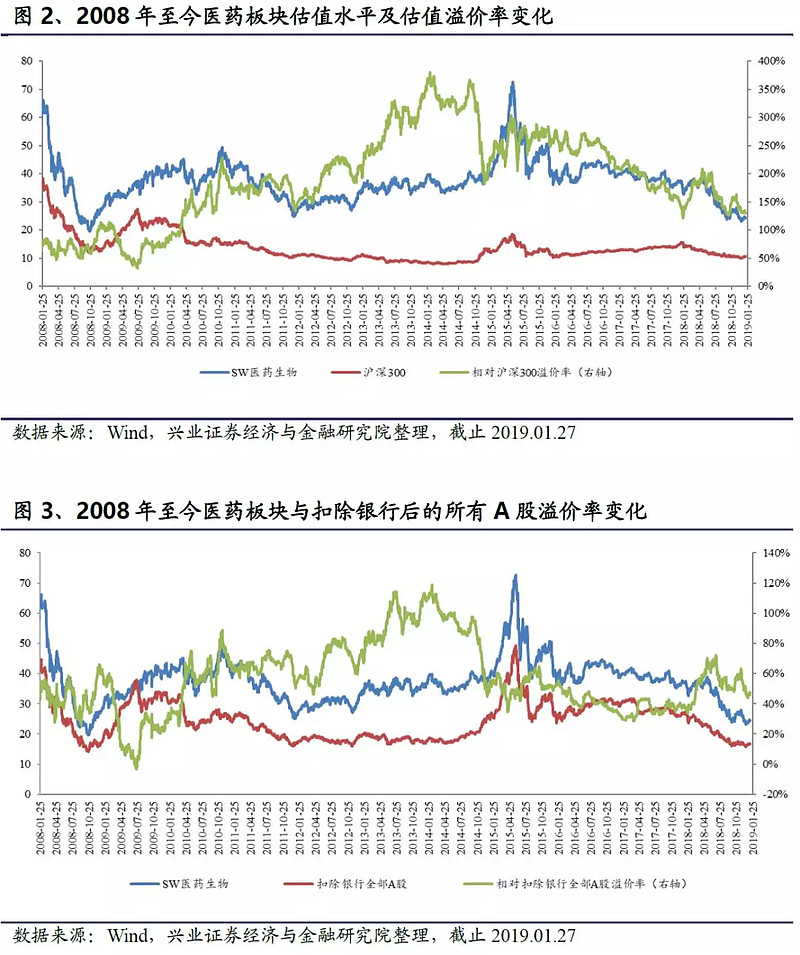

2.2估值水平变化

本周沪深300指数上涨0.51%,医药生物板块下跌1.51%,根据我们的统计,截至2019年01月25日,医药板块估值为24.32倍(TTM整体法,剔除负值),溢价率方面,医药板块对于沪深300的估值溢价率为129.61%,医药板块对于剔除银行后的全部A股溢价率为45.80%。近期大盘涨幅较大,医药生物板块相对沪深300溢价率呈震荡下行走势。我们假使2018年行业利润增长率为25%左右,则整体估值水平在21倍左右。

2.3个股涨跌幅

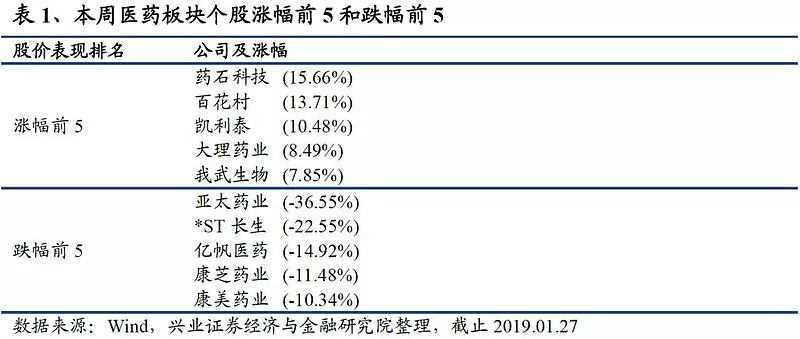

本周医药生物板块下跌1.51%,部分事件催化型和成长型个股涨幅较好。在涨幅榜上,本周医药板块共94只个股上涨,其中药石科技,百花村,凯利泰等个股涨幅居前。在跌幅榜上,本周医药板块211只个股下跌,其中亚太药业,*ST长生,亿帆医药等个股跌幅居前。

内容来源: 兴证医药健康

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。