客观来说,我认为医药行业已经进入击球区了,我这里说的不是单个某家公司,这里只代表整个行业。

理由:

1,以最具代表性的全指医药指数来看,今年二季度以后,整个医药行业的估值基本和18年“集采+悲观市场环境”下的估值相当了,当前的估值只有不到30倍。

大家要知道,18年的医药行业,第一次遇到集采,那时候市场对医药悲观的情绪肯定要比现在大的多的多。

而且,当年整个股票市场的环境可以用特别差劲来形容,当上证跌破2500点的时候,几乎所有媒体都一致的认为,指数还要跌破2000点。

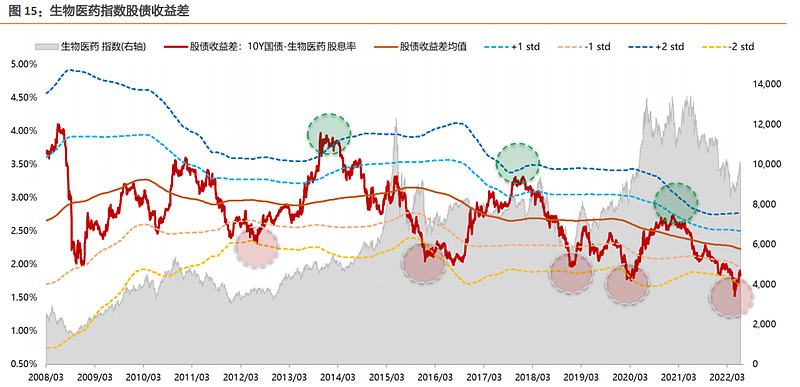

2,给大家看一张生物医药指数的股债差值模型图。

股债差值模型,简单来说就是用股票收益率(1/PE)和债券收益率做差值,这个差值越大说明投资股票市场的性价比越高。

同样的道理,用生物医药指数的收益率和债券收益率做差值,这个差值越大说明医药行业的投资性价比越高。

ps:如果用债券收益率和股票收益率做差值,这个差值越大说明投资性价比越低。

喏,就是下面这张图:

图中,中间的红线代表“债券的收益率-医药指数的收益率”的差值走势。

红线越高,说明医药指数的投资性价比越低,反之,红线越低,说明医药指数的投资性价比的越高。

也就是说,图中红圈的位置就是医药投资最具性价比的时候。

为此,我专门把上图中红圈圈出来的地方,在全指医药指数里做了标记:

五个圈的位置分别是今年的3月以后;20年疫情刚爆发的时候;18年底到19年初;16年1月和12年7月。

历史表明,在图中圈出来的位置之后均对应着医药指数阶段性反弹(甚至反转)的行情。

3,医药行业虽然估值具备吸引力,但其基本面并没有下滑。

不论是2021年还是今年一季度,整个全指医药指数所有成分股营业收入和归母利润都依然可以保持两位数的同比增长。

今年一季度,疫情反复,经济下滑,市场单边下跌,大部分行业的经营都受到了不小的压力,但就是在这样的大环境下,整个全指医药的归母利润依然可以保持40%以上的增速。

这也从侧面反应出,医药行业其实并没有我们想象的那么差劲。

综上所述,一方面医药行业的估值进入了极具性价比的区间,而另一方面,进入今年下半年以后,对于医药行业,不论是行业政策还是基本面进一步改善甚至是经济复苏,大概率都会边际改善。

所以我认为医药行业在当下这个时点赔率与胜率均到了最吸引人的位置,值得我们重点关注。

全文完。

今天的医药....