Royalty Pharma今天即将上市。这是个不太好翻译的公司名(雪球上还没把原标签持有公司 $Repros疗法(RPRX)$改过来),它名字里有个pharma,但是它并不制药,也不卖药,它其实是类似黑石那样的私募,不过它专门投资药品专利。勉强翻译成 专利大药房 吧。

它上市募集20亿美元,估值大概167亿美元。招股书洋洋洒洒,用赵丽蓉老师当年的唱词说就是:看这公司,专利荟萃,167亿美元它真的一点都不贵![]()

它的模式很单一,一般就是去需要变现的机构或者需要钱的药厂那边投一笔钱,换一部分专利权,等到药物上市大卖的时候躺平收钱。

当然这个模式其实又很复杂多变,它可以以无数种不同的方式来实现这种交易。有的是大学卖出专利权(Xtandi),有的是医院卖出专利权换钱同时入股Royalty Pharma, 有的是从基金会那边买下专利权同时保留给对方分成的权利(cf基金会的福泰制药(VRTX)各个重磅药物),有的是在小药厂新药管线后期进入,用钱换股权和未来权利(Immu的三阴乳腺癌神药,今年获批)……

Royalty Pharma靠收专利许可一年能收多少钱呢,2019年一年收了快23亿美元。而且它没有营销费用也没有什么制造成本,这基本上都是净利,top line 直接掉下来到 bottom line. 这么看,现在它寻求的167亿美元上市市值也不贵咯~

细看看这2018年更不得了,专利费收了30亿美元。可是那为什么19年一下子掉到23亿呢?原来一个超级爆款药物,修美乐的专利分成在2018年过期了。一下子少了5亿美元。

回头看看这个修美乐是专利大药房多少钱淘换来的呢?说起来你都不相信,是2006年7亿美元从$阿斯利康(AZN)$手上买来的,而这部分专利权在2018,2017两年就为专利大药房贡献了将近10亿美元的专利费。

躺平数钱虽然爽,专利过期就玩完。还是得看手上这些专利值多少钱。

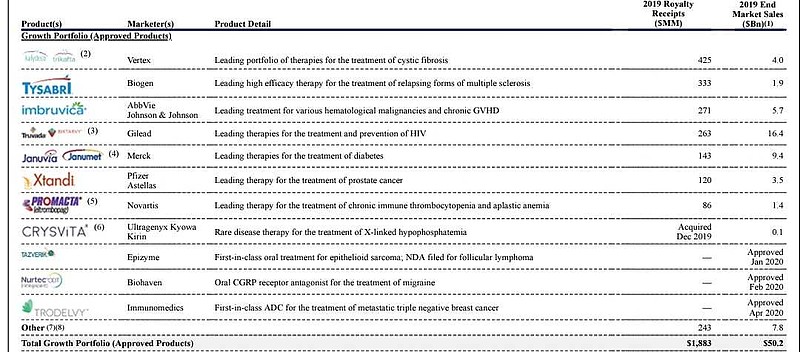

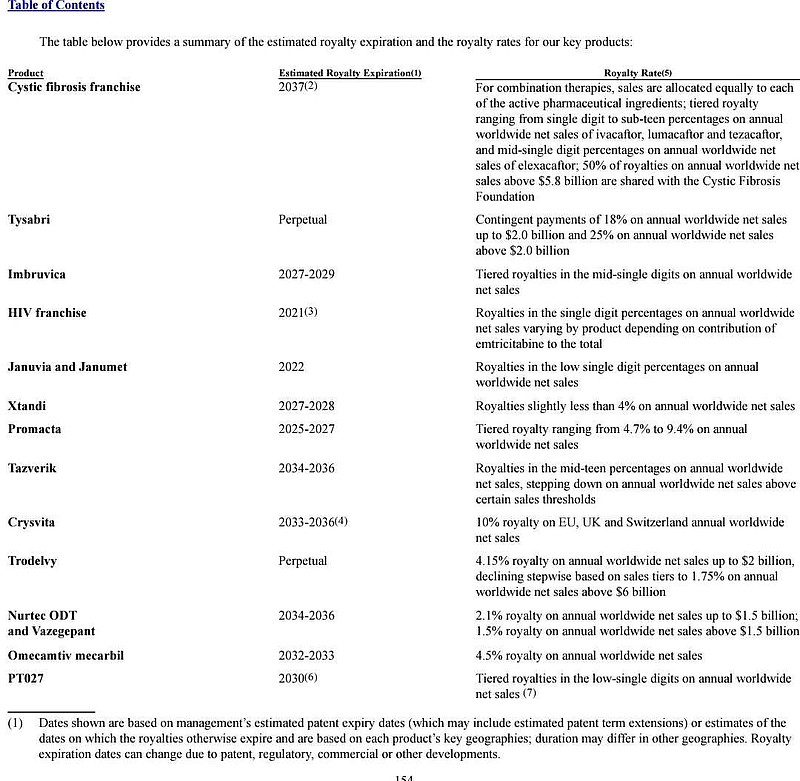

它这个招股书很搞笑,把专利池分为 成长产品 和 成熟产品 两种。问题是它这个成熟不是一般得成熟,定义是今年年底前专利到期。这应该叫做 垂死产品![]()

不过这样估值更简单了,单看成长产品就行了。

这就是成长型药品,确实星光璀璨

到期日期也写得齐全。一个个无不是大名鼎鼎的重磅药物,比如trodelvy就是三阴乳腺癌的新神药immu132,第一行cf全套基本就是福泰制药(VRTX)各个上市重磅药。

一个药一个药估值一下,大概就是专利大药房的价值。这件事情非常有意思,雪球医药大V甚多,各个慧眼如炬,估计一眼就算出价值来了。

当然,这个是个私募,钱不全归你,得二八分赃(哦,分帐),再考虑到这些管理层权利极大,钱不会都分给股东,他们八成还要去赌新的专利,再打个折扣。

我拍个脑袋,cf全套值50亿,整个专利大药房已批药物组合可以估到100亿美元,未批药物按照0估值算。目前上市价167亿美元,不算太泡沫,勉强可以打个新。

雪球医药大牛们多努力努力,以后也整个收集专利的公司,集邮一批好专利,亿万富翁不是梦。

$复星医药(SH600196)$

@汤诗语 @黄建平 @Stevevai1983 @坚信价值 @伟彦刘 @Ricky @今日话题 @forcode @梁剑 @雪球达人秀 @an小安 @格格丫丫 @Replix锐璞美股 @美股马甲 @conkers @吴汉靓 @密西西笔盒 @蹊之美股生物医药 @大苹果的飞飞