一场又一场大龙凤接连上演,融创终究退出,红星又来入局。不过,投资投的是企业的生意。神仙打架,小散看看热闹就好。

生意模式

1、房地产开发业务

主要是住宅地产,以产业地产和商业地产为辅。重点城市为:重庆、苏州、南宁、合肥、成都、杭州。

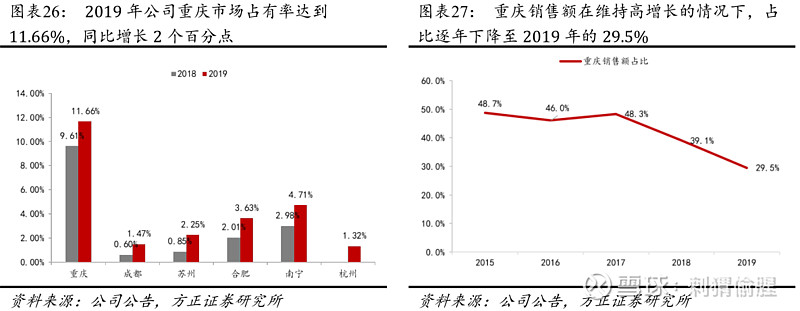

其实,重点中的重点还是靠重庆。19年重庆的签约金额高达549亿,市占率为11.66%,同比增21%。厉害了。

2016 年-2019 年重庆商品房住宅销售金额从 2636 亿增长至 4458 亿,年复合增速19.1%,销售均价从 5162 元/平上涨至 8657 元/平,年复合增速为 19%。公司充分受益重庆市场的量价齐升。

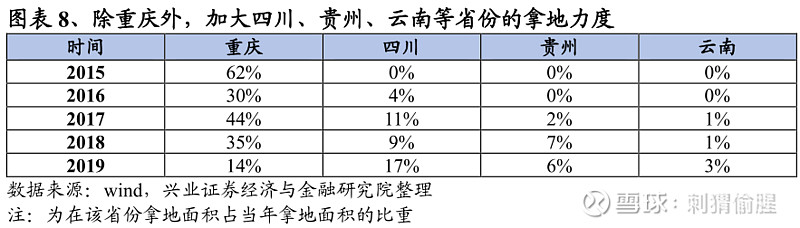

只靠重庆不是长远之计,所以公司开始深耕中西部。

深耕中西部,拿地更均衡。

除了中西部,其他重点城市的拓展也十分顺利。

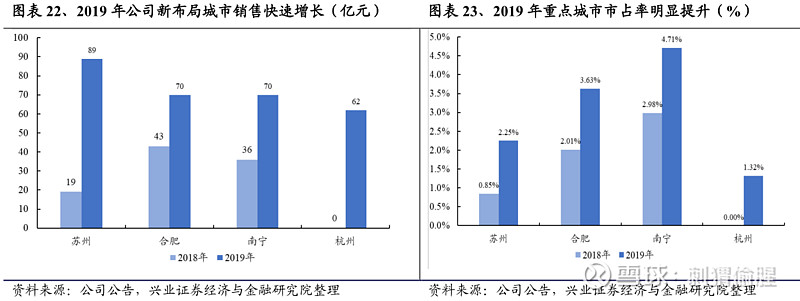

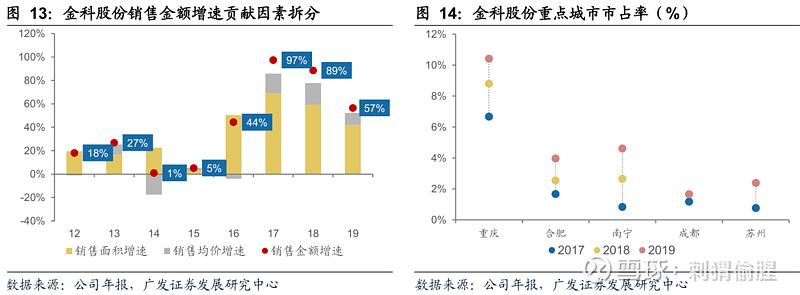

苏州、南宁、合肥、成都、杭州,签约金额分别为89亿、70亿、70亿、64亿和62亿,市占率分别为2.25%、4.71%、3.63%、1.47%和1.32%。

后面几个城市看起来规模还比较小,但胜在增速惊人。苏州签约金额同比增长368%、南宁同比增94%、合肥同比增63%、成都同比增146%,杭州是新进入的城市,第一年就签约62亿。太厉害了。

从省份数据来看,19 年重庆、四川、江苏、浙江、河南五个省份销售规模突破 100 亿元,其中江苏实现 208 亿元,四川实现147 亿元,浙江实现 113 亿元,河南实现 111 亿元。除重庆以外的市场销售金额同比增长 81.1%。

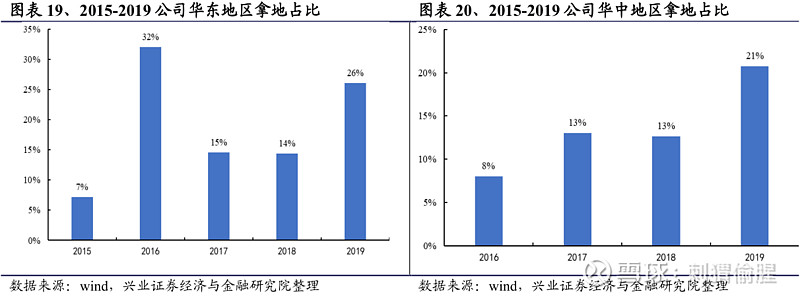

华夏幸福说自己异地复制成功,我看金科股份的异地扩张更吓人。

19年大本营重庆的商品房销售金额同比增16%,而金科的签约金额同比增18%,抢占了更多的市占率。大本营的优势保持住,异地扩张的成绩单又那么喜人,这样的企业能不受追捧么?

再看看商业地产的情况:

在大本营重庆,有两个收租项目。

2、跟投制度

金科员工与股东的利益比较一致,得益于跟投制度。

截止19年末,公司共有 243 个项目实施了房地产项目跟投,涉及总跟投资金 15.33 亿元,巫山金科城、天元道等 17 个项目实现分红,累计涉及分红金额 0.93 亿元。

看明细,员工的权益占比基本在5%以下,但他们是真金白银自掏腰包,项目好分红就好,当然会打鸡血拼命。除了员工,董事和高管也跟投了6000多万。

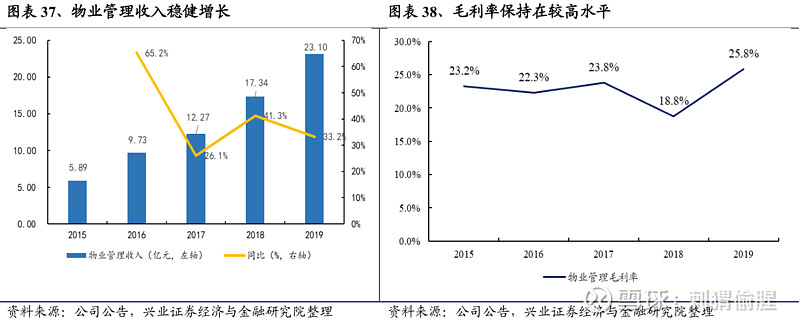

3、物业服务

自己造的房,交给自己的物业公司来打理,水到渠成的事。同时,金科物业还有外拓项目的能力。目前在管面积中 40%来自于母公司,60%来自于外拓项目。

增值服务占总营业收入的比重为 30%,未来还有发力的空间。

进入的城市有135个,管理规模约 2.2 亿平方米,市场占有率连续三年中西部第一。

现在准备分拆物业业务,在港股上市。

4、科技产业园区投资运营

集产业开发、投资、运营于一体。打造了以重庆两江健康科技城、成都青羊总部基地、山西智慧科技城、长沙科技新城等为代表的一大批标杆项目。

5、新能源业务

拥有景峡、烟墩两个风电场,合计40万千瓦的装机容量。

6、文旅康养产业

准备尝试布局。

受让和谐健康 9.9%的股份。

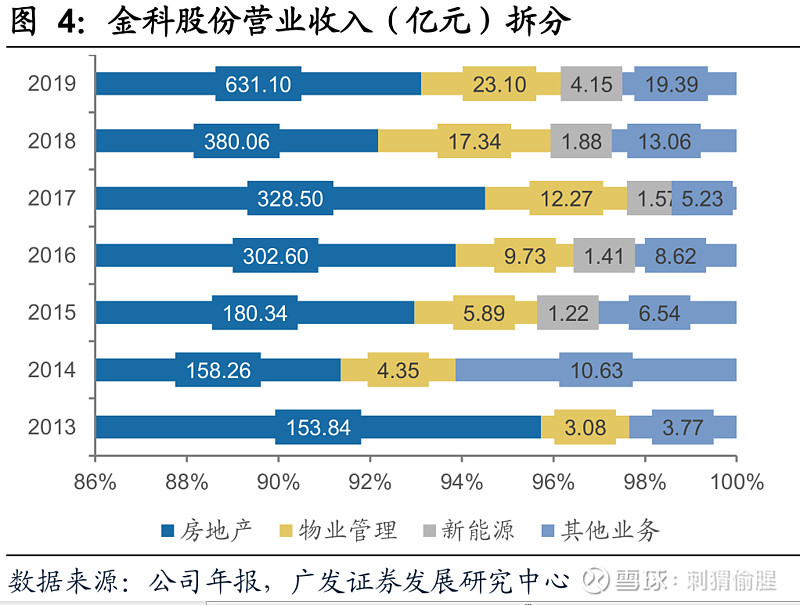

7、历年收入结构

行业情况

1、购地意愿下降

根据国家统计局统计,虽然 2019 年全国房地产开发投资 13.22 万亿元,同比增长 9.9%。虽然投资增加,但预示未来的土地购置指标不理想。房地产开发企业土地购置面积2.58 亿平方米,同比下降 11.4%;土地成交价款 1.47 万亿元,同比下降 8.7%。

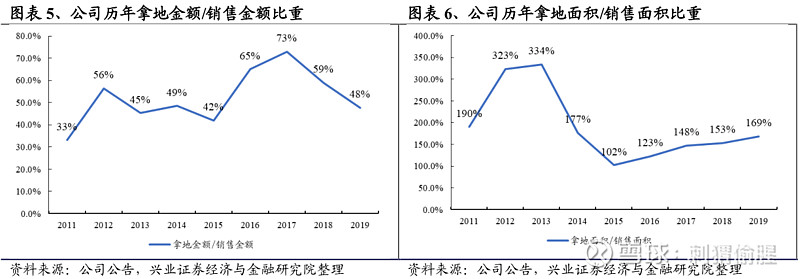

行业谨慎不代表金科谨慎,这几年的高速发展有目共睹。不过,在 2019 年行业融资收紧的大背景下,公司拿地强度有所减弱,拿地金额/销售金额下降至 48%。

近几年的拿地面积依然大于销售面积。

激进向前冲。

2、炒房热度下降

2019 年商品房销售面积 17.16 亿平方米,同比下降 0.1%。商品房销售额 15.97 万亿元,增速同比回落 5.7 个百分点。

3、水源充足钱管够

2019 年,房地产开发企业到位资金 17.86 万亿元,同比增长 7.6%,增速提高1.2 个百分点。其中,国内贷款 2.52 万亿元,同比增长 5.1%;自筹资金 5.82 万亿元,同比增长4.2%;定金及预收款 6.14 万亿元,同比增长 10.7%;个人按揭贷款 2.73 万亿元,同比增长 15.1%。

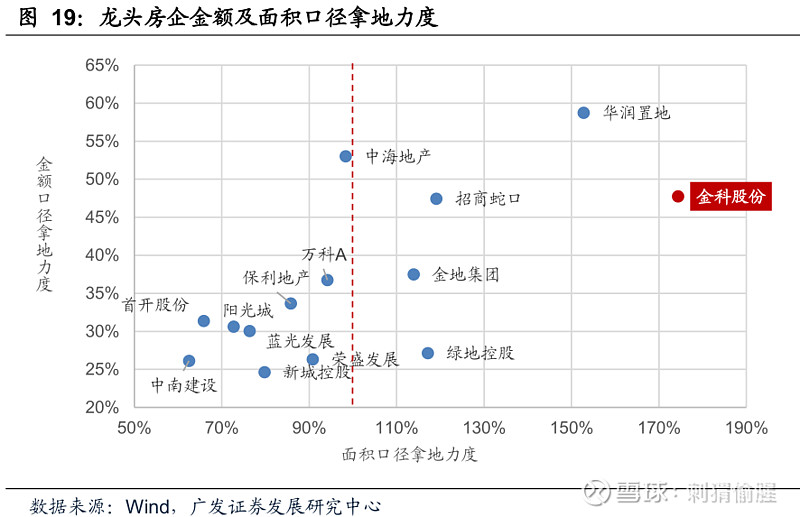

4、强者恒强

据第三方机构统计,截至 2019 年末,TOP10、TOP30、TOP50、TOP100 房企的权益销售金额集中度已分别达到近 21%、36%、44%以及 53%。

5、还有空间

房地产方面,截至 2019 年末中国城镇化率为 60.60%,还没到顶,机会还有,老乡别走。

物业方面,预计到 2025 年商品住宅销售面积累计 238 亿平方米,按照百强企业住宅物业费计算,整体市场规模 9,054.48 亿元。到 2025 年中国社区增值服务市场容量预计达 1.80 万亿元。老乡别走。

6、yq影响

2020年一季度,TOP100房地产企业销售规模同比下降近20%。

7、居民加杠杆

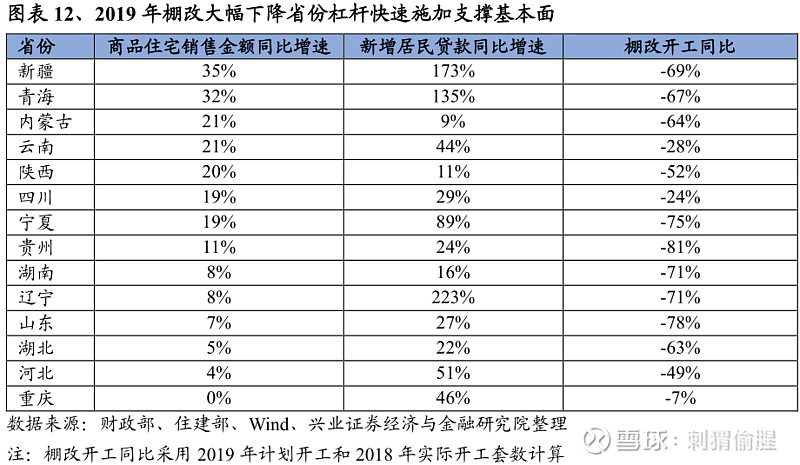

2019 年,超预期省份基本都对应着居民杠杆率非常大幅度提升。新疆、青海、内蒙古、陕西、宁夏、贵州等省份棚改下降幅度都超过 50%,但是商品住宅销售金额仍然在 10%以上,超过全国水平。核心是居民加杠杆,新增居民贷款同比更大幅度的提升,比如新疆居民贷款同比 173%,青海 135%,云南 44%,宁夏 89%,贵州 24%。

19年经营状况

1、基本情况

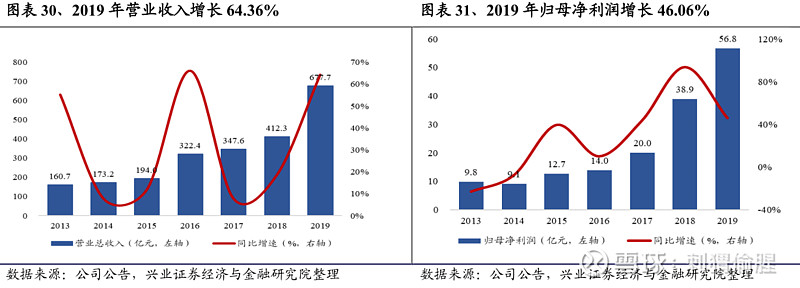

19年营收达到677.7亿,同比增64%。

房地产销售面积 1,905 万平方米,同比增长 42%。

归母净利润56.7亿,同比增46%。扣非归母净利润57亿,同比增42.7%。

值得注意的是,19年公司按合资合作协议约定向联营、合营企业收取的投资开发资金利息收224,788,019.34元,是不界定为非经常性损益的。

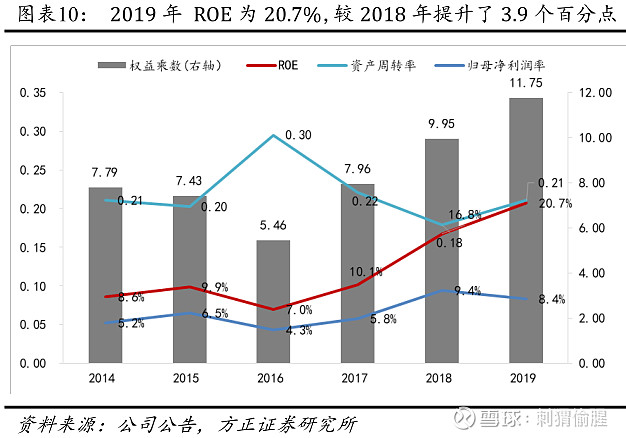

加权平均ROE为23.63%,同比增长4.18 个百分点。

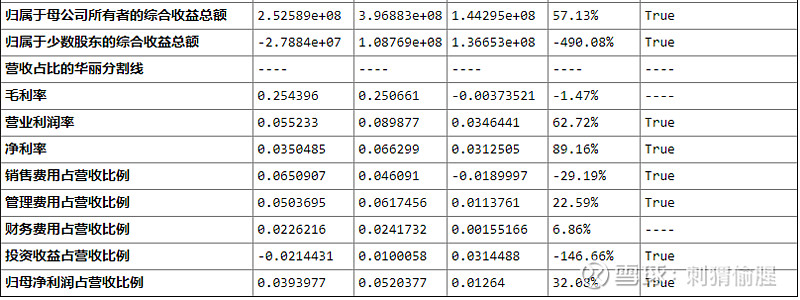

ROE为20.7%,同比增3.9个百分点。主要是因为权益乘数和周转率的提升所致。归母净利润率为8.4%,同比下滑了1个百分点,原因是计提存货跌价准备、土地增值税和少数股东损益的增加。

如果把杠杆乘数拆分,增加的主要是经营杠杆,好事。

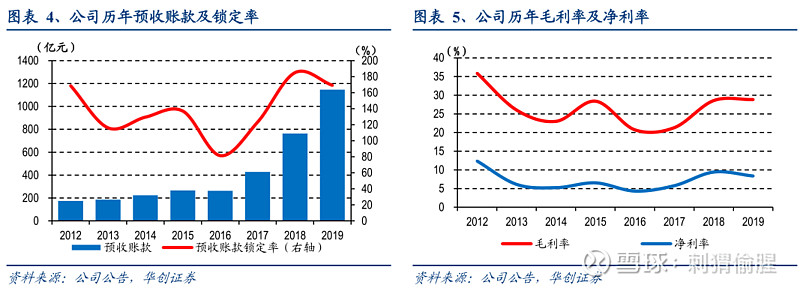

毛利率达到 28.84%。

CFO大涨68%,达到22亿。虽然连净利润的一半都不到,但也是为了继续扩张。

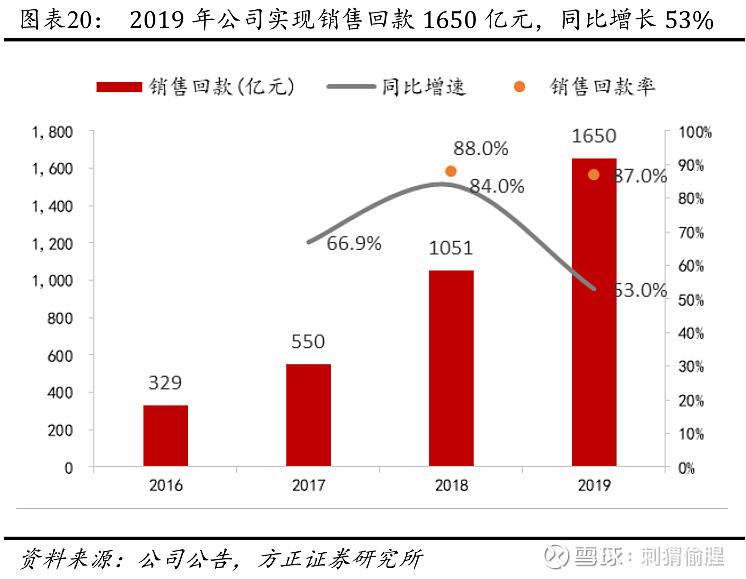

可喜的是,全年实现销售回款 1,610 亿元,同比增长 53%,回款率高达 87%。

预收款项达到 1,147 亿元,同比提升超过 50%。预收款比营业收入的比值为 1.69,接下来的业绩有保障。

总资产3216亿,增39%,净资产266亿,增24%,这行业就这样,杠杆杠杠的。

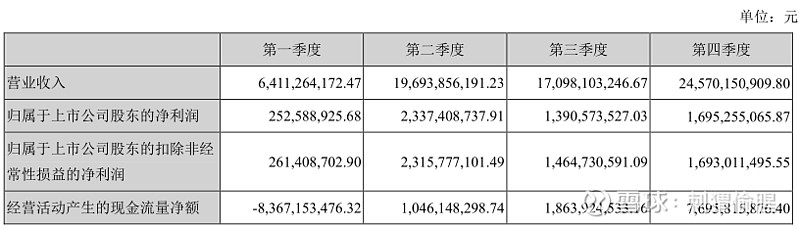

分季度情况:

一季度是淡季。今年一季度遇上yq,可淡季不淡,后面再看。

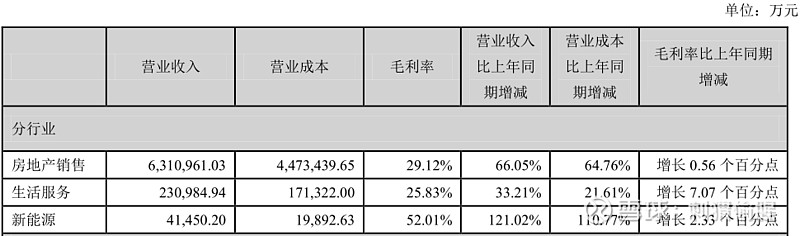

2、收入构成与盈利能力

2015年之前多元化经营,现在已经明确了把房地产作为主业。

19年有93%的收入来自房地产销售。

不过新能源业务的毛利率最高,有52%。

大本营地区的业务毛利率最高,深耕的优势显露出来。

充满狼性的进击。

ROE连续三年猛增。

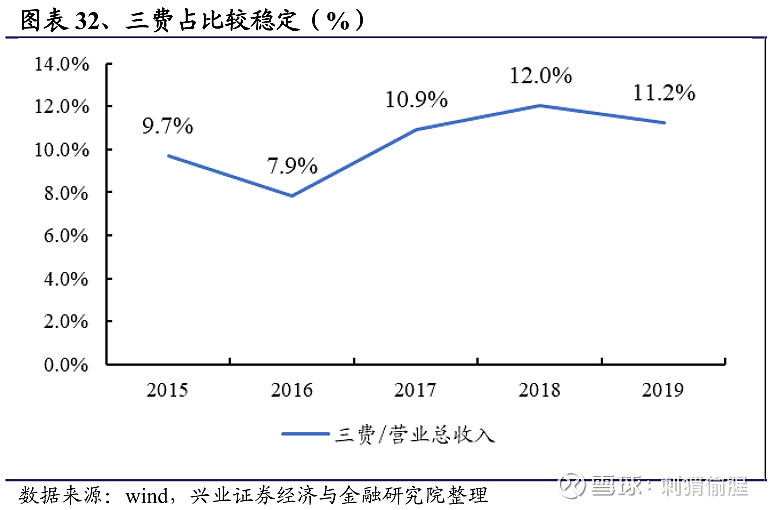

3、费用情况

销售费用高达42亿,同比增65%。

管理费花了27亿,增15%,给管理人员加工资了,而且一加就是2.3亿。不过能交出这么靓丽的成绩单,也值了。

财务费用6.3亿,同比翻了11倍有余。其中利息支出为9.7亿,比去年多了4.2亿。

4、现金流情况

5、资产负债表变动

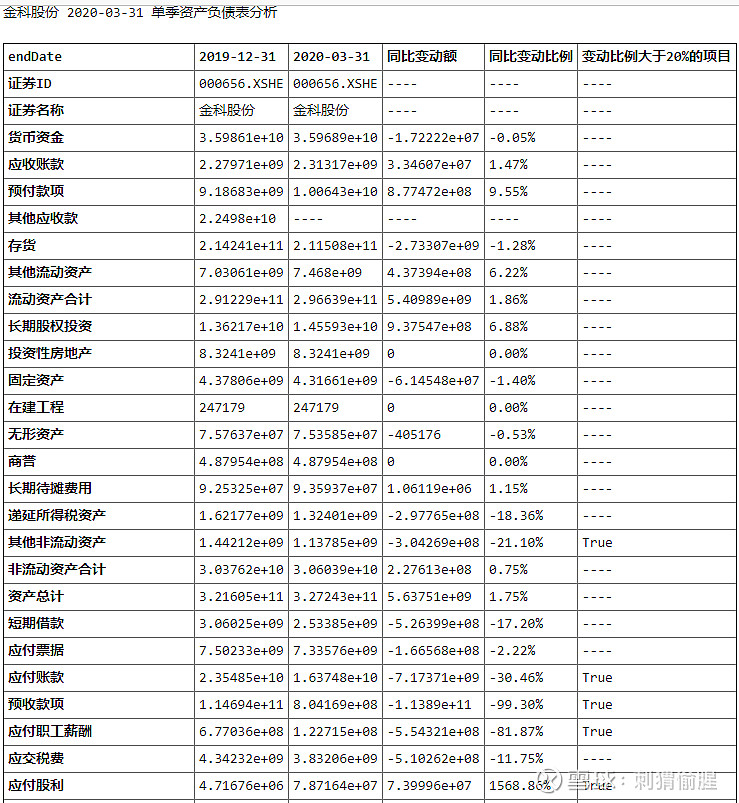

账上有360亿货币资金。

存货多了53亿,原因是土地和新开工项目多了。

由于在建工程转固,固定资产多了20亿,为43.8亿。看明细,主要是发电设备和房屋及建筑物,分别价值25亿和16亿。

应付款为235亿,多了98亿,主要是应付工程款多了。

预收款有115亿,同比多了39亿,签约销售金额增加,后续业绩有保障。

6、资金受限情况

高杠杆经营,借钱总需有抵押。虽然公司的总资产有3216亿,但其中的880亿已用来质押或抵押,是不能乱动的。

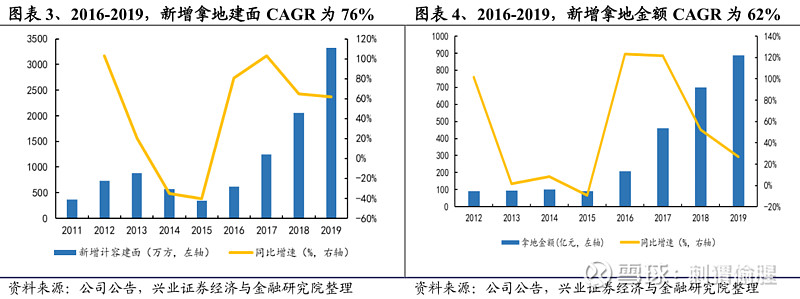

7、土地储备

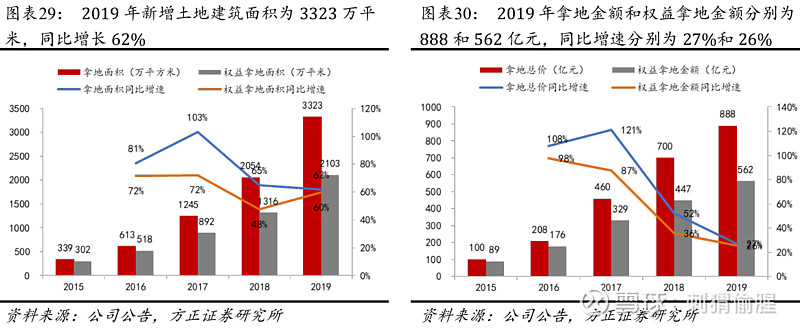

新增土地 192 宗,土地购置合同金额达到 888 亿元,权益合同金额 562 亿元,计容建筑面积 3,323 万平方米。

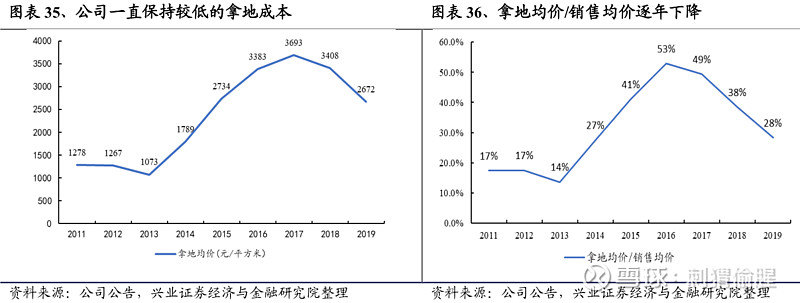

2019 年平均楼面地价为 2672元/方,同比下降 22%,楼面均价比销售均价在 27%左右,该比例大幅下降 11 个百分点。真够便宜的。

截至报告期末,公司总可售面积近 6,700 万平方米,其中,重庆占比降至 29%,华东、西南(不含重庆)、华中、华南、华北占比分别达到 22%、18%、16%、7%、5%,布局结构更加合理。

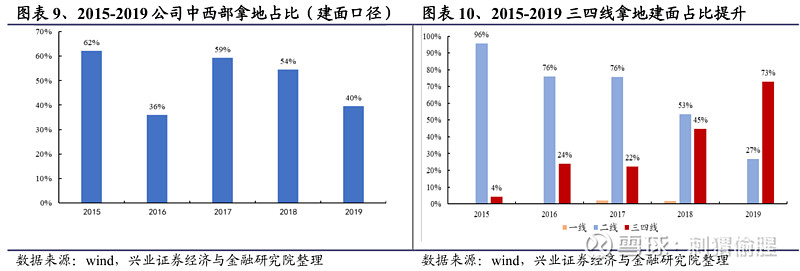

此外,拿地下沉。 2019 年三四线拿地建面比例 73%,拿地金额比例为 63%,相较此前有大幅提升。从具体城市看,2019 年拿地建面占比较多的中西部城市为:重庆(13.7%) 、成都(5.2%) 、遂宁(3.5%) 、遵义(2.0%) 、宜宾(1.9%) 、玉溪(1.7%) 。

公司拿地成本有优势,而且有IRR要求及净利率要求。2016-2019平均拿地成本仅为 3289 元/平方米,拿地均价和销售均价的比值也在逐年下降。公司在拿地时,严格按照要求,对IRR的要求一直是在30%以上,净利率根据不同城市能级制定,一般在 8%-10%。

8、销售情况

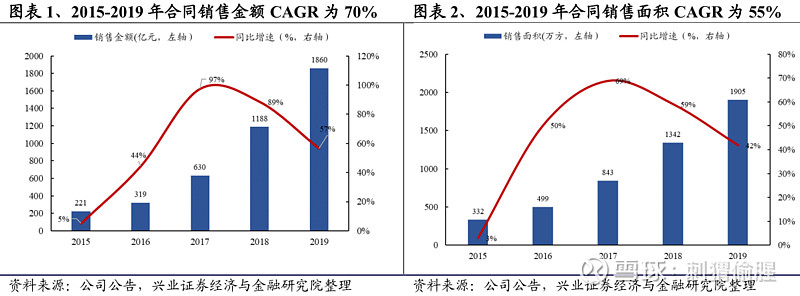

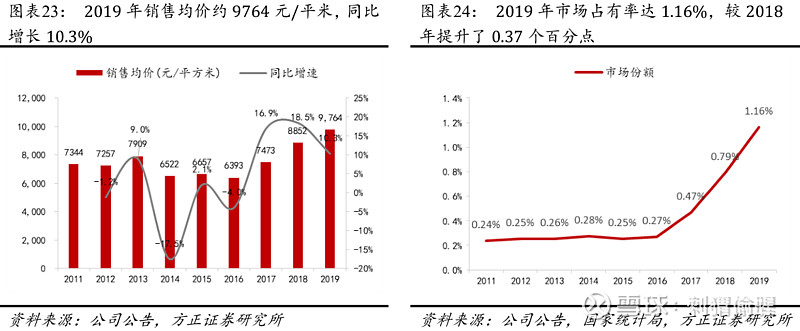

公司及所投资的公司实现销售金额 1,860 亿元,同比增长 57%,完成年度目标的 124%。

房地产销售面积 1,905 万平方米,同比增长 42%。

房价销量齐齐升,抢占市场扶摇上。

打鸡血般拼搏。

销售金额保持高增长,主要靠卖得更多。

9、在建项目

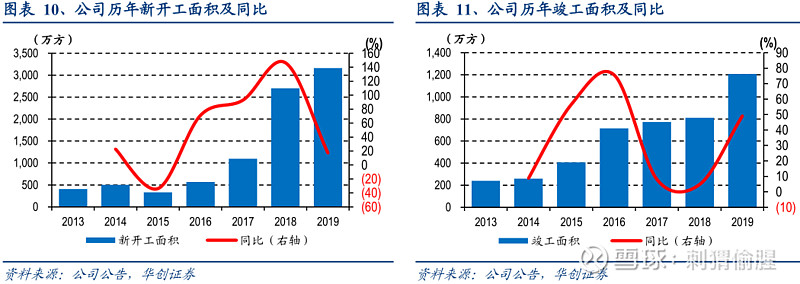

期末在建项目 320 个,新开工面积约 3,163 万平方米,期末在建面积约 5,776 万平方米,竣工面积约 1,208 万平方米。

总可售面积近 6,700 万平方米,具体区域分布情况如下:

10、融资与负债

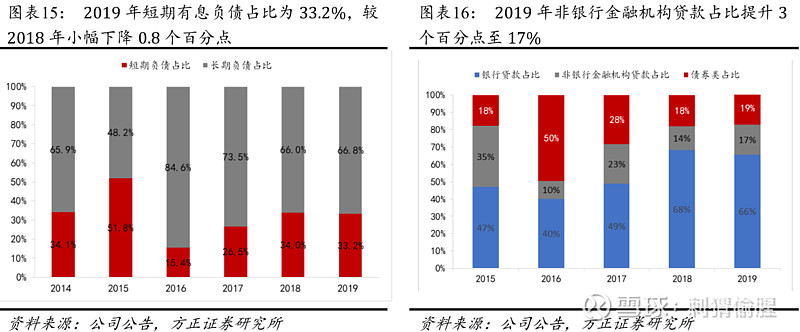

有息负债近千亿,银行贷款是大头。

不过去年有改善,杠杆稍微略有降。

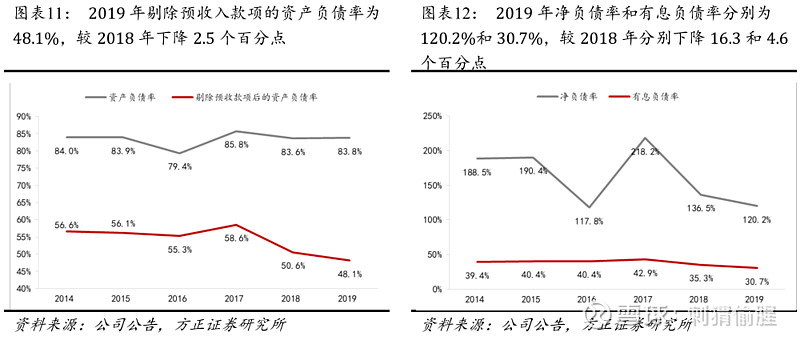

资产有息负债率降至 33%,同比降低近 4 个百分点。

扣除预收款项后资产负债率2 降至 48%,较上年降低超 2 个百分点。

另外,截至期末,公司为商品房承购人因银行抵押贷款提供的阶段性担保余额为 215.53 亿元。

公司 2020-2022 年债券到期金额分别为 27.3 亿元、41 亿元、19.3 亿元。海外债发行规模仅有 3 亿美元,受境外市场波动的影响较小。

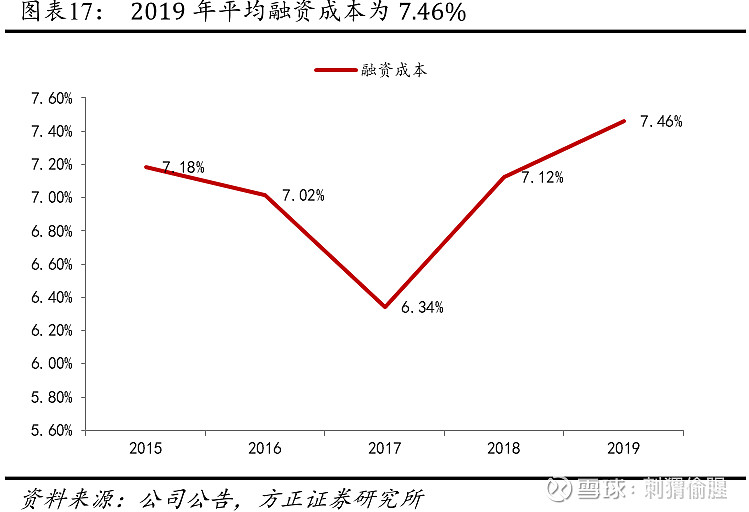

19 年债券平均发行利率为7.09%,平均融资成本为7.46%。

11、物业

19 年,金科服务营业收入同比增长超 50%,服务项目近 800 个。

12、科技产业(园区)投资运营业务

目前已进入重庆、四川、湖南、山东、山西、陕西等 8 省份 11 个城市,其中 2019 年新进驻城市 6 个,累计开发运营管理项目 19 个,面积超 900 万平米。

金科产业实现营业收入约 31 亿元,净利润约 5 亿元。

13、风电项目

19年上网电量为103,076万千瓦时。

烟墩风电场全年弃风限电率为 13.3%,同比下降 4.7 个百分点,景峡风电场全年弃风限电率为 14.4%。

实现 EPC 代建业务有突破,全年顺利承建并完成 9.9 万千瓦装机项目。

实现营业收入 41,491 万元,同比增长约 121%;实现净利润 12,583 万元,同比增长超 200%。

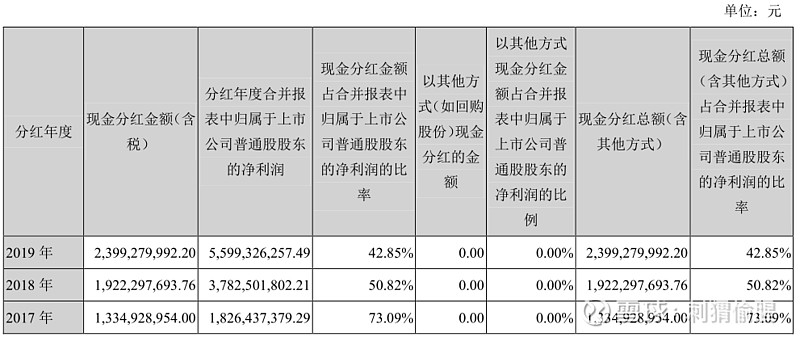

14、分红

股息率5.6%左右。

分红虽然比较慷慨,但比例在下降。

15、股权激励

根据 2019 年 12 月 10 日公告的员工持股计划,一期持股计划资金总额不超过 25 亿元,其中员工自筹资金不超过 12.5 亿元,融资金额不超过 12.5 亿元。以 2019 年 12 月 6 日收盘价 6.91 元/股作为平均买入价格,本期计划涉及的标的股票数量预估为 3.62 亿股, 约占公司现有股本总额的 6.77%。二期至五期的资金源于专项基金, 若 2019-2022 年业绩分别达到 50.5 亿、 62.2 亿、73.8 亿、81.6 亿,则下一年度按净利润的 3.5%提取专项基金。截止 2020 年 4 月22 日,公司通过集中竞价累计买入 5939 万股,占公司总股本的 1.1%,成交均价为 6.75 元/股。

16、少数股东损益

借力打力,分散风险。

20年Q1经营状况

1、基本情况

营收76亿,同比增19%

归母净利润3.97亿,同比增57%。

扣非归母净利润4.1亿,同比增57%。

yq期间,业绩继续逆天。不过一季度是淡季,本来基数就小,同比变动幅度大一点很正常。

CFO流出59亿,比去年的负84亿好一些。

总资产3272亿,归母净资产286亿。

2、利润表

管理费用4.6亿,同比增43%,说是经营规模扩大所致,不知道给管理人员发了多少福利。

3、资产负债表

4、销售金额

公司及所投资的公司实现销售金额约264亿元;销售面积约271万平方米。

5、新增土储及货值

新增土地26宗,计容建筑面积302万平方米,合同投资金额109亿元,权益合同金额95亿元。

6、股权之争落下帷幕

融创逐步退出,红星家具受让11%的股权。

7、yq影响渐退

3 月以来,以长三角为代表的华东区域基本面恢复速度较快 。如:芜湖同比增长24.8%,盐城同比增长 21.2%,泰州同比增长 20.4%,南京同比增长 14.2%,杭州同比增长12.7%。

8、融资利率下降

2020 年 2 月 20 日,公司发行两笔一般公司债,其中“3+2”年期票面利率为 6.3%,相较 2018 年 2 月发行的同期限同类别债券下降了 120bp; “2+1”年期的票面利率为 6%,相较 2019 年 7 月发行的同期限同类别债券下降了 50bp。

此外,2020年1月份做了期限为一年的8亿短期融资,利率只有5.3%。

未来展望

1、2020目标

公司及所投资的公司全年的销售目标为 2,200 亿元,计划新开工面积约 3,600 万平方米,年末在建面积约 7,300 万平方米。

也就是说,签约收入要增长18.3%。

2、高管增持

董事长蒋思海拟增持金额不低于 3,000 万元,董秘徐国富拟增持不低于 500 万元。

风险

1、政策风险

房住不炒,矫枉过正。

2、宏观经济风险

yq影响,居民收入下降,生活拮据,买不起房的人多了。

3、市场竞争风险

都在抢市场份额,不进则退。

4、土地投资风险

一方面招拍挂竞争激烈,另一方面多地政府出台土地竞配建、竞自持、现房销售的限制,也增加了土地获取成本和去化周期。土地价格上涨,拿地成本就高。

5、项目开发风险

项目审批要求提高,可能导致公司房地产开发及销售周期延长,进而增加开发成本和开发风险。

6、经营管理风险

我是如何弄垮巴林银行的。

7、融资风险

假如融资受限或融资成本上升,都是大问题。

总结

全球大水漫灌的背景下,个人愚见,什么科技、什么芯片、什么新基建,那是大财团大机构玩的。对于p民而言,别说什么梦想,别画什么大饼,若不想那丁点财富被稀释,若不想被通胀吞没,最好的途经可能还是加杠杆上房产。

这是环境和人性所决定的。

这结论完全是个人的臆想,过几年再回头看结果。

刺猬偷腥

2020年5月13日