据说伊利股份暴雷了,关注一下大致情况。

19年经营状况

1、基本情况

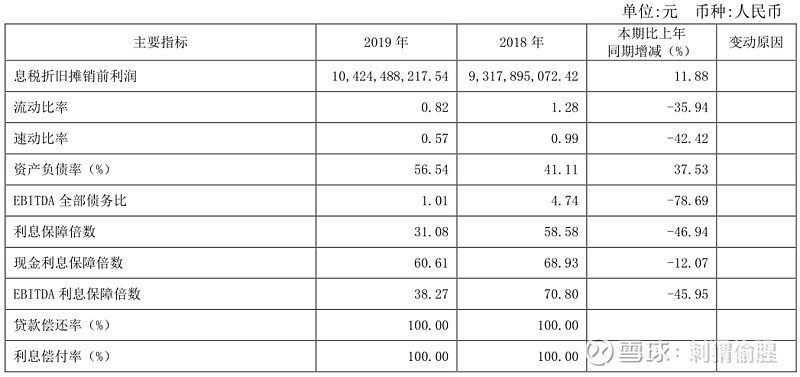

营收达到900亿,同比增长13.97%。扣非归母净利润增长6.64%,达到62.7亿。CFO有84.6亿,同比下降1.96%。

加权平均ROE为26.38%,同比增2.06个百分点。扣非ROE为23.85%,同比增1.64个百分点。

分季度情况

非经常性损益中,正辅补助是大头。17年8.5亿、18年8.3亿、19年7.2亿,越来越少的节奏。

2、行业情况

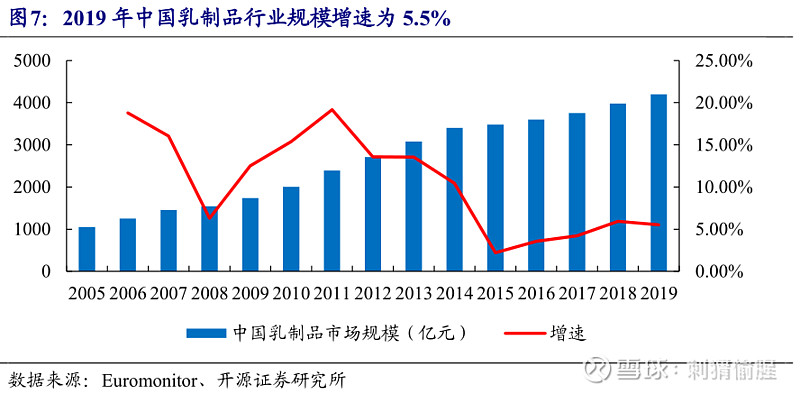

乳制品行业趋于成熟,稳步增长,2019年增长 5.5%至 4196.3 亿元。

尼尔森零研数据显示,成人奶粉、有机乳品、低温牛奶细分市场零售额比上年同期分别增长 11.1%、27.4%、14.8%。

伊利成为全球乳业第八强。

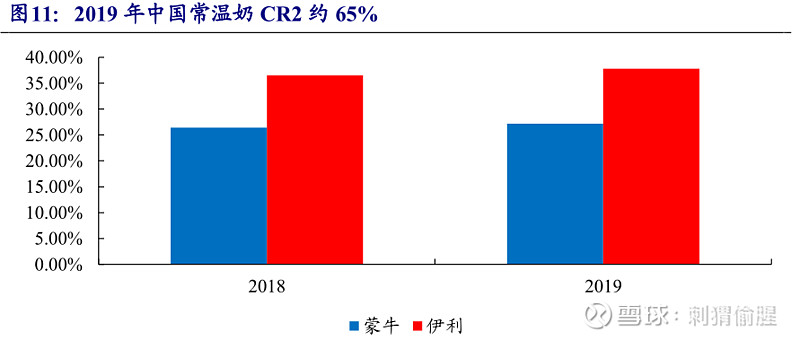

国内是双寡头的格局。

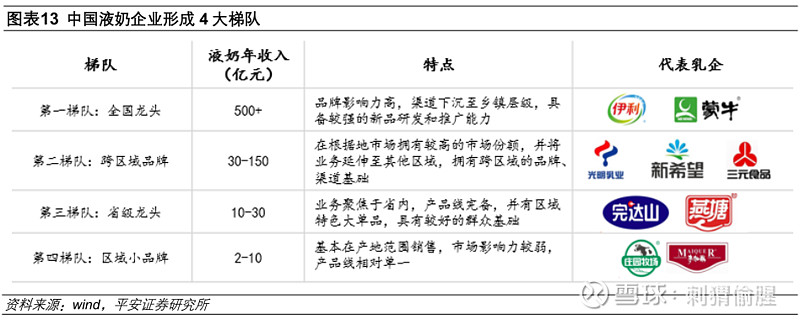

可根据市场份额及经营范围大致分为全国性乳制品企业 (伊利股份、 蒙牛乳业等) 、 区域性乳制品企业 (光明乳业、 新乳业等) 、 地方性乳制品企业 (燕塘乳业等) 及小型乳制品企业四大梯队。

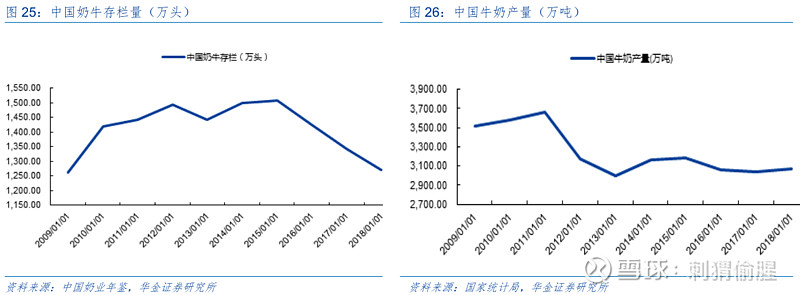

另外,由于环保政策趋严,使得上游奶牛存栏在近两年出现去产能,整体存栏量下降。往 2020 年展望, 奶牛补栏速度仍较慢, 且奶牛生长周期需要约 2 年, 原奶供给偏紧,原奶价格仍会处于上行周期,各乳制品企业成本压力增加,基础白奶的促销力度有望放缓。

国际来看,中国的进口奶源占比多维持在 14%左右,国际奶价与国内联动。2019 年,七个主要乳制品出口国原奶产量在去产能的影响下供给收缩,增速下滑,新西兰、澳大利亚等甚至出现负增长,从而导致国际奶价的不断上涨,2019 年 12 月新西兰恒天然原奶价格攀升至33.80欧元/千克,同比增长15%。

3、主营业务情况

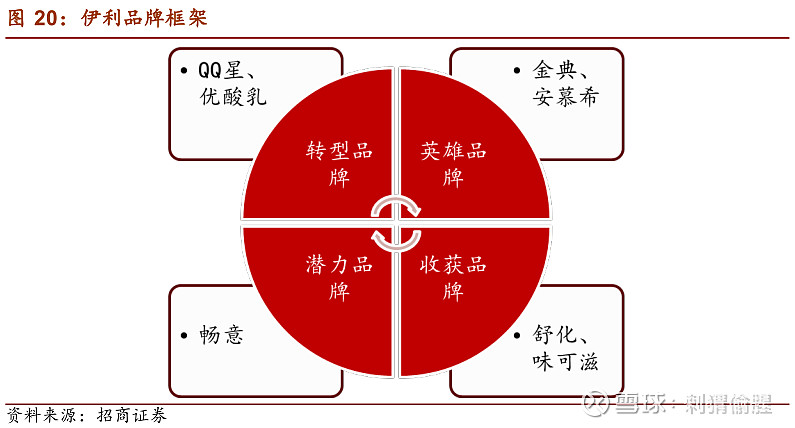

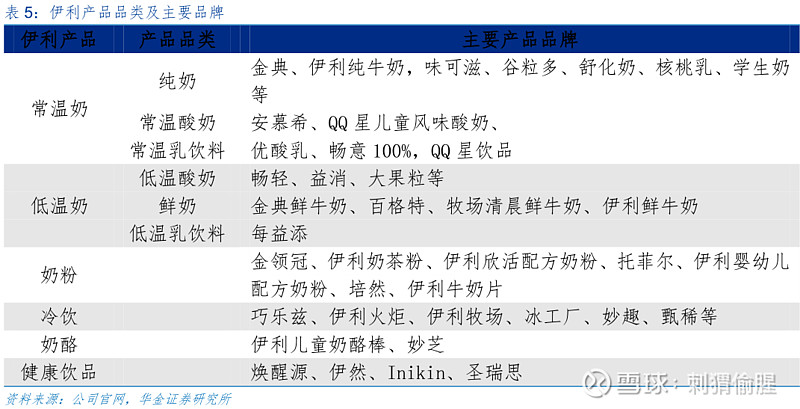

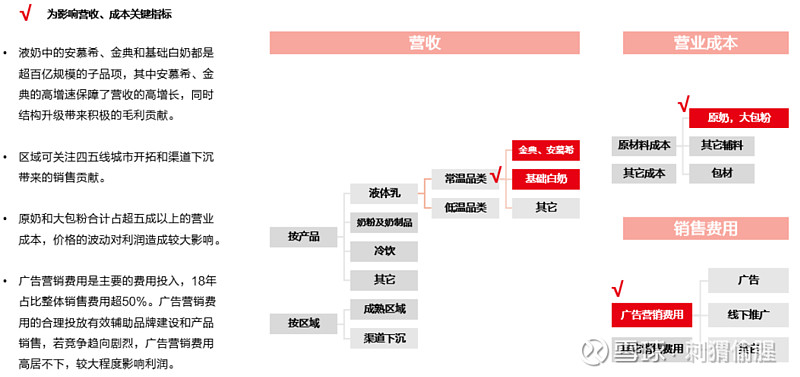

包含液态奶、奶粉、冷饮、酸奶、健康饮品、奶酪六大产品业务群。

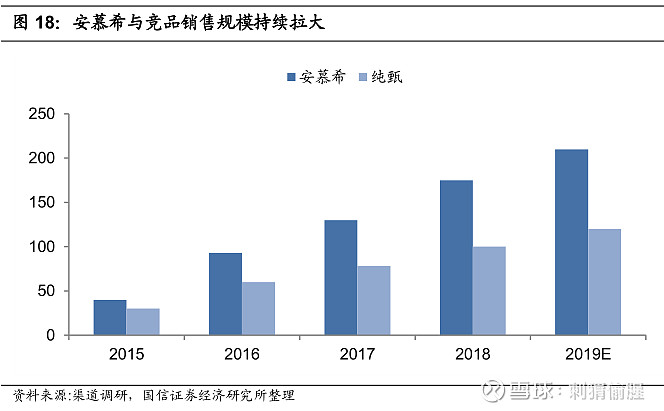

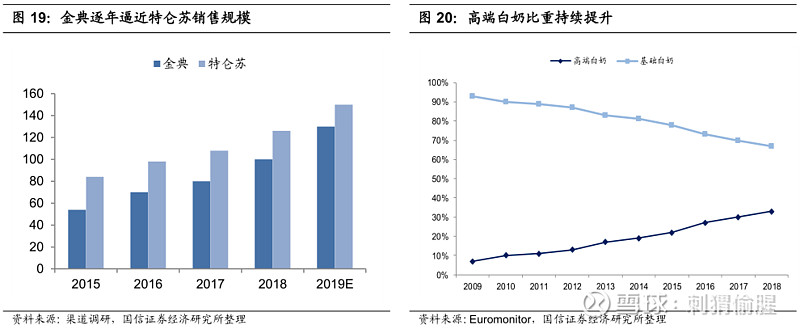

“金典”、“安慕希”、“畅轻”、“金领冠”、“巧乐兹”、“畅意 100%”等重点产品销售收入同比增长 22.3%。

19年,公司新品销售收入占比 19.4%,较上年同期提高了 4.6 个百分点。同期,乳矿饮料、奶酪、乳脂、包装饮用水等业务陆续启动,其将成为公司新的业绩增长点。

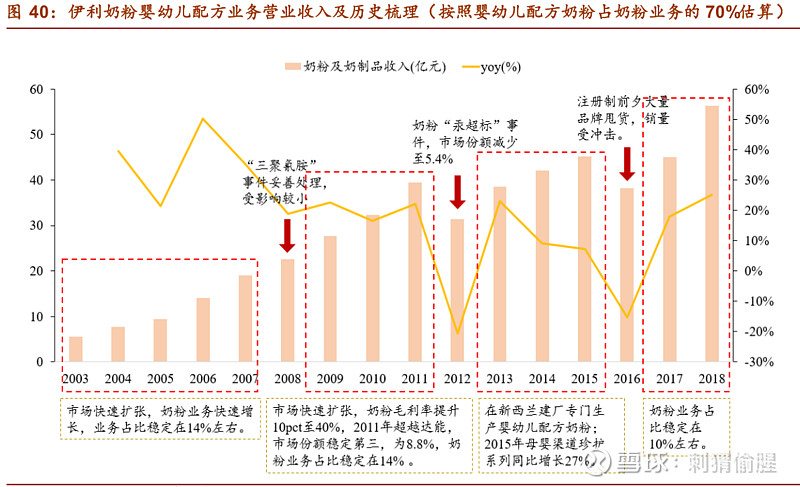

尼尔森零研数据显示,公司液态类乳品的零售额市占份额为 32.4%,比上年同期提高了 1.2 个百分点;金典有机常温液态奶产品零售额市占份额为 45.7%,在对应的细分市场中位居首位。 婴幼儿配方奶粉零售额市占份额为 6.0%, 比上年同期提高了 0.4 个百分点。

凯度调研数据显示,截至 2019 年 12 月,公司常温液态类乳品的市场渗透率为 84.3%,较上年同期提升了 1.9 个百分点。同期,公司所服务的线下液态奶终端网点已达 191 万家,比上年同期增长 9.1%。

推进东南亚市场业务,安慕希系列产品正式在东南亚上市。

建设印尼生产基地。

收购新西兰 Westland Co-Operative Dairy Company Limited,完成了国际化业务阶段性布局。将畅销全球乳品市场的“Westpro” (威士宝)、 “Westgold” (牧恩)黄油以及其他乳类产品,正式引入到中国市场。

公司电商业务收入较上年增长 49%;在母婴渠道,公司的零售额较上年增长 27.1%;在便利店渠道,公司常温液态奶业务的零售额市占份额较上年提高 4.2 个百分点。

截至 2019 年 12 月底,公司综合产能为 1,185 万吨/年。服务的乡镇村网点近 103.9 万家,较上年提升了 8.0%。

4、支持上下游伙伴

共计发放融资款约 183 亿元,为 4,137 家上下游合作伙伴提供了融资服务。2014 年至 2019 年期间,公司累计发放融资款约 464 亿元,累计服务客户数 5,992 户。

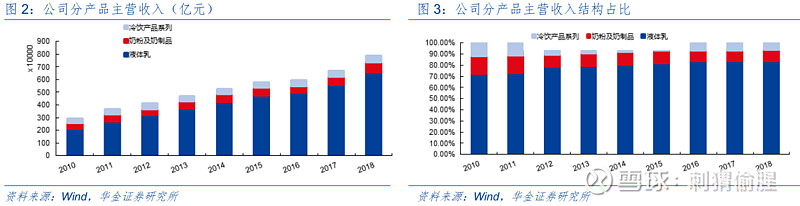

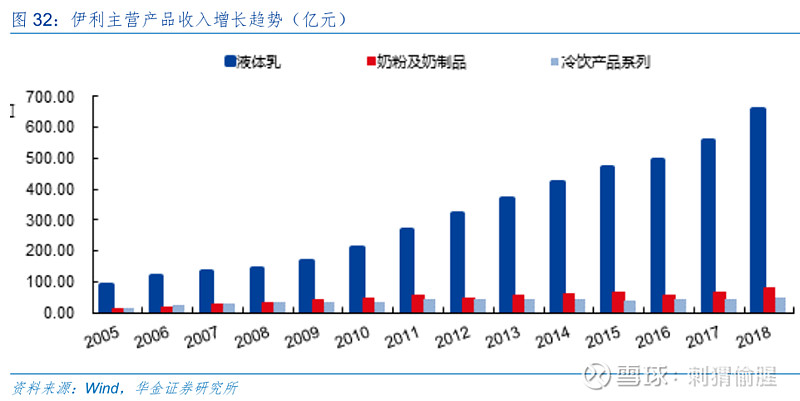

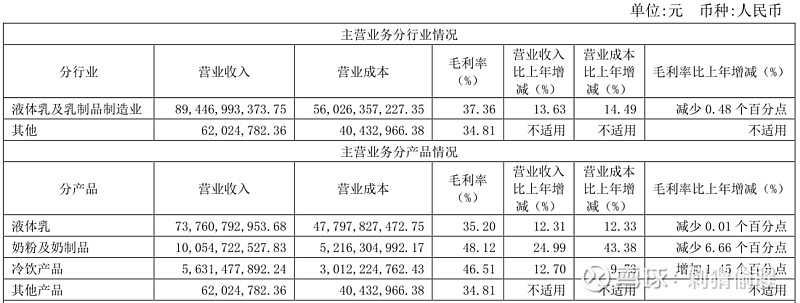

5、收入结构

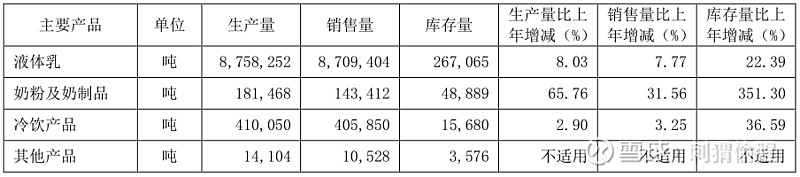

6、产销存情况

奶粉及奶制品的库存量大涨,原因是合并了westland的库存量。

冷饮产品的库存量大涨,原因是合并了chomthana的库存量。

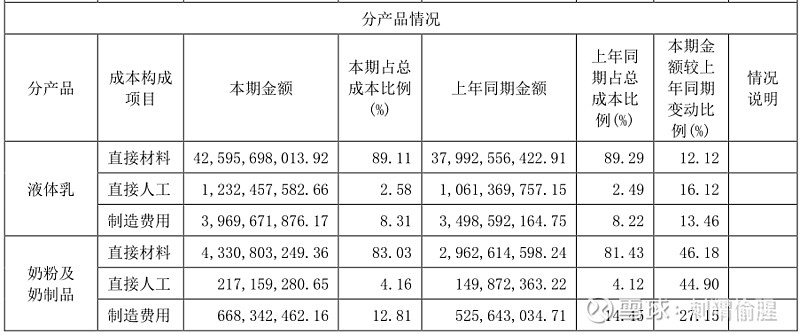

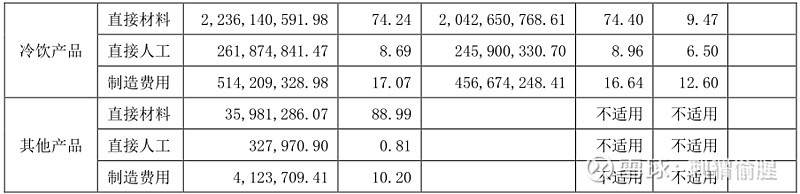

7、成本占比

直接材料的成本是大头。

其中,原奶和大包粉是核心成本。

8、费用情况

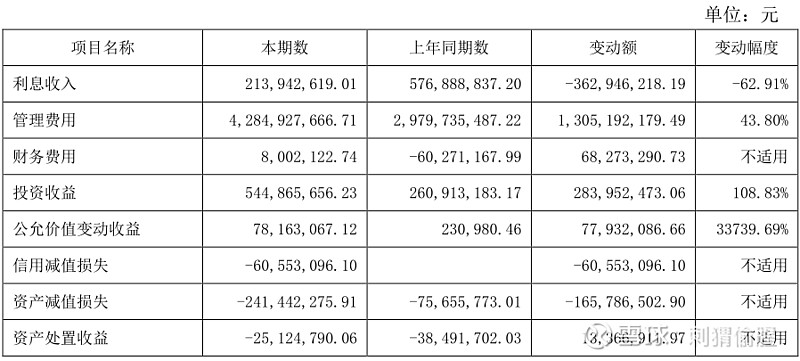

利息收入少了3.6亿,存放同业款项减少,并且利率下降。

管理费用多了13亿,同比增43.8%,查看明细,职工薪酬竟然多了9亿。看来是收购了子公司,给老外的工资特别特别高。

投资收益多了2.8亿,卖了山东新巨丰科技包装股份有限公司的部分股权。

资产减值损失多了1.66亿, 计提了Westland的存货跌价。

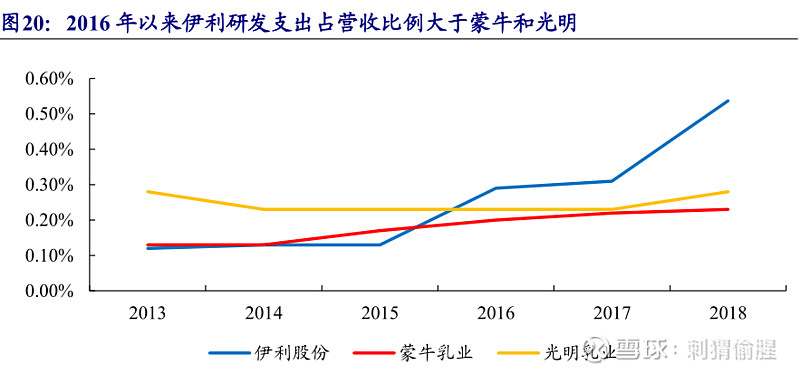

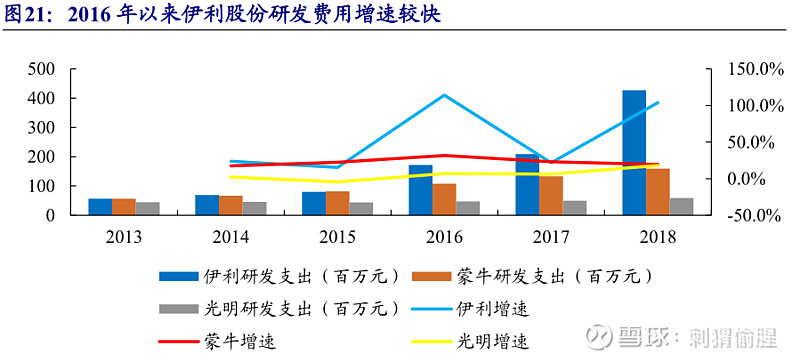

研发费用合计5.4亿。公司投入研发的力度在业内领先。

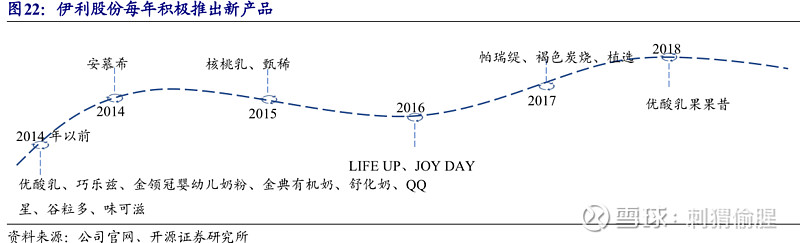

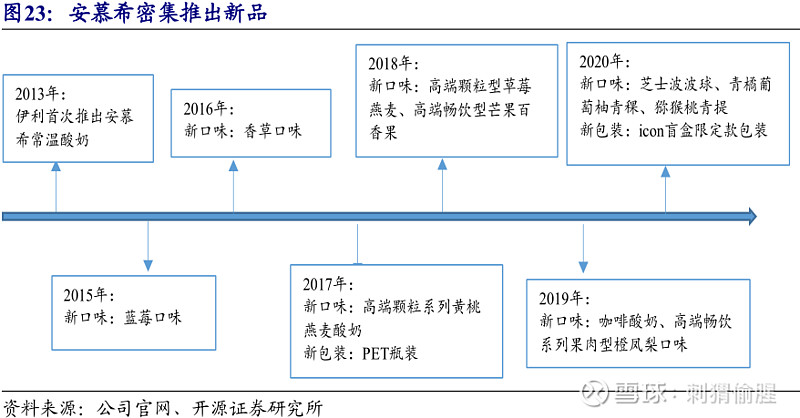

由于研发投入大,推新品的力度也大,试错的机会多。目前金典新品占金典系列约 30%。

另外,资本开支92亿,同比增82%。全部净利润投出去还不够花。

9、资产负债表情况

应收账款同比增46.73%,达到16亿。

存货同比增40%,达到77亿,多了22亿。

在建工程飙升,同比增130%,多了35亿,达到62亿。原因是液态奶改扩建项目与北京商务运营中心项目增加。

无形资产增120%,达到14亿。购置土地使用权、软件资料以及收购子公司增加无形资产所致

长期待摊费用,翻了10倍,达到6.8亿。原因是广告营销费增加,增加幅度是不是有点太猛了。

其他非流动资产同比增83%,达到32亿,主要是预付的工程和设备款增加。

10、偿债指标

短期借款余额46亿,同比多了30亿,增长199%。

长期借款增加4.7亿,应付债券筹资15亿。

借了不少钱,资产负债率上升。

尽管如此,流动比率和速冻比率还是大幅下降,短期偿债风险有所提升。

11、在建工程

在建工程项目共有 900 余项。

12、2020年经营计划

计划实现营业总收入 970 亿元,利润总额 61 亿元。

资本开支226.92亿。

20Q1经营状况

1、基本情况

营收下降11%,只有205亿。净利润只有11亿,同比下降50%。

2、资产负债表情况

继续融资,短期借款比年初再增122%,达到101亿。账面上货币资金增长49%,有169亿。

预付款增加75亿,增长72.4%,达到199亿,预付了材料费和广告费。

长期股权投资增加了100亿,对联营企业增资所致。

交易性金融负责同比增787%,多了将近3亿。做衍生品交易亏了钱。

其他流动负债同比增164%,做超短期融资券多了50亿。

其他综合收益同比少了5.4亿,下降55%,只有4.5亿。新西兰元对人民币汇率下跌导致外币报表折算差额减少,且持有的套期工具公允价值减少。

3、利润表情况

利息收入多了5539万,子公司保理利息收入增加。

营业利润下降39%,只有16.7亿。

营业外支出暴涨25倍,达到3.4亿,慷慨对外捐赠。

4、现金流情况

CFO从去年13.5亿,变成流出26.5亿。难怪公告一出就暴跌。yq影响,产品卖不动,但是采购材料、职工薪酬还是要支出。

资本开支13.3亿。

借钱借到现金112亿,同比增221%。

还钱还少了,同比下降50%,少还6.6亿。

生意理解

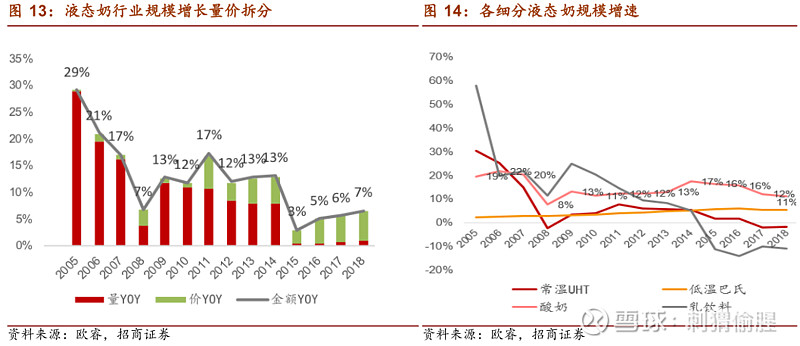

1、市场规模

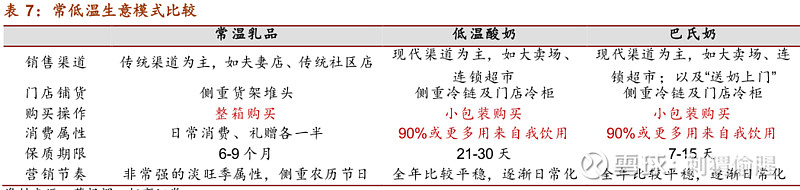

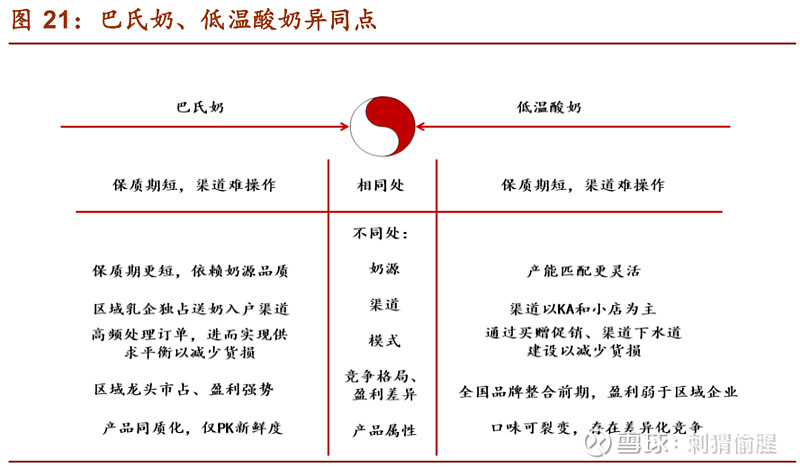

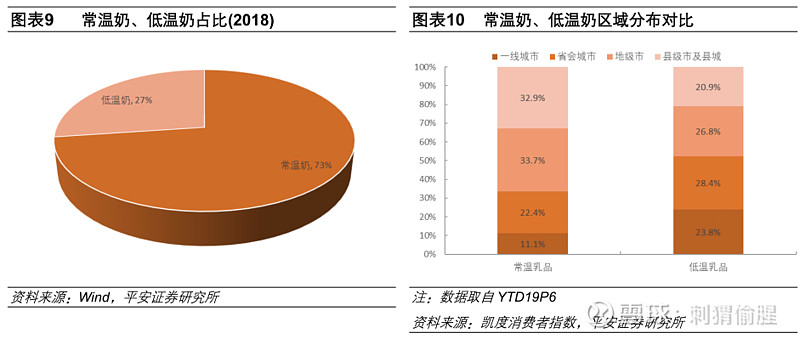

2、常低温奶的区别

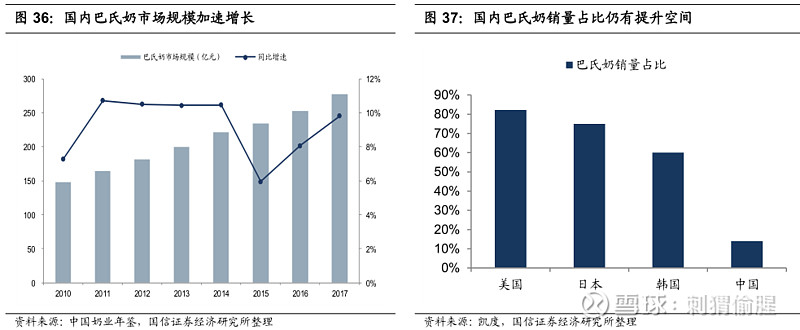

常温领域,伊利是市场主角。伊利UHT、在常温酸奶占比在40%以上,低温优势不明显。

低温奶有望部分替代常温奶,但得益于奶源分布不均衡,北方占原奶产量 70%,但消费量 70%在南方,常温奶或仍将是未来主流。

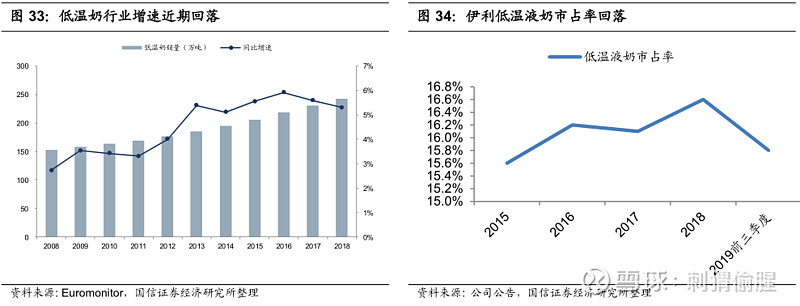

3、低温酸奶的经营水平有待提升

品牌力不及常温酸,渠道不如区域乳企精细,临期处理手法相对不足,经销商专注度不够。此外,直营渠道亏损大,原因是对收入考核严于利润,导致销售指标完成难度大的时候,就进入直营来消化,导致刚上市 7 天左右的产品都用来买一赠一,费用大幅支出。

伊利在低温奶领域不进则退。

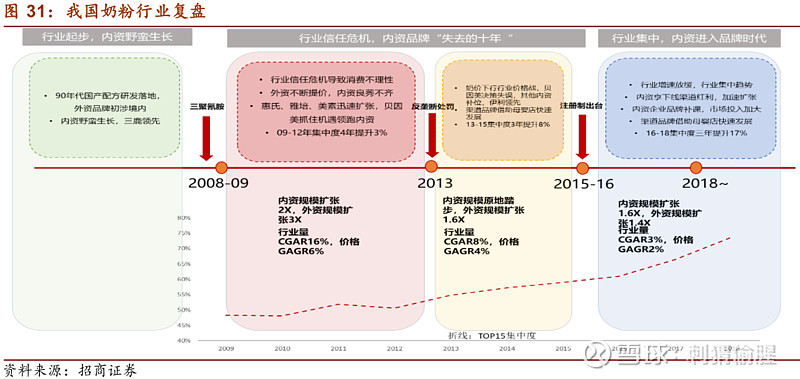

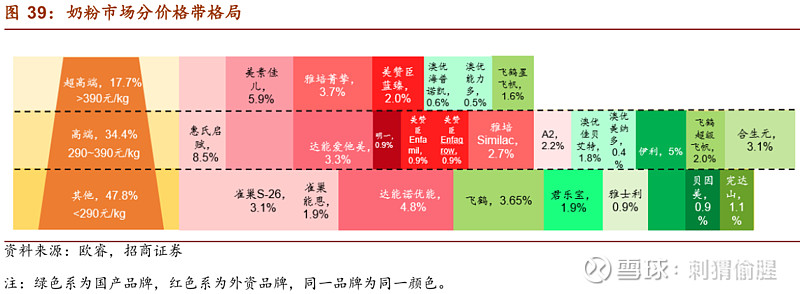

4、奶粉的机会

预计 2023 年零售端市场规模达到 1600 亿,CAGR 约为 1%,市场空间增量有限。

内资奶粉龙头 2018 年市场份额为 8.6%,仅次于惠氏和达能,伊利市场份额达到 5.0%(欧睿) 。

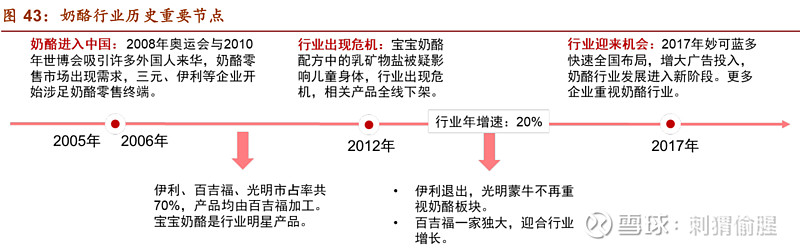

5、奶酪的机会

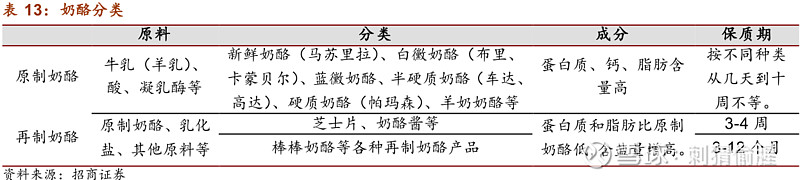

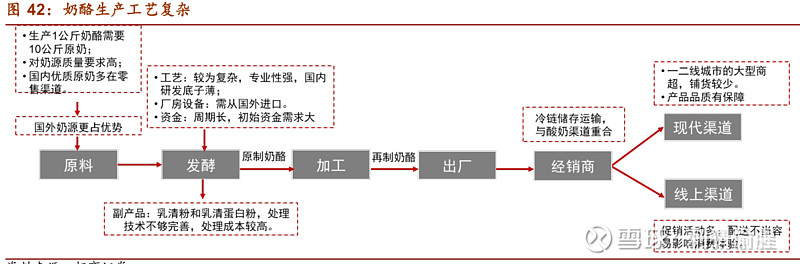

原制奶酪生产主要通过在全脂奶中添加菌种将乳糖转化为乳酸,加入凝乳酶使酪蛋白凝结沉淀,再经过加盐干燥等多道程序,温度湿度等变量差异将最终影响奶酪品类。

受限于原制奶酪的生产条件,国内以进口奶酪进行再加工为主,最终产品具有高附加值。

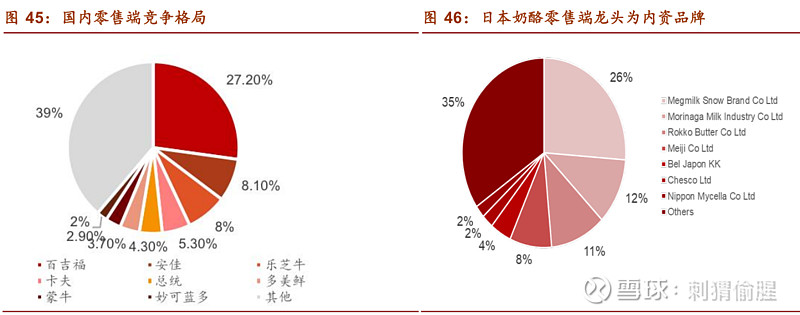

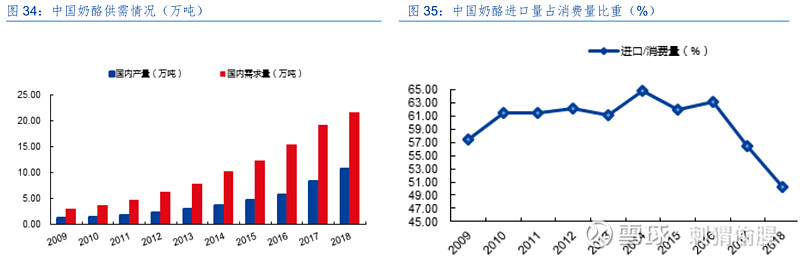

需求长期依赖进口,外资品牌占据主要市场。2018 年奶酪进口量为 10.83 万吨,进口额达 35 亿元,而国内产量约只有 3 万吨,需求的增长依赖于进口满足。当前国内有奶酪生产许可证的厂商约 45 家,其中有实际产量的只有不到 20 家,且大多数为进口原制或再制奶酪进行再加工,也有代理外资品牌如蒙牛代理爱氏晨曦。行业龙头基本是外资品牌,主要有百吉福、安佳、乐芝牛等,内资品牌市占率较低,主要有三元、妙可蓝多、蒙牛、伊利等。

行业规模接近100亿,增速保持13%以上,未来看点在于进口替代。

据前瞻产业研究院数据显示,欧盟是全球人均奶酪消费量最大的区域,2017 年欧盟奶酪人均消费量约为 17.78kg/人,美国奶酪人均消费量 16.63kg/人,日本奶酪人均消费量 2.43kg/人。按照 2017 年需求量来算,中国人均奶酪的消费量仅有 0.1 kg/人。

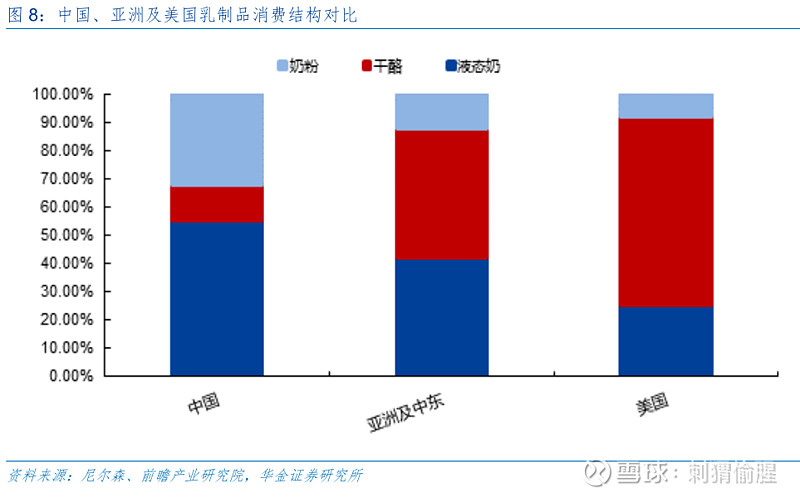

从消费结构上看,国内的奶酪市场有较大潜力。

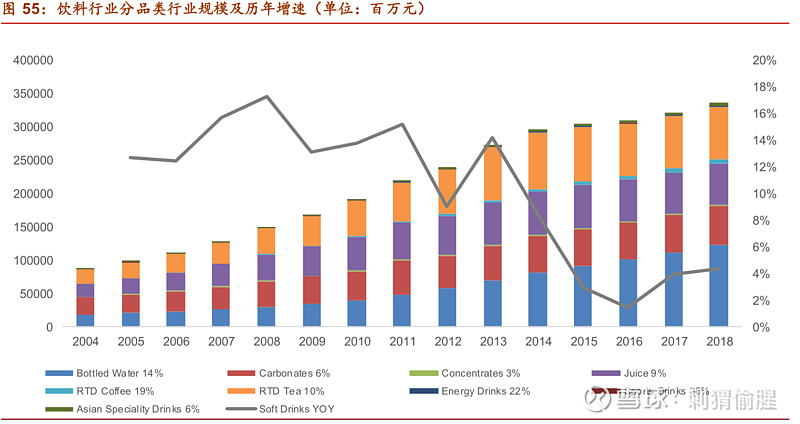

6、饮料的机会

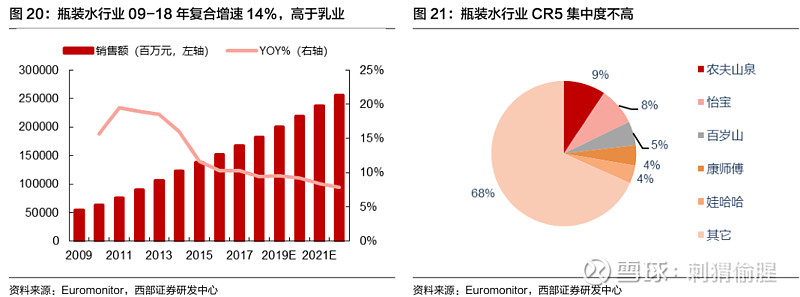

欧睿数据显示,2018 年饮料行业出厂额 3358亿元,同比增长4.37% 。行业个别细分品类依然保持着较高的景气度,比如瓶装水2004年至2018年出厂额复合增长率14.43%,即饮咖啡19.26%,能量饮料22.28%,茶饮料市场也保持着近10%的复合增速。

不过,饮料生意不及乳制品的吸引力大,上游资产重,下游忠诚度低。

网点数:伊利常温网点数 150 万左右。VS 农夫 200 万网点,康师傅、可乐 400+网点。

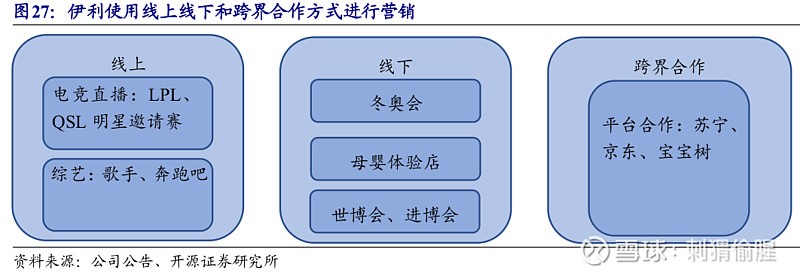

另外,成功的营销是成功的关键。

行业品牌更迭速度快,新品牌来得快去得也快,经营运作不进则退。

农夫山泉是榜样。

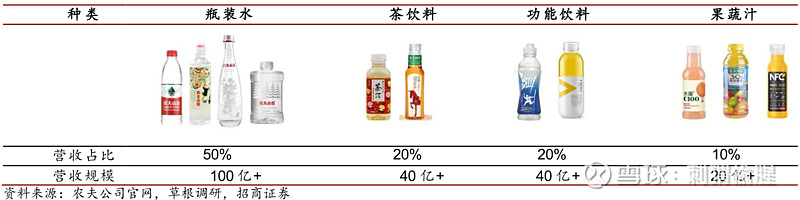

伊利目前主攻长白山矿泉水、焕醒源和伊然功能饮料、圣瑞思咖啡三种品类。

关于水的竞争,个人觉得挺难的。竞争格局已经比较稳定,消费者心智不是那么容易改变的。不过从数据上看,又显得还有机会去拼一拼。

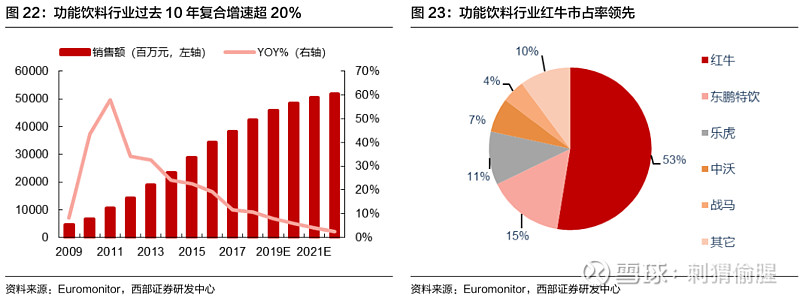

功能饮料方面,焕醒源是对标红牛和乐虎的能量饮料,伊然是乳矿轻饮。

人家红牛是真的牛,不知道伊利要砸多少广告费用才能抢占一席之地。

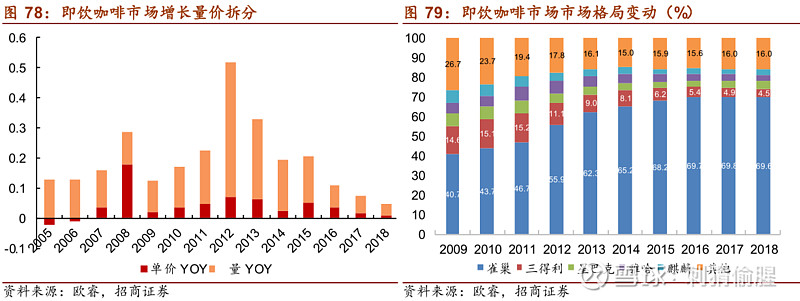

即饮咖啡方面,用圣瑞斯主打品质差异化。

根据欧睿数据,2004-2018 年间,即饮咖啡在中国市场的消费量复合增速 14.76% ,零速售端单价复合增速 3.92%。雀巢的市场占有率达到70%。

圣瑞思以拿铁风味为主调,分为两个系列:塑料瓶装的香醇系列,包含醇香拿铁、太妃焦糖风味拿铁两个口味;铝瓶装的浓醇系列,包括浓醇拿铁和榛果风味拿铁。

品质差异化,我也觉得挺难的。

伊利有能力在饮料领域打出一片天地吗?

钱是大把大把不断花出去了,效果先留个问号。

战略目标

1、伊利

计划到 2020 年达到全球乳业 5 强,销售收入超过 1000 亿元。(没考虑yq)

如果伊利要在国际乳企排名进入前 5,意味着到伊利的乳业收入要超过包括菲仕兰(FrieslandCampina)、美国奶农(Dairy Farmers of America)和爱氏晨曦(Arla Foods) 在内的全球领先乳制品企业。

2019 年伊利继续提出一个新目标:2030 年实现‚全球乳业第一、健康食品五强‛ 。

2、蒙牛

计划到 2020 年销售收入超过 1000 亿元,公司市值超过 1000 亿元。

根据Rabobank 的统计,蒙牛已经连续 2 年在全球乳企中排名第 10。在过去 5 年排名一直在稳步上升。

未来展望

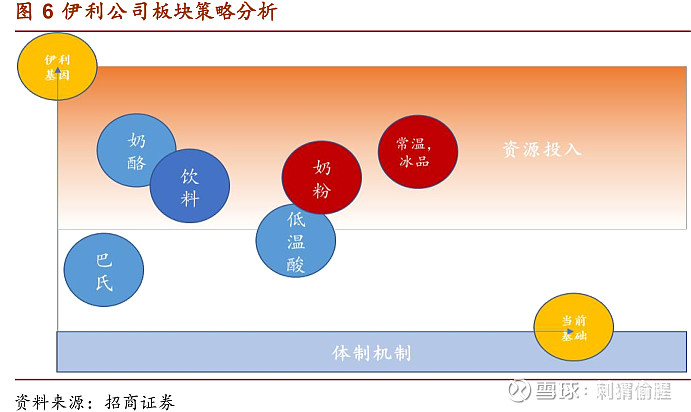

1、板块策略

常温奶是基础,未来的增长点在四个方面:

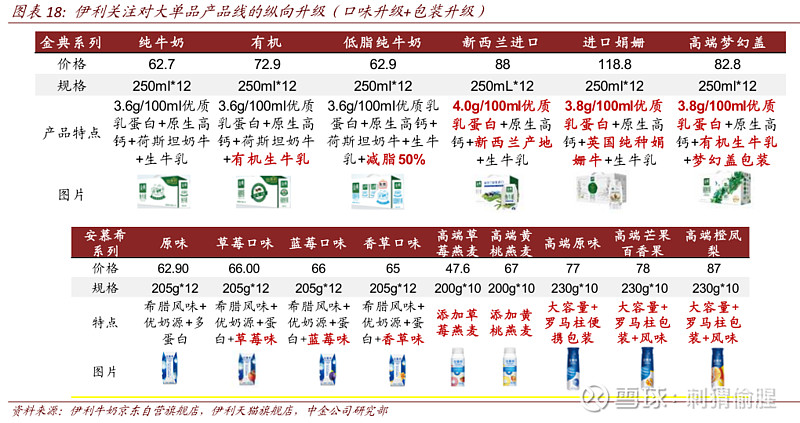

一是消费升级,产品品质升级,例如提升某个单品的蛋白含量等;二是包装升级,例如梦幻盖产品;三是产品定位细分,聚焦细分类消费人群;四是积极跟踪市场热点,快速切入新品或新品类。

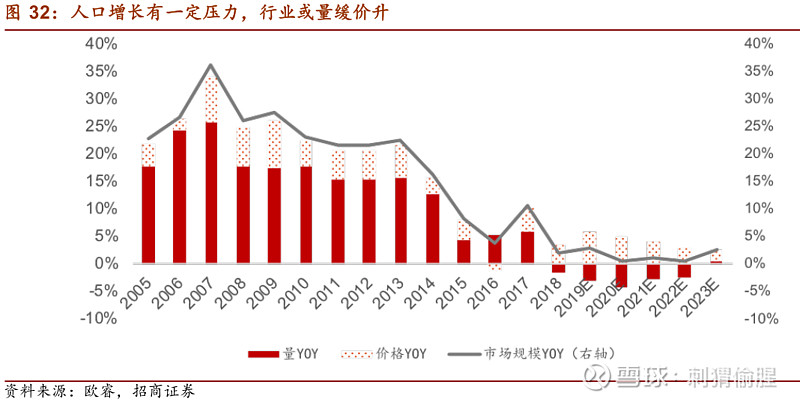

2、奶制品的量价提升空间

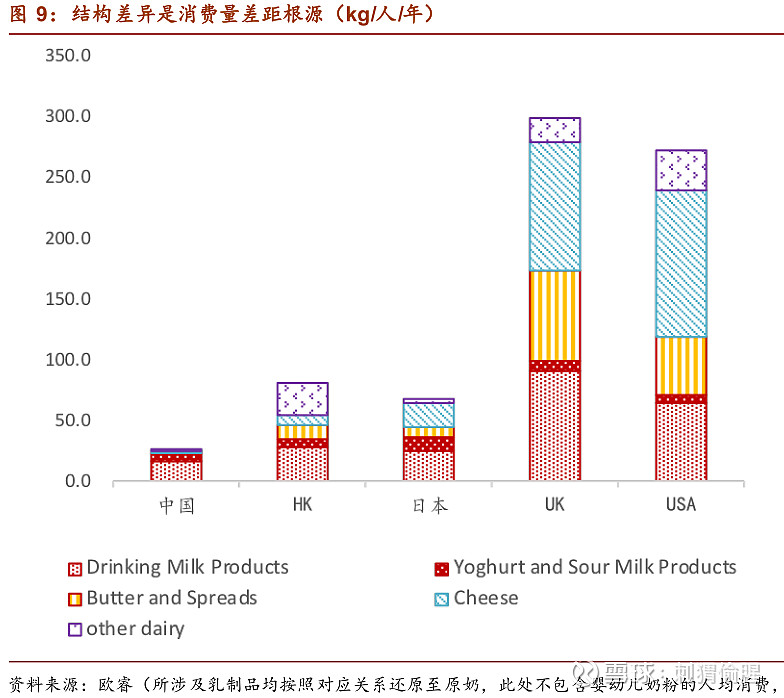

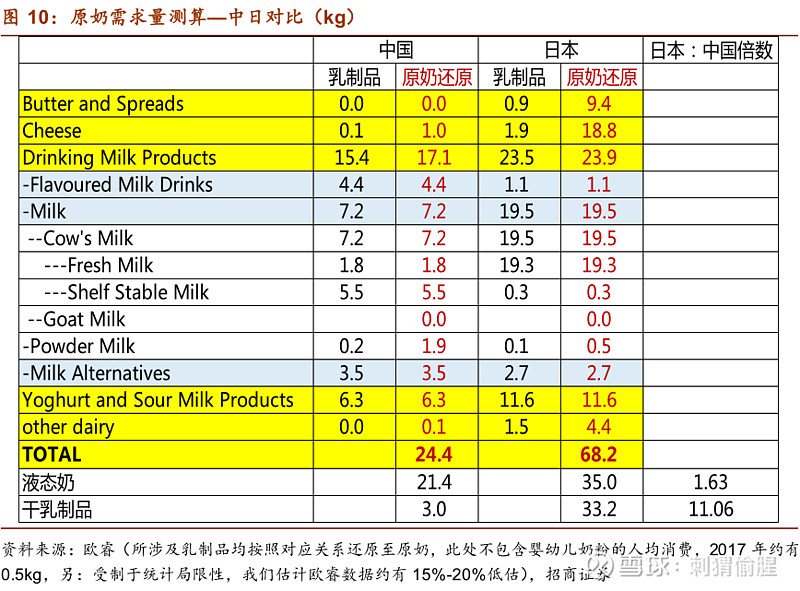

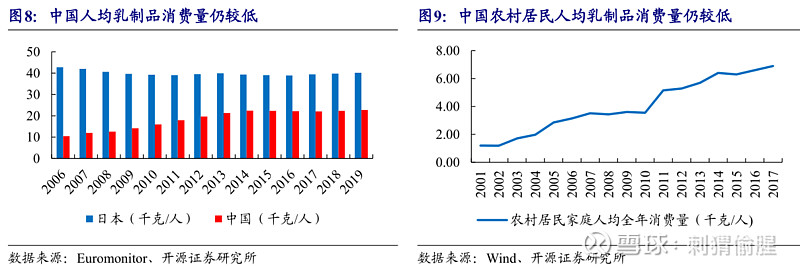

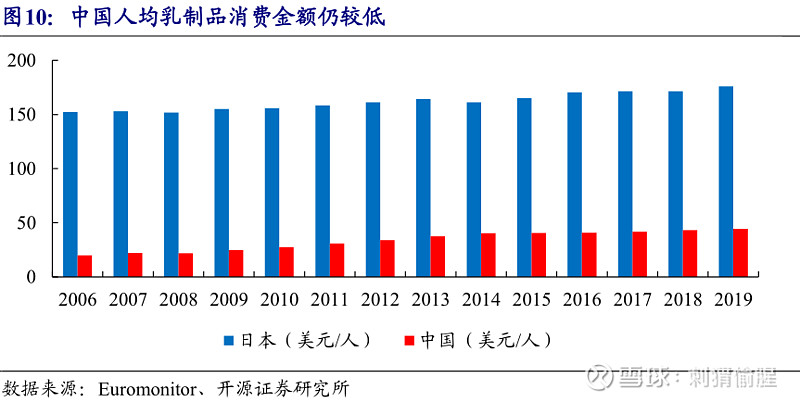

消费量方面,人均消费量总体是日本的 2/3的 ,城镇是日本的 4/5。城镇消费量是农村的2.5倍,城镇增长空间不大,主要看农村消费能力的提升。

价格方面,中国液态奶均价为 1.9 美元/kg,约为日本均价的73%,酸奶及其他乳制品则只有日本同类产品价格的 30%-40%。

行业规模增长目前主要靠每年的小幅提价来实现。

3、奶源供应保障

收购新西兰第二大乳液westland的100%股权,拥有359为奶农,占新西兰原奶供应量的4%,带来约88万吨供应量。伊利18年收奶量为510万吨。

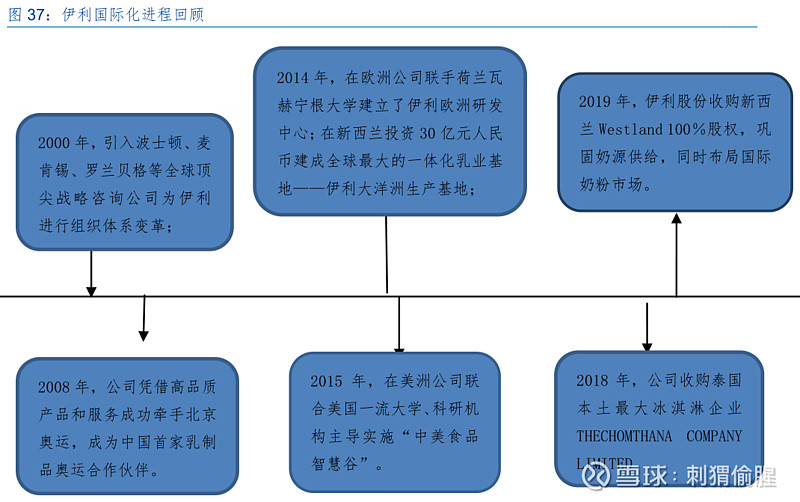

4、全球化进程

其他关注点

1、股权激励,业绩预期

2、yq影响

去库存促销投入大,经销商日子难,需要厂家补贴。小企业生存空间被挤压,行业集中度或将提升。

风险

1、市场竞争加剧带来费用投入上升,侵蚀利润。

2、上游原奶价格大幅上涨,增加成本压力。

3、多元渠道渗透进度不及预期,销量带动乏力。

4、消费升级进度低于预期,新品类拓展不畅。

5、食品安全黑天鹅。

总结

未来用低增长预期去博新业务的超预期突围,守正出奇。

刺猬偷腥

2020年5月4日