这次天齐锂业的19年年报,连会计师事务所都看不过眼,出具了非标准审计报告。天齐是曾经的王者,如今却陷入难堪的局面,令人叹息。

先快速浏览一下19年和20Q1的经营状况。

19年经营状况

1、基本情况

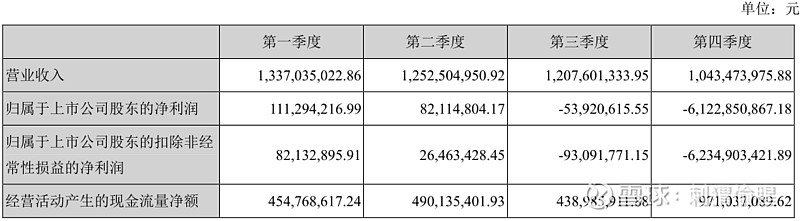

19年收入下降22.48%,营收只有48亿,扣非归母净利润亏损62亿,导致归母净资产没了31.31%,只剩下70亿不到。

主要原因有两个,一是35亿美元并购贷款产生的利息费用合计约16.50亿元人民币,二是对长期股权投资计提了53.53亿的资产减值准备。

所幸的是,CFO虽同比下降35%,但还有23.5亿,算不错了。

四个季度的营收逐渐下降,而且四季度环比下降了1.6亿,可见行业之艰难。

据亚洲金属网数据, 99.5%碳酸锂价格(含税)自2018年3月约15.4万元/吨下降至2019年底的约4.8万元/吨至5.1万元/吨的区间;氢氧化锂价格(含税)自2018年3月13.9万元/吨下降至2019年底的约4.7万元/吨至5.1万元/吨的区间。

2、下游需求状况

2019年1-12月,我国动力电池产量累计85.4GWh,同比累计增长21.0%。其中三元电池累计55.1GWh,占总产量64.6%,同比累计增长40.8%;磷酸铁锂电池产量累计27.7GWh,占总产量32.4%,同比累计下降1.2%。2019年1-12月累计来看,我国动力电池装车量共计62.2GWh,同比累计增长9.2%。其中三元电池装车量累计40.5GWh,占总装车量65.2%,同比累计增长22.5%;磷酸铁锂电池装车量累计20.2GWh,占总装车量32.5%,同比累计下降9.0%。

不过,19年下半年新能源汽车补贴减少,导致产销量出现下滑势头,例如10月新能源汽车销量7.51万辆,同比下降45.6%,环比下降5.9%。

目前,全球范围内锂产品供过于求,预计新冠病毒大流行将在2020-2021年减少汽车制造商(OEM)的需求,从而进一步加剧供过于求。

Roskill进一步下调了对2020年全球锂需求的预测。可充电电池市场2020年第一季度需求与2019年第四季度相比下降25.9%。预计到2020年,陶瓷和玻璃的锂需求将下降4.5%,影响对工业级碳酸锂和锂精矿的需求。其他工业应用,包括锂润滑脂、冶金粉末和聚合物,预计也将在2020年显示出类似的减少。

根据Roskill2020年3月出具的《锂业第十六版第三次更新报告》,预计2019年全球锂需求量为25.78万吨,2025年这一数据将增加至71.17万吨,年均复合增长率为18.4%。未来前景依然具有很大的吸引力。

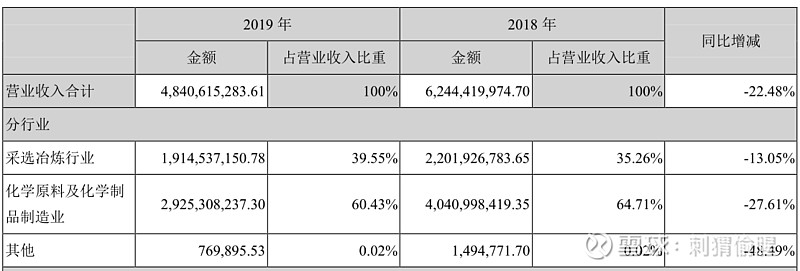

3、收入与毛利率

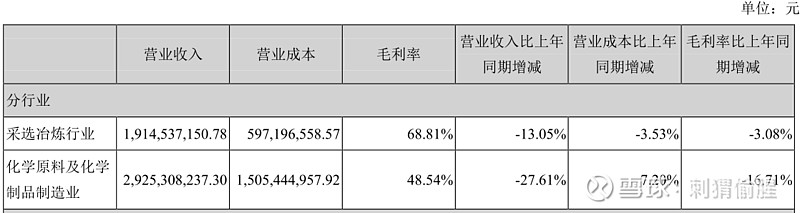

锂矿由于依然采取了高定价,收入只下降了13%。但由于锂盐价格下滑,相关收入同比下降11亿,毛利率也降至48.54%。

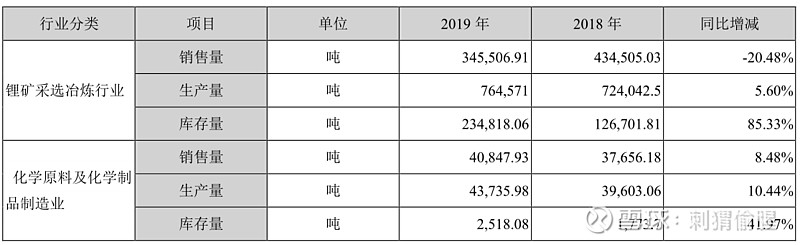

4、产销存情况

锂矿产量略增,销量下降20.48%,导致库存增长了85.33%。官方解释是受到了船期影响,但结合19年年底天齐开始泰利森的货款,问题可见一斑。

锂盐销量略增8.48%,达到了4万吨出头。但库存也增加了41.97%,官方解释是要为20年的春节备货。

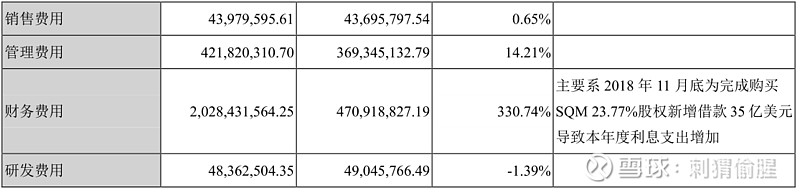

5、三费情况

管理费同比增幅为14.21%,多了5000万。再看明细,给管理人员的薪酬多了6000多万,旱涝保收可以啊。

财务费用20多亿,然而投资收益只有3.37亿。花了将近300亿收购的股权,带来的分红可谓杯水车薪。

20年Q1经营状况

1、基本情况

营收9.68亿,同比下降27.57%,环比少了7000万。扣非净利润亏损6.5亿,经营活动现金流净额同比下降97.16%,只剩下1300万。

有的人说计提减值准备不影响实际经营,现在CFO都没了,别说还债或者支付欠款,要用什么支付财务费用?

归母净资产一个季度又没了12.66%,只剩下不到61亿了。现在的市值还有230亿,表面上的PB还有3.77。

财务费用10亿出头,做Collars赚了1.14亿,账面现金只剩下12亿。

CFF净流出27.8亿,配股的钱拿去还了一部分并购借款。

2、半年业绩预计

预计1-6月净利润区间为 -9.3亿~-6.2亿,二季度继续亏没跑了。

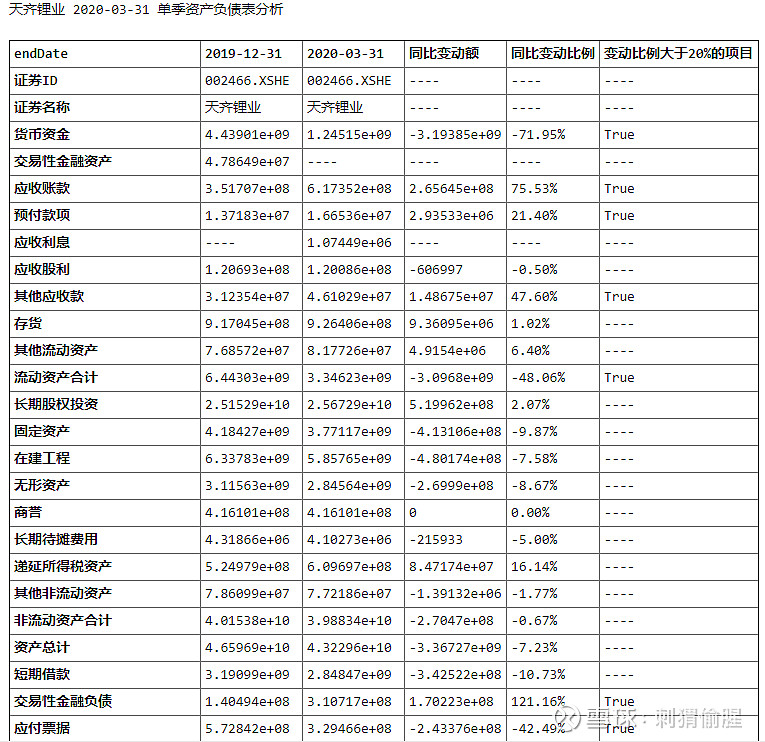

3、资产负债表变动

风险

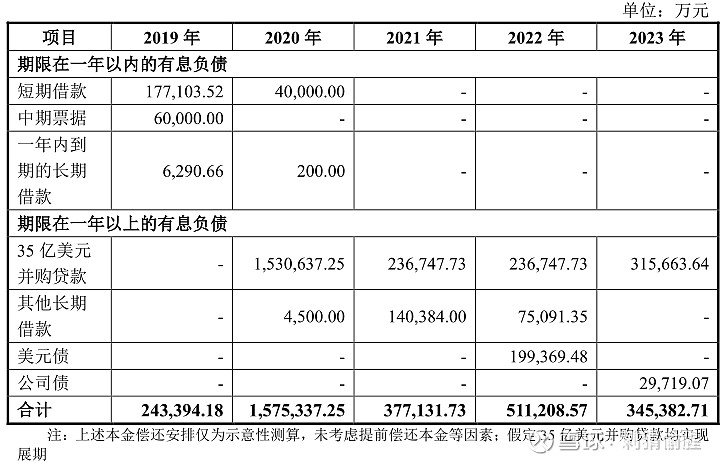

1、若今年11月还不了钱,资产将被债权人接管。并购贷款全部展期后的还款计划如下。

今年四季度要还百亿以上的借款,账面上现在只有12亿,而且锂价今年继续暴跌,特别是碳酸锂,二季度已经是生产一吨亏一吨。请问打算用什么来还钱,还不了钱怎么办?

公司已将天齐鑫隆100%股份作为质押担保;同时,天齐鑫隆将其为完成本次交易设立的TLAI2的股份为上述境外银团贷款提供股权质押,同时天齐鑫隆提供连带责任保证担保。本次交易取得的SQM的全部A类股票中的28.57%为上述境外银团贷款提供股份质押。同时由本公司实际控制人蒋卫平先生提供保证。

同时,公司将持有的射洪天齐100%股份、成都天齐将其所持江苏天齐100%股份作为质押担保,同时本公司提供连带责任保证。此外,本公司为完成本次交易设立的各海外子公司(含TLAI1、TLAI2及TIS)将其持有的下层公司的所有股份为上述境内银团贷款提供质押及资产抵质押,公司为完成本次交易设立的TIS提供连带责任保证担保,本次交易取得的SQM的全部A类股票的71.43%为上述境内银团贷款提供股份质押,同时本公司实际控制人蒋卫平先生提供保证。

另外,根据《银团借款协议》 ,文菲尔德向汇丰银行申请了3.7亿美元的循环贷款,用文菲尔德和其下属公司泰利森、泰利森矿业、泰利森服务、泰利森锂业MCP及泰利森锂业(澳大利亚)作为融资的抵押。

换句话说,还不了钱,主要资产基本就归债权人所有。

有人说,什么白骑士会来,什么最优质的矿肯定有人要,呵呵哒之后继续掰。

2、SQM股权继续减值。

做并购的投资人都精明得很,问题明摆着,不会看不到。短期借款28亿,长期借款131亿,更严峻的是一年内到期的非流动资产有136亿。

造血能力休克、且背负巨大债务的公司股权,也许真的有人会想收购。但在我看来,这是一笔谁收购谁大亏的买卖。

首先,当初高溢价收购SQM的股权,给予高溢价的理由是获得对SQM日常经营的重大影响力。唯有让被并购企业与自身的产业相结合,创造出协同效应,才能抵消高溢价的成本。但事与愿违,天齐入股后的种种迹象表明,公司对SQM的经营决策并不具备有效的影响力,只获得了与普通股东同样的分红权。

虽然账面上依然以权益法来做账,但根据实质重于形式的原则,投资者在估值的时候应当进行调整。

怎么调整?$智利矿业化工(SQM)$ 的市价就是普通股的公允价值。有的人会说现在股票价格处于低位,等几年就不是这个价格了。这种说法大错特错,所谓公允价值就是众多投资者博弈出来的、反应未来各期价值折现的价值。现在的市价是现在的公允价值,你要说未来的股价,那是代表未来那一个时点的关于更远未来的公允价值。既然是现在做评估,就只能以现在的市价作为公允价值,不能偷梁换柱。

若按照SQM的公允价值做调整,现在SQM市值的25.86%为116亿,而账面上在做了53亿减值后的价值依然有246亿,也就是说还需要计提130亿元的资产减值准备。

公司的净资产只有61亿,完全计提后天齐的股权价值是-69亿。也即是说,原股东要倒贴69亿元才会有理性的买家愿意接手公司的全部股权。

在我看来,目前的状况是无解的,除非还能找到把SQM四分之一股权当做宝贝的冤大头。

3、软硬实力缺失的风险

个人认为,锂企业最核心的竞争力是人,技术人才和战略人才。天齐的软实力目前已经大打折扣,以前厉害的技术团队已经离开,不然也不会那么容易出现一连串的决策失误。再看这届管理层的一些做法,不多说了,细品吧。

另外,泰利森控股权倘若易手,公司的核心竞争力相当于不复存在。SQM主要还是搞碳酸锂,在未来的氢氧化锂时代只能靠边站。届时,无论是软实力还是硬实力,都如同鸡肋。

4、前期投入无法收回的风险

遂宁2万吨碳酸锂项目和澳洲氢氧化锂二期项目存在无法继续运作,且无法收回前期投入的风险。

5、诉讼风险

泰利森欠款无法支付,则违反《股东协议》,雅宝有权要求以市场公允价值的 90%购买天齐所持有文菲尔德的全部权益。截至2020年4月28日,公司全资子公司应付泰利森锂精矿货款逾期金额合计为7,849.58万美元。

2020 年 3 月 5 日, MSP通过西澳大利亚最高法院向 TLK 发出传票令状, 要求 TLK 支付未付的经证明的奎纳纳氢氧化锂项目发票金额本息合 计3,611.18万澳元。

总结

未来再美好,倒在黎明前的人是看不到的,憧憬又有何用?现金流的问题,只会雪上加霜,后续还会有继续暴雷的风险。

以上全都个人臆想,请勿参考。

刺猬偷腥

2020年4月28日