今天,融捷锂业终于变成了*ST融捷。

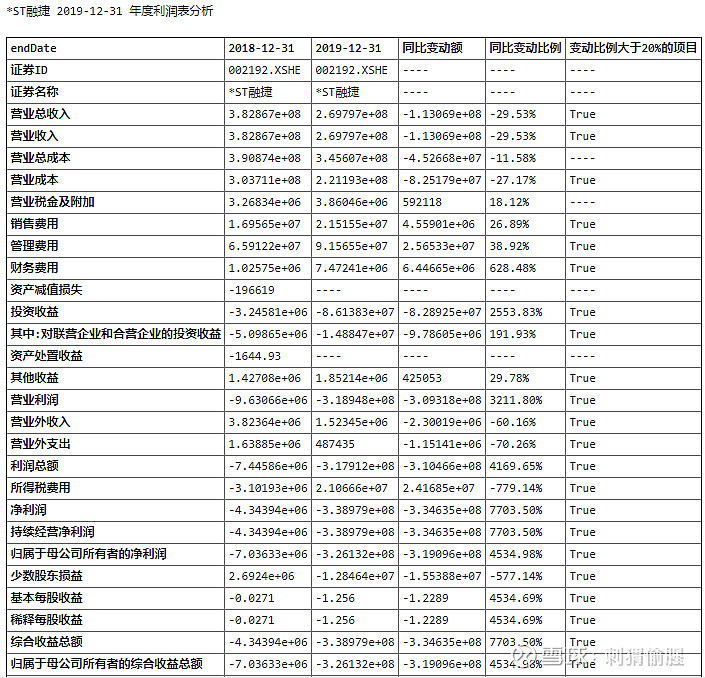

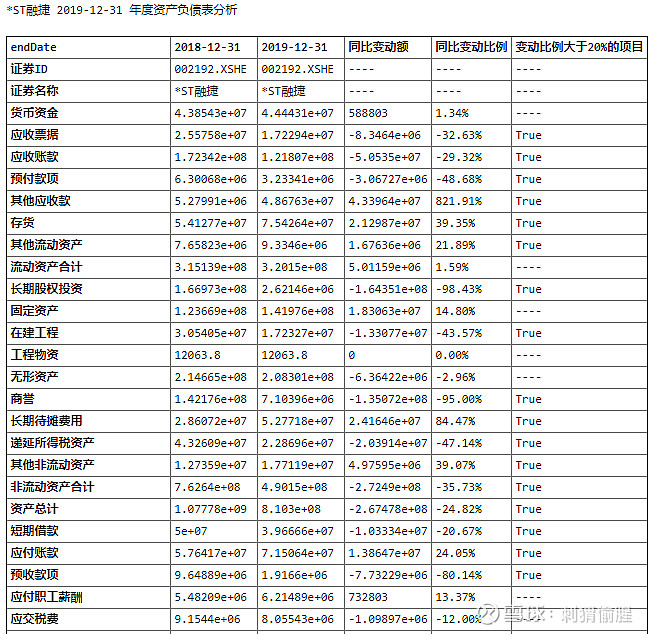

这家市值40亿的公司,19年应收只有不到2.7亿,同比下降~30%。净利润为负3.26亿,扣非净利润负2.57亿。净资产一年没了28.31%,糟糕透顶。

在非经常性损益项目中,转让融捷金属和融捷能源的股权还亏了5356万,剩余股权也要计提1779万的损失。

行业发展状况

1、据中国汽车工业协会数据统计,2019年新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%,为近十年来首次同比下降。其中纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%。

2、2019年新能源车销售量占汽车总销售量的比例不到5%,国家工业和信息化部将2025年新能源新车销量占比由20%上调至25%。发展空间巨大。

3、GGII(高工产研锂电研究所)调研数据显示,2019年我国动力电池出货量共计71GWh,同比增长9.4%,相比2018年(动力电池出货量共计65GWh,同比增长46%)增长速率有所放缓。GGII预计,2020年中国新能源电动车市场全年产量超过180万辆,带动动力电池需求增速仍有望超过40%。后面这个预测太乐观,一笑而过就好。

4、中国汽车动力电池产业创新联盟数据显示,2019年我国动力电池装车量共计62.2GWh,同比增长9.2%,相比2018年(动力电池装车量共计56.9GWh,同比增长56.3%)增长速率有所放缓。其中三元电池装车量累计40.5GWh,占总装车量65.2%,同比累计增长22.5%;磷酸铁锂电池装车量累计20.2GWh,占总装车量32.5%,同比累计下降9%。三元是动力电池的正道。

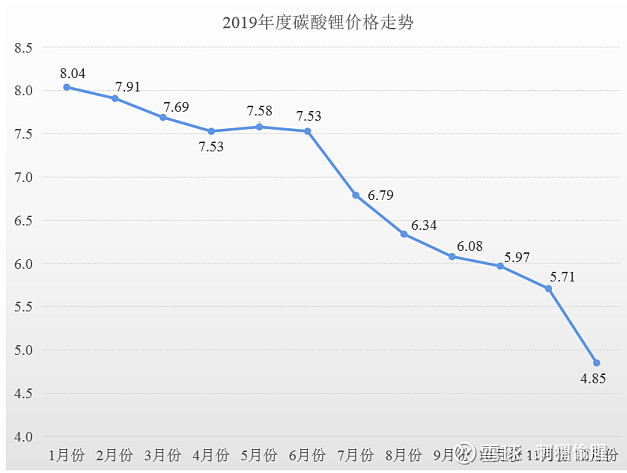

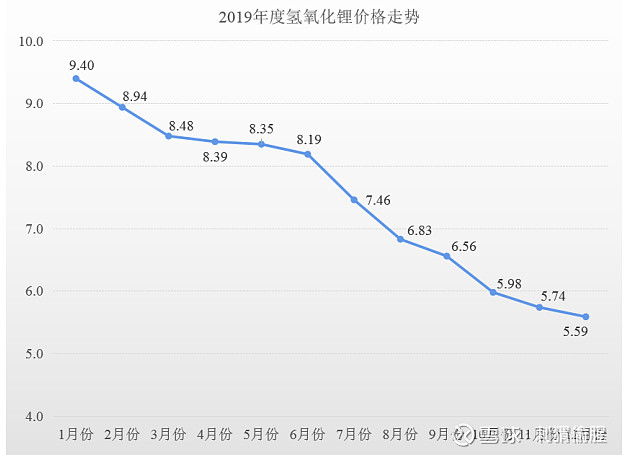

5、锂盐价格完犊子。

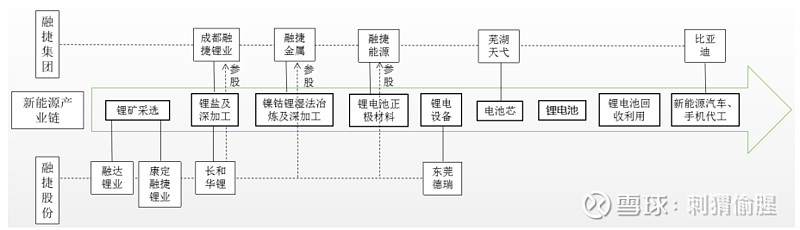

锂矿采选业务情况

1、锂矿格局。

根据美国地质调查局发布的数据,全球锂资源(金属当量)储量约为1,350万吨,探明储量约为,3978万吨。中国已探明的锂资源(金属当量)储量约为540万吨,其中盐湖资源约占全国总储量的70%,矿石资源约占30%。2019年澳矿产量预计占全球矿石锂供给的85%、占全球锂资源供应总量的51%。

2、资源

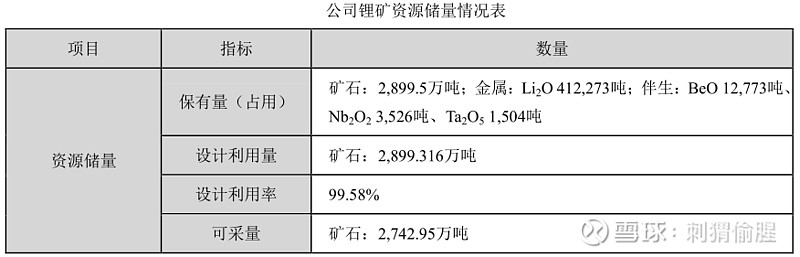

全资子公司融达锂业持有康定甲基卡锂辉石矿134号脉采矿权证,矿山保有矿石储量为2,899.5万吨,证载开采规模为105万吨/年。

甲基卡锂辉石矿134号脉,开采深度为4,480米至4,164米标高,矿区面积1.1419平方公里,位于我国最大、同时也是亚洲最大的甘孜州甲基卡伟晶岩型锂辉石矿区,矿山保有矿石资源储量2,899.50万吨(如下表),平均品位超过1.42%。

另外,融达锂业按锂精矿销售收入的4.5%计提资源税;按原矿产量按月提取、每吨5元计提安全生产费。尾矿库按入库尾矿量计算,每吨1.5元计提安全生产费。

3、产能

2019年2月22日,融达锂业与甘孜州政府签署了建立锂资源开发利益共享机制的协议;根据协议,在2019年至2023年,融达锂业从锂精矿产品销售产生的收入中提取利益共享资金给甘孜州政府。该利益共享资金按实际产量分摊,计入管理费用。

2019年6月10日,融达锂业正式恢复生产。目前融达锂业已形成年产45万吨/年矿石处理的采选生产能力。公司将逐步推进105万吨/年采矿扩能项目和250万吨/年锂矿精选项目等系列项目,其中250万吨/年锂矿精选项目将分两期建设,一期建设105万吨/年,二期建设145万吨/年。

截至2019年12月31日,矿山累计动用矿石量91.5万吨,2019年底矿山保有资源储量为矿石量2,837.6万吨。

4、收入与利润

2019年全年累计处理原矿15.7万吨,生产锂辉石精矿2.73万吨,确认锂精矿销售收入2,326.10万元。

融达锂业去年的净利润为负1679万元,嗯。

5、销量与库存

18年有进口贸易,19年卖得都是自家产的锂矿。官方说法是由于天气问题,销售量不达预期。另外仓库里还有2万吨库存。

6、生产

锂矿采选业务已于 2020 年 3 月开工生产。

7、资本开支

公司未来将投资14亿元人民币建设康定绿色锂产业加工系列项目,包括甲基卡锂辉矿105万吨/年采矿扩能及矿山公路项目、250万吨/年锂矿精选项目等,项目分二期建设,总建设周期不超过31个月。

公司的总资产只有8.1亿,账上只有4000多万的现金,请问这14亿从哪里来?

最怕实力不够还想蛇吞象的公司,步子迈太大抗风险的能力就弱。

锂盐加工业务情况

1、并购长和华锂后,公司原本的2.2万吨/年锂盐项目作废,累计投入的2050万元算是打水漂。

2、2019年长和华锂锂盐产品生产量较上年同期增长47.26%、销售量较上年同期增长16.92%。受行业调整的影响,锂盐价格持续走低,长和华锂2019年实现营业收入1.21亿元,较上年同期增长9.85%;实现净利润-346.50万元,较上年同期减少27.27%。

3、成都融捷锂业正在施工建设,锂盐一期项目计划2020年建成投产。

4、还有363吨锂盐库存。

其他业务情况

1、融捷金属做正极前驱体,目前经营亏损。

2、融捷能源做正极材料,目前经营亏损。

3、东莞德瑞做锂电设备,行业竞争激烈,还是亏钱的。2019年,东莞德瑞实现营业收入1.25亿元,同比减少6.78%,实现净利润-3,459.14万元。由于下游客户停产或倒闭,部分应收账款还收不回来。

4、由于经营困难,公司对长和华锂和东莞德瑞的商誉进行了全额计提,新增商誉减值准备1.35亿元。

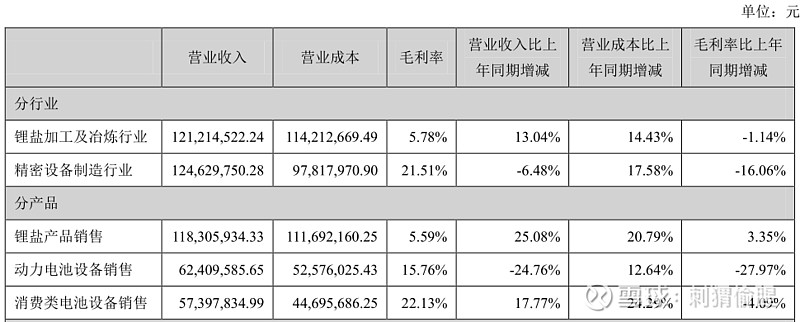

收入结构

第二列是19年收入,第三列是占比,第四列是18年收入,第五列是占比。

锂盐加工业务的毛利率只有5.78%,难。

19年财务状况

1、合并利润表

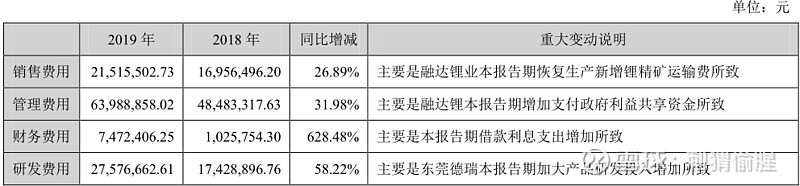

东莞瑞德这样的鸡肋还要加大一千万的研发费用,值得?不过下游客户是比亚迪,嗯。

另外,计提应收账款、其他应收款以及应收票据坏账准备,导致利润表内体现了信用减值1974万元。

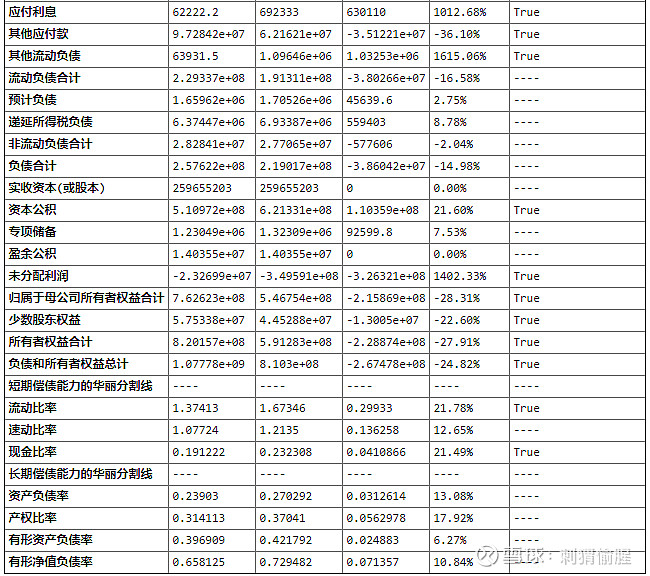

2、资产负债表

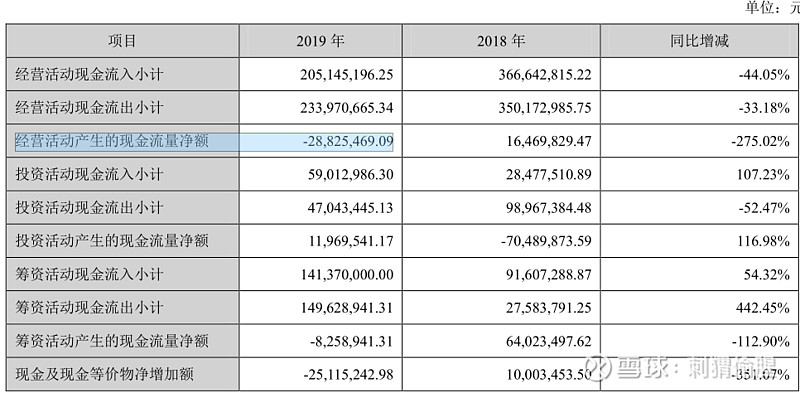

3、现金流

CFO流出2883万。理由是融达锂业无进口锂精矿贸易业务,减少经营活动现金流入,同时融达锂业恢复生产,支付员工的工资薪酬增加和支付其他经营活动资金增加所致。

CFI增加,原因是卖股权收到现金。

CFF减少因为东莞瑞德还了一些银行贷款。

2020规划

画了一堆饼,说得很虚,缺乏量化指引。剔除通篇废话,能够量化的指引就以下两个,聊胜于无:

1、修路

2020年将启动甲基卡锂辉矿105万吨/年采矿扩能及矿山公路项目的建设,其中,105万吨/年采矿扩能部分分两期建设完成;塔公村至甲基卡134号脉拐点全长约30公里的矿山公路部分在2020年10月底前竣工。另外,250万吨/年锂矿精选项目也将逐步开展,项目分二期建设,第一期建设105万吨/年,第二期建设145万吨/年。

2、锂盐厂

成都融捷锂业盐一期项目计划于2020年度建成投产。

建成还要试车,要等产能爬坡,今年能否贡献收入还是未知之数。

风险

1、客户集中度高,而且关联交易占比高,容易出猫腻。

前五名客户中,第一名是比亚迪(包括其控股子公司),第二名是融捷集团及其控制的企业,第一名、第二名与公司存在关联关系。

2、项目如期投产的风险。

锂项目的延期司空见惯,经常出现预料之外的幺蛾子。

3、退市风险

2020再亏就真完犊子了。yq影响,今年整个产业链都不好过,要实现扭亏,依靠正常经营可谓难上加难。

总结

2019相当于进行了一次财务大洗澡,2020市场风险偏好提升,越烂的公司越容易被炒作。融捷已经被逼到墙角了,为了保壳,有动力使出浑身解数来实现扭亏。

一场赌局设好了,成王败寇,愿赌服输。

刺猬偷腥

2020年4月22日

本人不持有该公司股票,以上内容勿作投资依据。