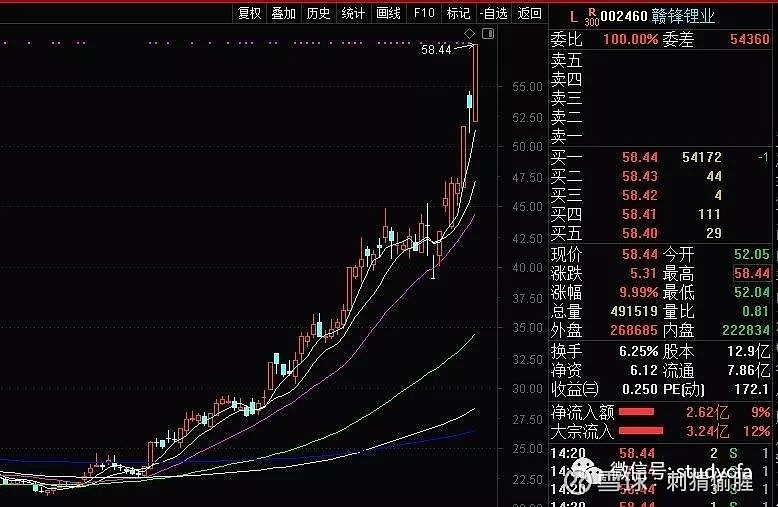

各位以价值为锚的小伙伴,大家好。今天我们来看一家技术领先的锂化工企业,赣锋锂业。

这家企业19年的净利润预计只有5亿元左右,但最近三个月,它的股票被各路资金疯狂追捧,目前的市值已超过700亿,涨幅接近两倍。究竟是何原因,让市场资金愿意在如此高估值的情况下,仍在继续买入呢?

我认为主要的原因是,锂行业是新能源汽车产业中,具有较高确定性,且具有较大发展空间的行业。而赣锋锂业是几家锂行业巨头中,最能抓住行业发展机遇的企业。

下面我们来思考一个问题,为什么新能源汽车产业和锂行业值得我们重点关注呢?

展望未来十年,也许房地产的黄金时代已经过去,但新能源汽车的豆蔻年华才刚开始。抛开补贴退坡的短期影响,新能源汽车产业的发展趋势是不断向好的。譬如年销量已经突破了100万辆大关。这意味着新事物的导入期已经结束,马上会进入快速放量的成长期阶段。

根据我国的《汽车产业中长期发展规划》,2020年新能源汽车的产量目标为200万辆,保有量达到500万辆;2025年我国的新能源汽车占比超过20%,产量目标为700万辆;至2030年新能源汽车占比超过40%。

除了中国,全球的主要国家基本都明确了向电动车转型的目标,未来将陆续停止内燃机汽车的生产。可见,新能源汽车行业朝气十足,目前正处于大爆发的前期阶段。

巴菲特早在2008年就认准了这个方向,并以8块钱每股的价格,投入18亿入股比亚迪。回顾过去十年的投资历程,巴菲特在8元买入后,股价继续下跌至6元,随后在一年内翻了十倍,然后又回到解放前。由于股票的价格长期看会围绕着价值波动,巴菲特选择慢慢地变富,至今依然一股没卖。

从新能源汽车的销量突破百万开始,这个产业的大爆发已经具备了很高的确定性。整个产业链的产值都会迎来巨大的发展空间,产业链内很容易蕴含重大的投资机遇。那么,我为什么特别青睐锂行业呢?

一个具有吸引力的公司,必然有长期创造现金利润的能力。先看下游的整车环节。整车制造是重资产行业,目前各大自主品牌的整车厂、造车新势力都在造势,口号喊得很响,但实际上许多厂商要么兑现不了PPT造车的诺言,要么没有志向、认为300公里续航就足够、造出一堆垃圾车用于短期套利,这些不争气的企业未来还需面对特斯拉和外资品牌的竞争。随着补贴退坡的落地,整车厂会受到较大的短期影响,补贴的下降部分很可能需要整车厂自掏腰包来补贴消费者,否则易造成库存积压。

再看中游的制造环节,只有电机、电池和电控具备有较大的附加价值。特别在电池制造环节,目前我国的宁德时代已具备与日韩企业同台竞争的实力。虽然宁德时代的技术水平仍落后日韩企业一年多的水平,但在能量密度、衰减率、稳定性等方面正在快速追赶。既然如此,为什么我仍然没有选择电池厂作为投资对象呢?一方面是估值的问题,但最主要的担忧还是该行业的技术革新问题。

短期看,在特斯拉的引领下,高镍化的电池路线已经脱颖而出,但几年之后,市场对技术路线的选择仍然是个问题。科力远当初压注镍氢电池,惨痛失败;沃特玛押注磷酸铁锂电池,频临倒闭;比亚迪坚持磷酸铁锂路线,结果将老大的位置拱手让出;宁德时代因为提早布局三元而后来居上。几年之后的技术路线不会产生一个定局。富锂锰基材料的技术突破、固态电池技术路线的选择、新负极材料的技术突破,这些都是极大的变量。

当新技术出现时,过去的龙头即使已经建立起基于旧技术的规模照应,无奈船大难调头,要想自己革自己的命实在不容易。再者,即使愿意掉头,届时又需要大量的资本开支。未来会不会又出现一些因提早布局新技术而坐上铁王座的优秀企业?行业的历史告诉我们,这个可能性是不能忽视的。

此外,电机电控环节的情况更不容乐观。由于稀土、硅钢、铜等原材料价格上涨、行业产能过剩导致议价能力下降等因素的影响,2018年全行业的利润出现暴跌,相关上市公司的业绩惨不忍睹。大洋电机、双林股份、江特电机、信质电机、英威腾、正海磁材、方正电机、云意电气、蓝海华腾这几家主流企业中,有过半数的利润降幅超过100%。业内的200多家企业,或有过半将会被淘汰。

最后再看产业链的上游。各种材料大多数是同质化的,生产技术也比较公开透明,相关企业可以在较短时间内加大产能,从而导致剧烈的竞争。在这种情况下,相关企业的利润率将会被极大压缩,抗风险能力也较弱。

同时,技术路线的变革也可能造成颠覆性的影响,例如负极材料目前以石墨为主,但未来的方向是硅碳材料,再久远的技术路线很可能是金属锂材料。再如电解液这个行业,几年之后一旦固态电池的技术成熟,就不需要再使用电解液了。相对而言,在产业链上游中用于制造电池正极材料的钴和锂比较值得重视。

由于钴是铜的伴生矿,产量的大幅提升有一定难度,较难满足日益增长的需求,导致价格弹性较大。虽然钴生产商的股价容易在短期内出现较大涨幅,但从长期看,下游的客户必然会想方设法摆脱这种供应上的牵制,要么寻找替代材料,要么降低钴的使用含量。

由于钴的作用是稳定三元正极材料的分子结构,防止锂电子脱嵌时插层结构的坍塌,技术人员只需寻找到有效的替代方案即可降低钴的使用量。目前特斯拉电池的钴含量已低至3%,未来将下降至0%的水平。宝马集团也宣布将在2020/2021年推出第五代电动汽车,届时将不再采购钴。

另一方面,基于元素的特性,锂是电池材料中不可或缺的核心元素。在元素周期表的同一族中,能对锂元素构成替代威胁的主要是氢元素和钠元素。

可惜的是,氢元素利用和开发的各环节都面临着严峻的技术问题,有太多的不容易。比如要无污染又经济地制氢不容易。从石化提炼还是有污染,电解水的耗能又太高。氢的运输不容易,需要面临易燃易爆的问题。加氢站、加氢管道的建设不容易,国内去年只有9座在运营。电堆的增效降本不容易,需要以昂贵的铂金材料作为催化剂。消费者心理因素的改变不容易,开着氢能源汽车就像放了个“氢弹”在车里,心理上会害怕爆炸等等。

氢能产业链的建设也远未形成气候,更适合作为电动汽车在某些地区或领域的补充,例如长距离的定点物流运输、极寒地区等。大概率而言,氢能汽车未来十年内都难以对电动汽车构成威胁。

至于钠离子电池,如果锂元素在地球上不是那么不稀缺的话,倒有可能具备替代利用的价值。然而随着全球锂矿山及盐湖被加大力度开发,产业链的经济性和成熟度的提升使得钠离子电池不足为惧。

纵观整个新能源产业链,个人认为锂行业是最有吸引力、且兼备确定性和成长性的朝阳行业。无论下游的技术路线怎么变化,元素周期表已决定了锂元素在未来相当长一段时期内,将处于不可替代的地位,因而有望随着新能源汽车产业的爆发而创造出巨大价值。

明白了锂行业的吸引力后,我们为何要关注赣锋锂业呢?下面一起来了解一下,赣锋的基本经营情况。

公司的主要业务有三块,分别是锂系列产品、锂电池系列产品和其他业务。其中,锂系列产品的营收占比,超过80%,并贡献了超过90%的毛利润。公司的锂盐产品主要是金属锂、碳酸锂和氢氧化锂这三个品类,它们在18年所带来的营收占比分别为19%、26%和29%。

简单地说,赣锋锂业就是一个锂盐加工厂。加工出来的锂盐产品,主要被用于满足动力电池、3C电子产品和传统工业领域的需求。目前3C电子产品和传统工业的需求已经进入了低速、平稳增长的阶段,但新能源汽车产业的蓬勃发展,会极大地拉动动力电池的需求,从而导致锂盐需求的爆发式增长。

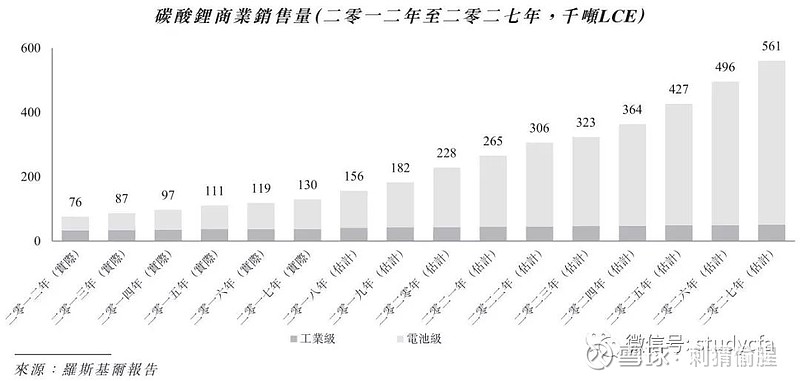

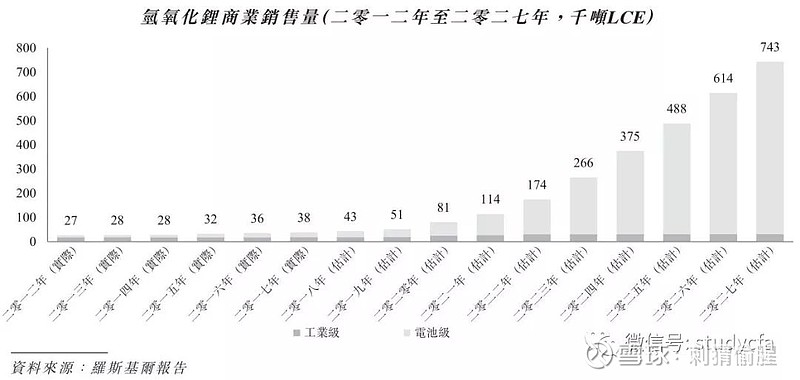

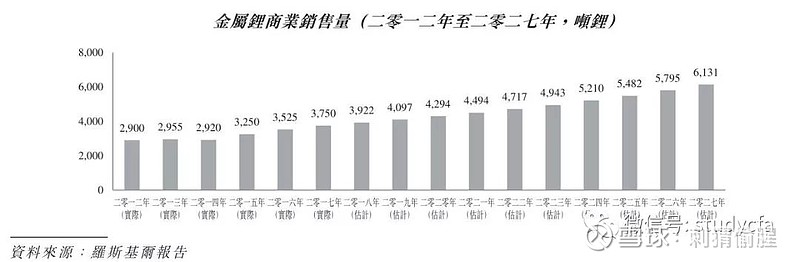

请看以下四张图。根据BMI和罗斯基尔的预测,赣锋锂业的主要产品均具有很大的发展空间。

业内普遍预计,到2025年,全球的锂盐需求量将达到100万吨的水平。然而目前雅宝、SQM、赣锋等行业巨头的产能,均只有区区几万吨,未来的增长潜力显而易见。

也许你会想,既然整个行业都面临那么好的发展机会,为何只有赣锋的股价能展现出如此凌厉的霸气?

答案是,产业链的瓶颈已从锂矿产能,转移至能满足顶级汽车厂商供应链需求的氢氧化锂产能。基于多年累积起来的技术优势,在未来一段时期内,赣锋锂业将会是最能把握住行业发展机遇的赢家。

曾经的锂矿市场,是澳洲泰利森锂业一家独大的局面。由于新能源汽车产业的快速崛起,下游对锂精矿的需求突然暴增,严重的供需矛盾使锂矿生产商尝到了暴利的滋味。

可是,哪里有暴利的机会,哪里就会被各路资本盯上。新进入者不管自己有没有靠谱的生产技术和经验,先冲进去干了再说。随着西澳另外六大锂矿的陆续投产,锂精矿市场已经进入了七大锂矿时代。

2019年,由于锂精矿的供需逆转,锂价持续下跌,澳洲的高成本锂矿企业开始出清。比如阿丽塔由于债务违约不得不实施破产重组、雅宝收购Wodgina后宣布暂停项目的运营、Mt Cattlin宣布从2020年起减产40%、Altura不得不配股来维持经营等等。

尽管如此,锂精矿的产能依然远远大于市场的需求。根据中信证券的预测,2020年至2022 年,全球锂原料的供应量为 51万吨、58.6万吨和61.9 万吨,对应锂化合物的需求量为 40.8万吨、46.3万吨和52.6 万吨,供过于求的局面仍将持续。

目前,锂精矿的价格被死死压在主流矿商的成本线位置,在供需状况扭转之前,锂精矿的价格大概率会保持稳定,锂矿企业很难再获得可观的利润。因此,锂矿的产能瓶颈已不复存在。作为锂矿企业下游的锂盐生产商,终于可以扬眉吐气地笑了。

可惜的是,有些锂盐生产商没笑多久,就开始哭了。国内市场的锂盐需求主要是碳酸锂,然而碳酸锂的供应依然过剩,激烈的竞争导致现在生产一吨碳酸锂,龙头企业也只能有几千块的毛利,更不用说没有竞争优势的小厂了。

锂行业虽然处于艰难时期,但有一个细分领域除外,那就是海外的高镍锂市场。对于那些没多大续航要求的电动汽车,使用用碳酸锂制造的正极材料即可,但对于有高续航要求的电动车,就需要用到高镍三元的正极材料。

顾名思义,高镍三元中的镍含量比较高,镍含量高则对烧灼的温度有要求,超过700度镍就会板结,温度控制不好,生产出来的正极材料就会成为废品。此时,碳酸锂的熔化温度是达不到要求的,只能使用活性温度只有400度的氢氧化锂。

这时候,拥有氢氧化锂核心技术的赣锋锂业,可以放声大笑了。其实从去年开始,赣锋的基本面就已经在不断变得更好。特别是以下几个方面。

第一,赣锋通过不断的对外投资,已明显补齐锂资源的短板,未来可通过包销的形式,实现锂原料的充足供应。不但原料供应有了保障,而且原料成本的优势正在扩大。

这张图片整理了赣锋目前拥有的上游资源。其中特别值得期待的是,位于阿根廷的裤衩里盐湖项目,目前建设的进展比较顺利,有望在明年投产。一起来看个视频感受一下。

(视频见原文:网页链接)

裤衩里项目投产后,现金成本只有3500美元一吨,非常具有竞争力。预计可以拉低公司生产碳酸锂25%的成本。

此外,墨西哥的黏土项目也值得期待,下面让Bacanora的老板给我们介绍一下。

(视频见原文)

Sonora项目投产后,成本也只有4000美元一吨,同样具有明显的竞争力。

无论是阿根廷项目还是Sonora项目,都是由赣锋的技术团队亲自操刀。赣锋拥有的技术实力大大地提升了在境外合作的议价能力,而且得益于晓申总强大的人脉关系,合作方对赣锋的态度往往都是很友好的。

第二,除了原料成本的优势在增强,赣锋的另一大亮点是资本开支效率高。基于多年累积起来的技术优势,赣锋在锂盐加工环节具有明显的成本优势,并且未来还有优化的空间。

在资本开支方面,和友商一对比就明白了。想象自己在一栋办公楼前经营烧饼生意,隔壁的齐天大圣花了37万元装修店面,超级豪华的店面,还让智能机器人去自动摊烧饼,结果捣鼓了一年,才发现原来自己不会烧饼,压根就摊不出来。即使猴年马月能够摊出来,烧饼的价格也只能卖八块多一张。

张三锋笑了笑,自己也开个烧饼店吧。花了5万块钱,租个店面,自己做了五个炉子,挂个招牌就开始营业了,一个烧饼也是卖八、九块钱。厉害的是,刚开业就跟办公楼里最大的几个集团签订了长期早餐供应合同,今年大概率能卖出超过三万张烧饼,以后还有能力每年卖出五万张。

隔壁就像个慈善家,开个店巨额投资,卖的产品却没有溢价,项目回收期竟然要十年,试问人生有多少个十年?未来是行业发展的黄金十年,别人卖烧饼是掰着手指盼望能早日赚回本金,而自己赚钱赚到睡觉都会笑醒。这就是差别。

在成本优化方面,用卤水生产碳酸锂,用锂精矿生产氢氧化锂,这种搭配是最优的,未来随着阿根廷项目的投产,赣锋会进行生产原料的调整,从而进一步提升成本的优势。

第三,赣锋用左手在资源端画了个龙,然后用右手走客户端画了道彩虹。

对于行业集中度较高的电池行业来说,无论对上游锂盐供应商,还是下游汽车厂,电池厂商的议价能力还是比较高的。俗话说,敌人的敌人就是朋友。为了防止受制于议价能力较高的电池厂,赣锋很早就提出了绑定汽车厂的铁三角战略。

具体做法是,让汽车厂指定电池厂使用赣锋的锂盐进行电池生产。在这种合作框架下,汽车厂可以拥有稳定的原料供应,防止被电池厂要挟,而赣锋可以保障自己的加工毛利率,只要行业需求量如期释放,赣锋的利润便可以较稳定地水涨船高。

同时,赣锋还在研发固态电池,由于实行了铁三角战略,有效解决了进军电池领域与下游客户左右互搏的问题,深谋远虑,一举两得。

打铁还需自身硬,如果没有两把刷子,高傲的汽车厂又怎么会愿意加入铁三角的合作框架?赣锋的产品质量如何,还得客户说了算。18年8月,LG化学向赣锋订购了9.26万吨电池级锂产品,同年9月,特斯拉拿下了赣锋未来几年20%的产能。19年4月,德国大众宣布未来十年将采购赣锋的锂化工产品,同年12月,德国宝马与公司签订了长期供货协议。

目前的状况是,赣锋的氢氧化锂供不应求,今年只能生产3万多吨的货,公司的氢氧化锂市占率大概30%。今年特斯拉国产化的进展非常顺利、加上大众MEB平台投产、以及众多汽车厂陆续投放新车型,下游对氢氧化锂的需求将会迅速增长。

同时,友商的巨额投资已经暴雷,无法形成有效产能,可以预见的是,今年下半年氢氧化锂有望进入涨价的周期。股价是提前反应基本面的,因此赣锋锂业展现出来的霸气也就不难理解了。

第四,除了短期在氢氧化锂市场呼风唤雨,未来还有一个大饼。如果2025实现了100万吨的锂需求,届时赣锋的目标市场份额是20%,也就是20万吨的供应量。可以想象一下那时候的利润和市值水平。

当然,画大饼谁都会,能够不断实现的人才值得敬佩。友商已经说话不算话了,但赣锋却一步一个脚印地修复了自己的短板。而且从公司的资源储备以及客户储备情况来看,这个远期目标是有机会实现的。我们可以一步步去印证。

综上所述,赣锋锂业的投资逻辑比较清晰。产业链的瓶颈已经转移至,能满足顶级汽车厂供应链需求的氢氧化锂产能,而赣锋恰好能够凭借自身的技术优势,紧紧抓住氢氧化锂的发展机遇。

你的看法如何?欢迎留言讨论。

刺猬偷腥

2020年2月12日