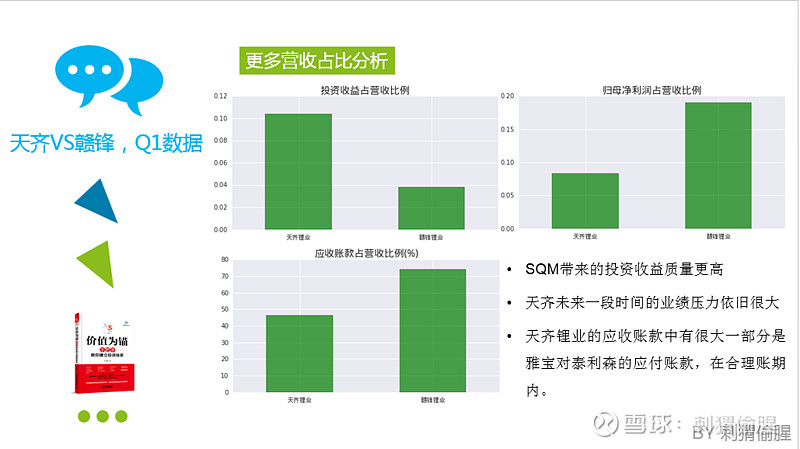

各位以价值为锚的小伙伴,大家好。今天我们一起来简单过目,$天齐锂业(SZ002466)$ 与$赣锋锂业(SZ002460)$ 的财务状况。

在《价值为锚》第八章,详细阐述了财务报表分析的基本方法。本文按照书中的思路,将枯燥的数据画成更直观的图表,以便大家参考。欢迎基于这些数据和图表,发表更多观点,展开更深入讨论。

以下内容主要包括四个方面:

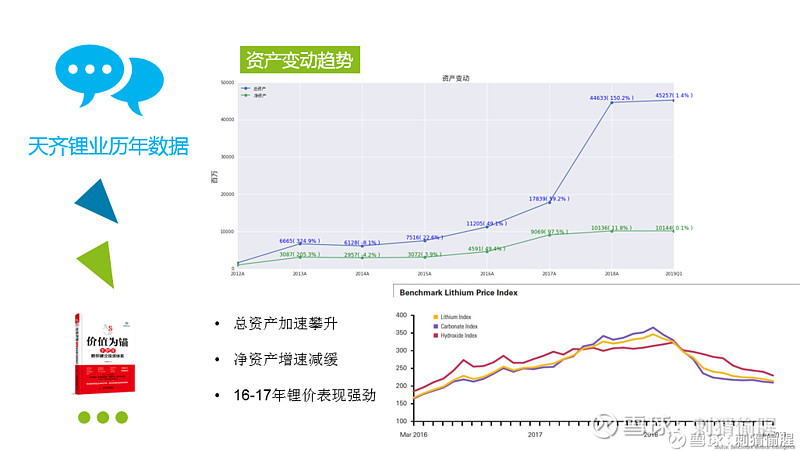

首先,回顾一下天齐锂业过去五年的财务数据。

随着16-17年锂盐需求的快速增长,锂盐价格不断创下历史新高。在此行业背景下,公司的净资产水平实现了较大飞跃,17年底的净资产较15年底增长了将近三倍。即使扣除了17年底16.5亿元的增发影响,股东在这两年也切实获得了丰厚的回报。

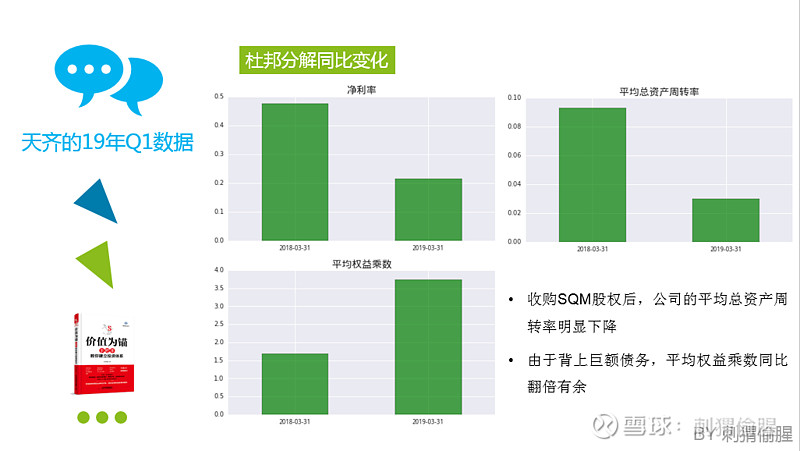

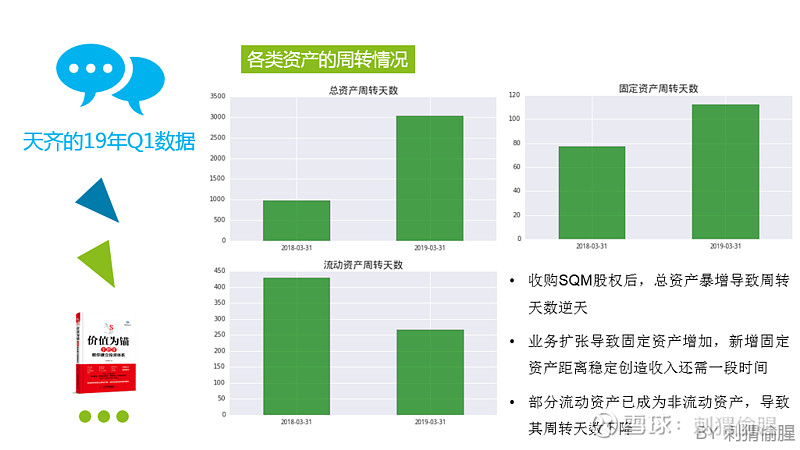

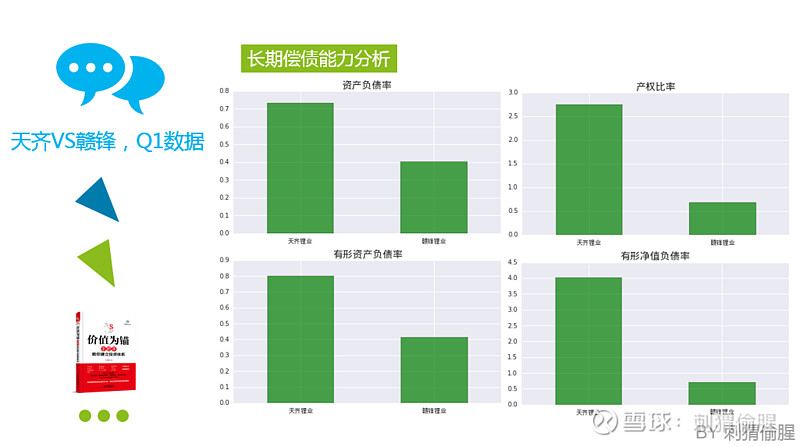

再看总资产的变动趋势。由于行业的发展前景十分广阔,公司通过加杠杆的方式加大了对未来的投资。特别是为了收购SQM的股权,公司通过背上巨额债务的方式,使2018年的总资产同比暴增了150.2%。

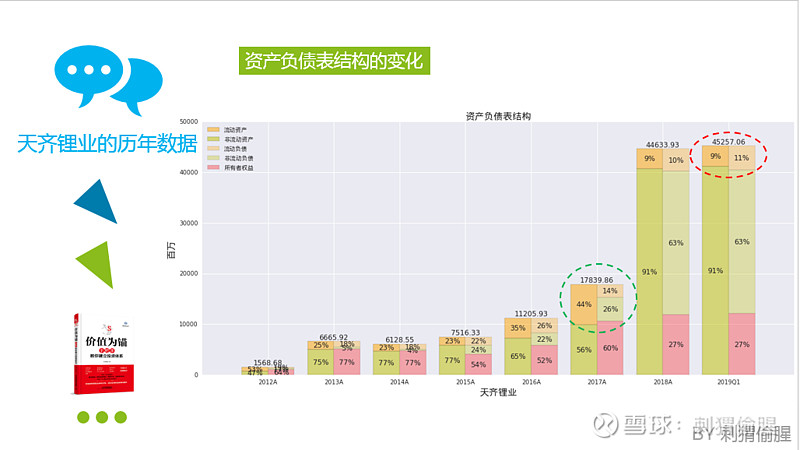

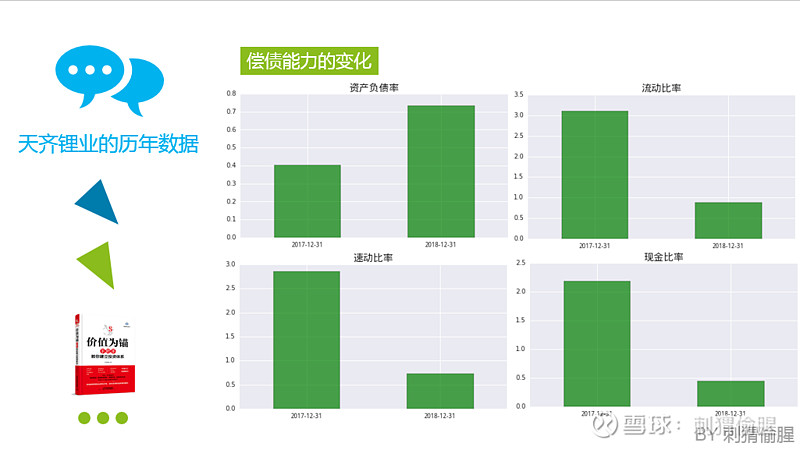

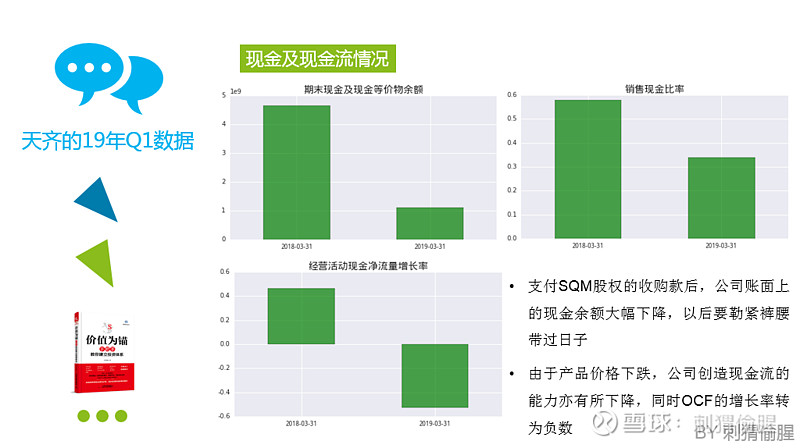

17年底的资产负债结构原本十分稳健,但为了支持各项战略投资,公司的偿债风险急速上升。

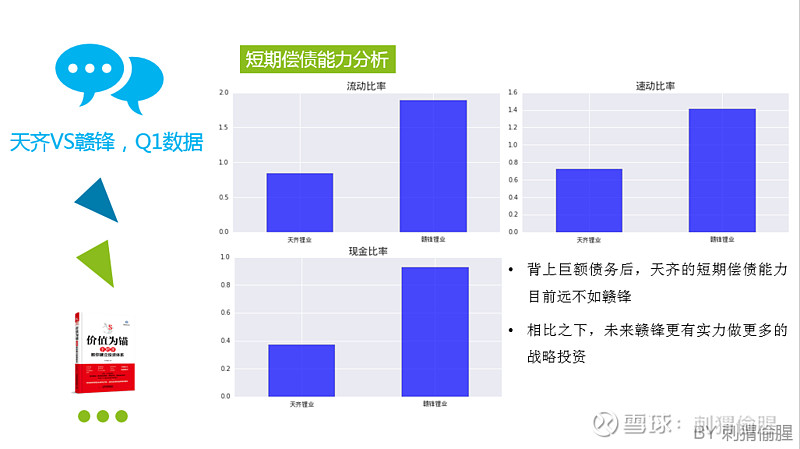

18年底,公司的资产负债率超过70%,流动比率、速动比率、现金比率均急速下降,低于警戒水平。由于债务的影响,公司短期内的财务状况将变得十分糟糕。

为了走出债务的泥潭,公司需要迈开腿两步走,一是尽快完成配股及可转债的发行,二是凭借自身和SQM不断增长的现金流来减轻债务负担。值得庆幸的是,公司的主营业务近年来能不断地实现有质量的提升。

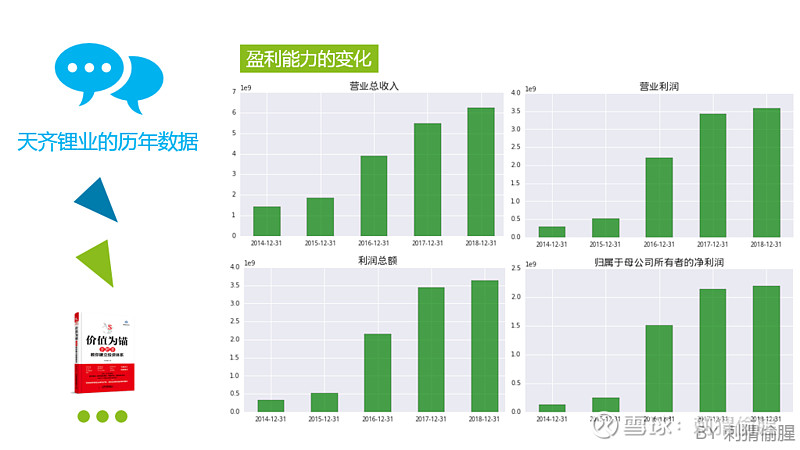

收入不断增长,利润不断增长。

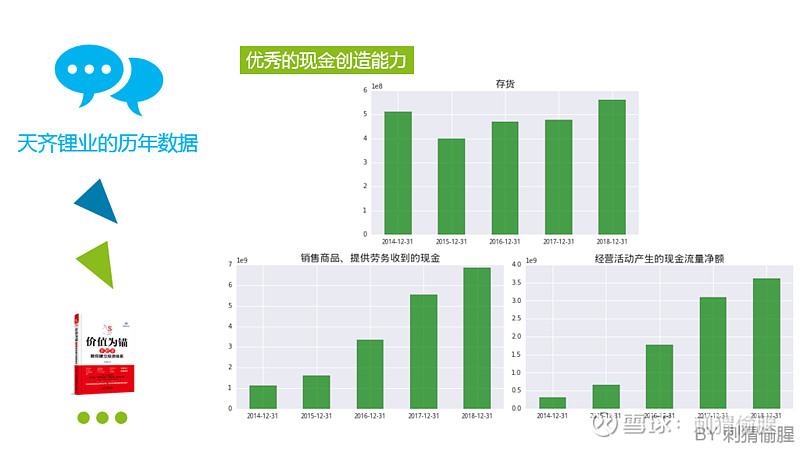

更重要的是,经营现金流能够在保持存货水平稳定的情况下,实现高于净利润的增长。如果这种势头能够一直保持下去,巨额债务的影响将会加速下降。可是,由于西澳矿山的增产,2019年的锂矿价格存在较大的下降空间,我们需要密切关注公司上半年的经营状况。艰难是肯定的,问题到底会有多艰难,股东能承受得起吗?

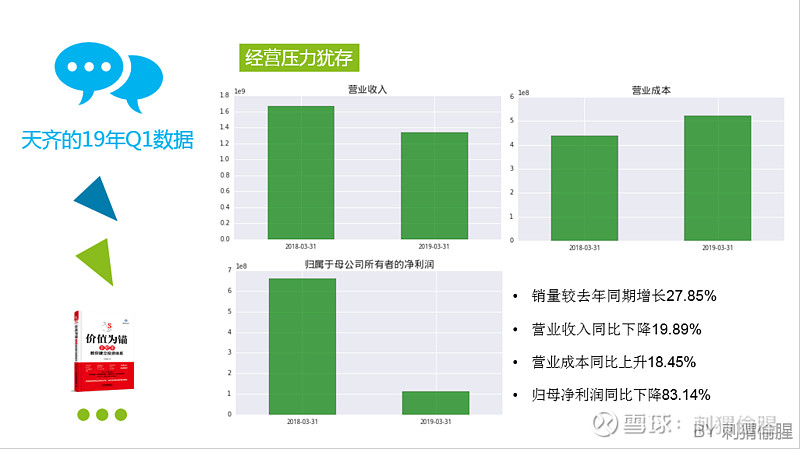

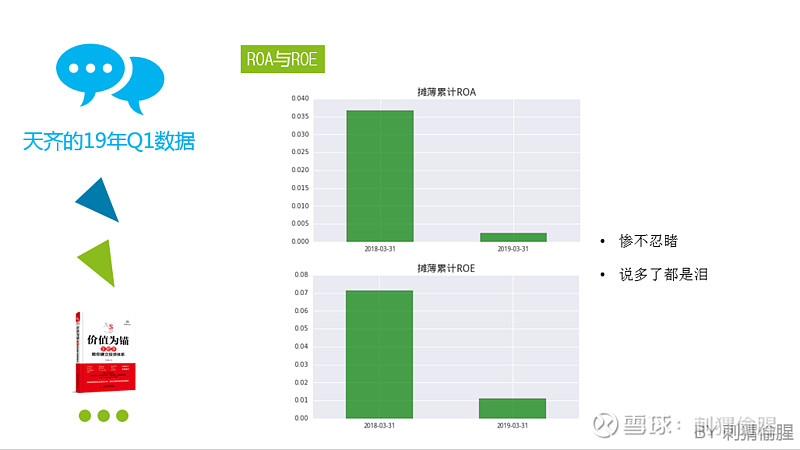

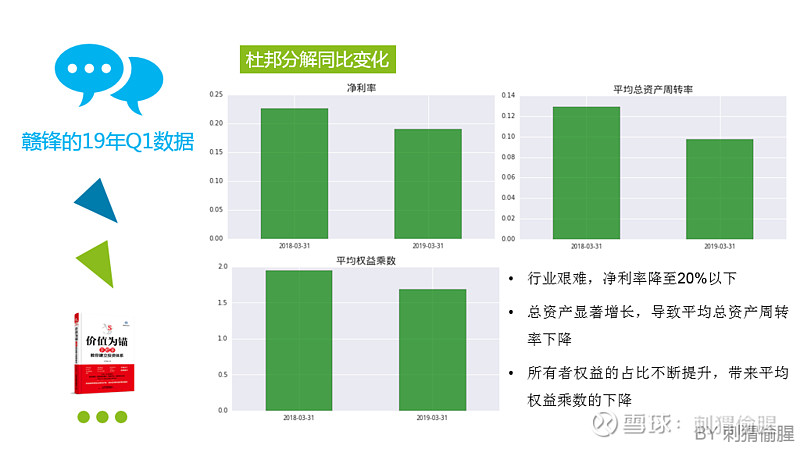

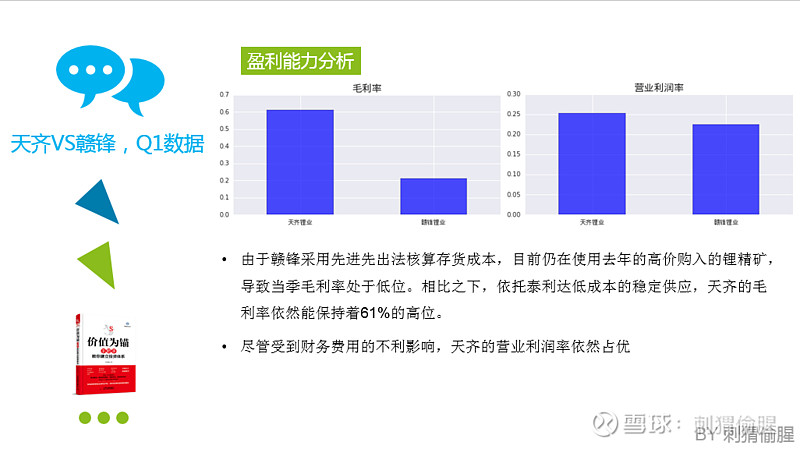

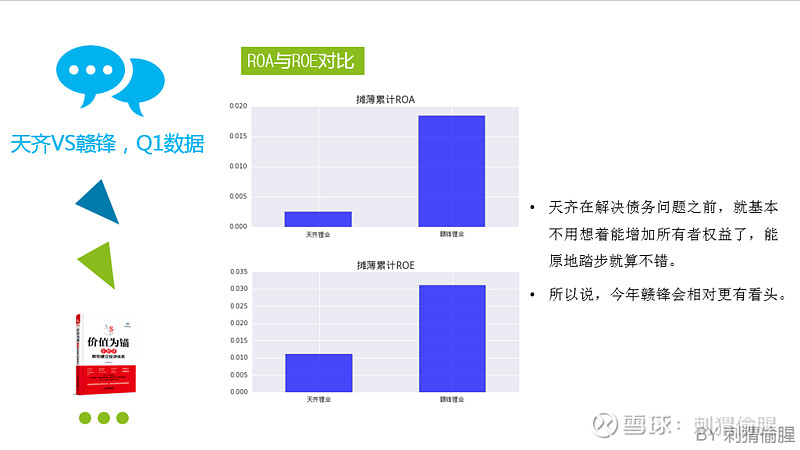

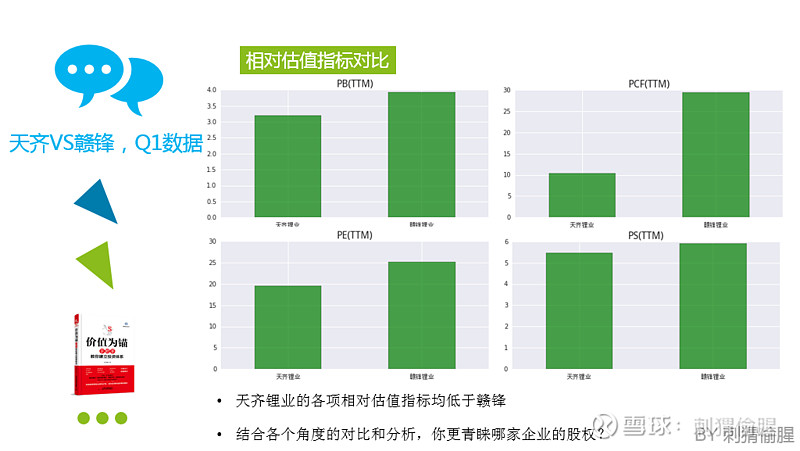

2019年一季度,由于锂盐价格同比下跌明显,且受到债务利息的影响,财务报表的账面数据不太好看。

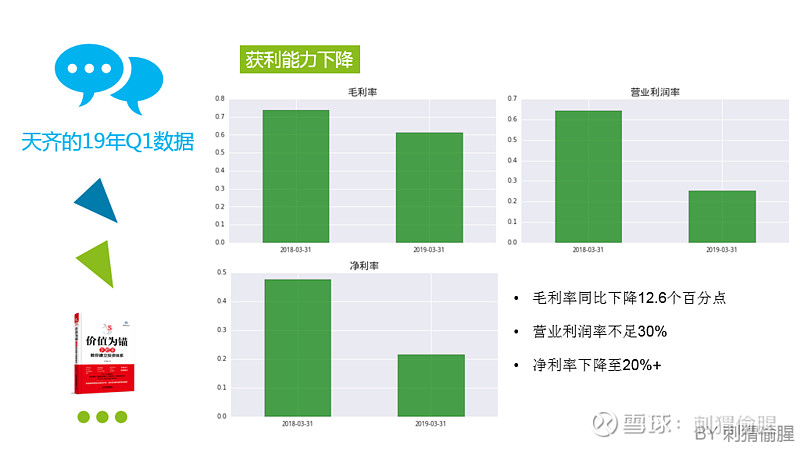

不过,Q1的数据显示,销量增速明显高于营业成本的增速,公司的规模效应得以提升。行业的整体状况已十分艰难,公司的毛利率同比下降了12.6个百分点,但仍能保持在61%的水平。

近日,工碳价格已出现上调迹象,但氢氧化锂的价格继续回落。不过,按照奎纳纳工厂的可研测算,当氢氧化锂价格略低于7万元时,该项目的股东回报率也能超过27%。换句话说,即使友商纷纷开始停产或倒闭,公司大概率依然可屹立不倒。

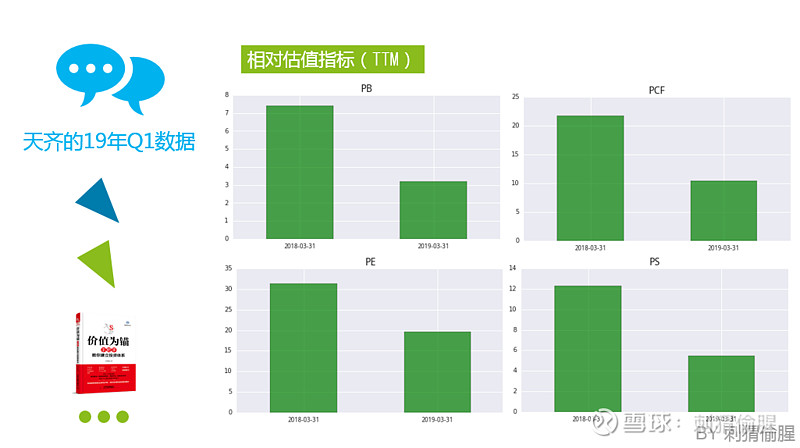

打折季搞活动,资产更便宜了,创造现金的能力更便宜了,盈利能力更便宜了,创造营收的能力更便宜了。机会是跌出来的,双杀之后仍有机会迎来双击。

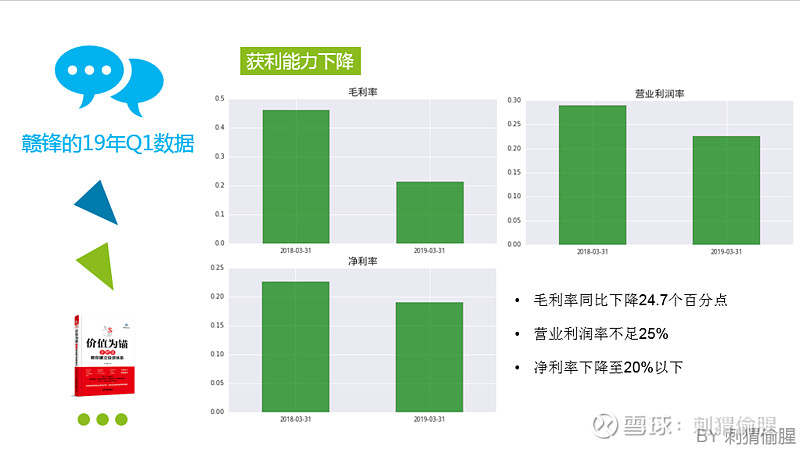

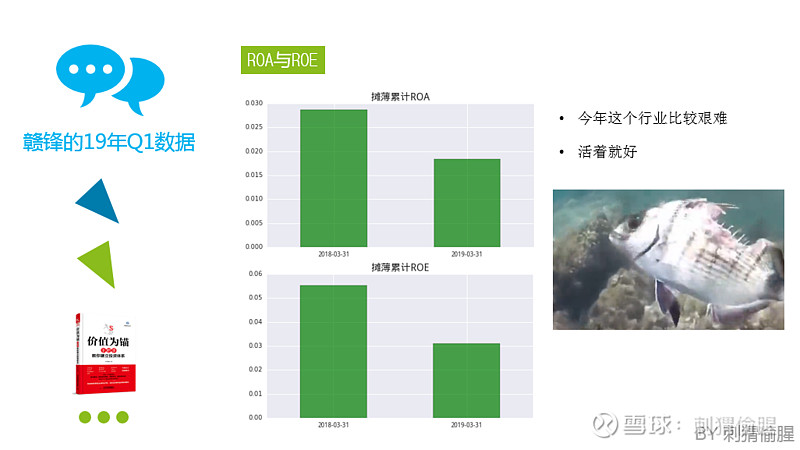

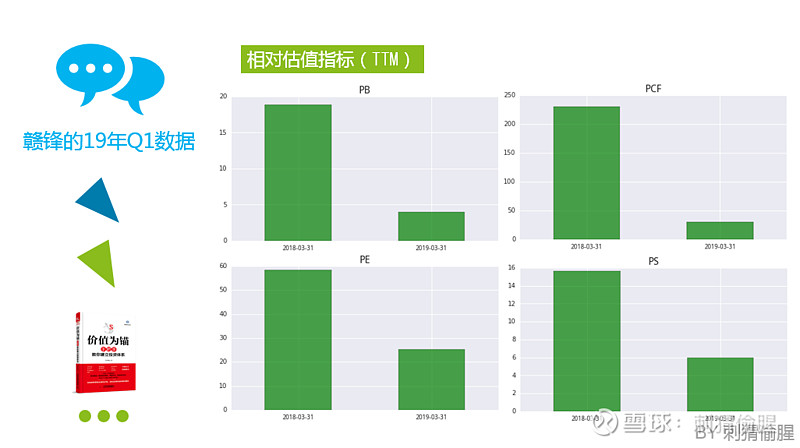

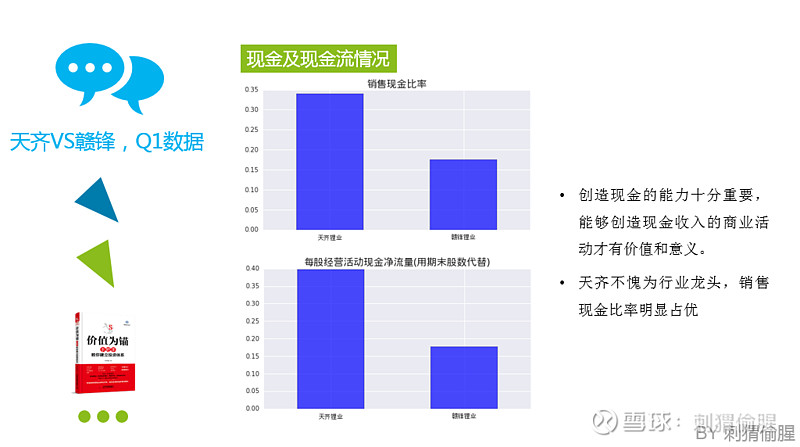

价格的短期涨跌不可预测,而赣锋持有不少以公允价值计价的交易性金融资产,这部分投资收益或亏损会持续对利润表产生影响,比如18年亏损了2亿多,一季度又赚回将近8000万。因此,扣非后的净利润更能反应真实的经营状况。

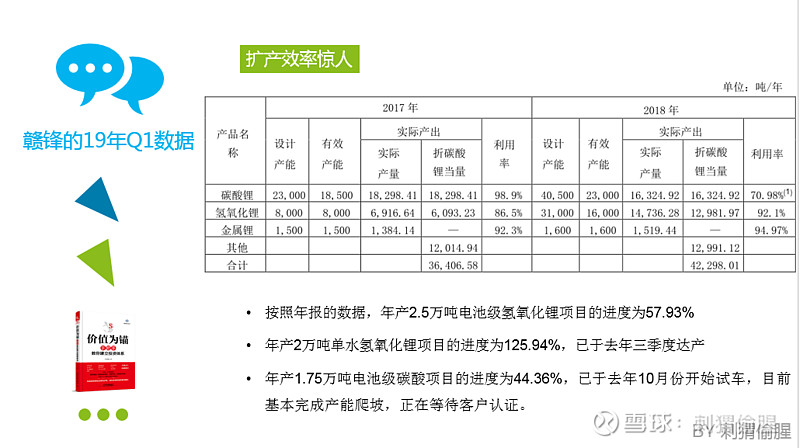

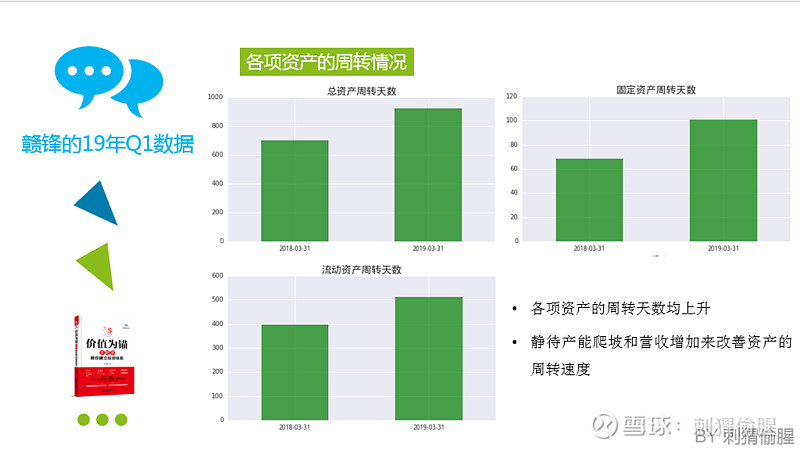

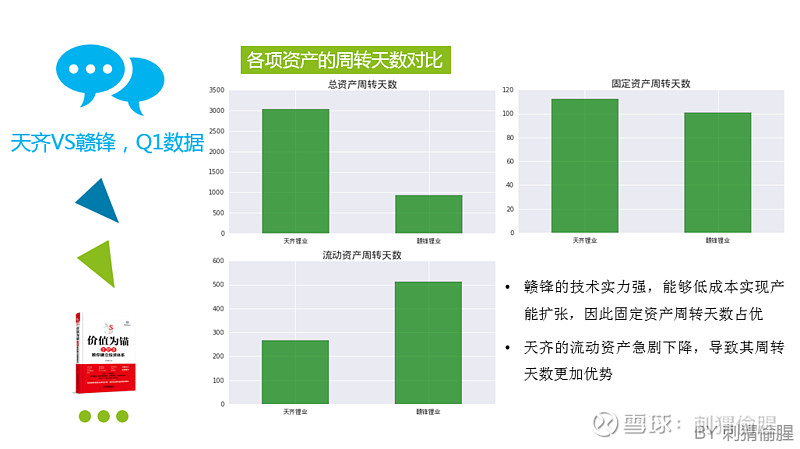

赣锋的扩产实力令人叹为观止,目前已形成7.6万吨锂盐产能,19年有望逐步释放,产销量将继续提升。此外,公司还计划将2018年投资建设的2.5万吨氢氧化锂产线扩建为5万吨产能。

整体来看,公司既有锂精矿的包销供应保障,又有卤水资源的开发潜力,即能快速生产出合格的产品,又抓住了世界一流的大客户,这一产一销的活动,随着电动汽车的普及有机会不断创造出更多价值。赣锋未来的业务规模大概率能实现跨越式增长。

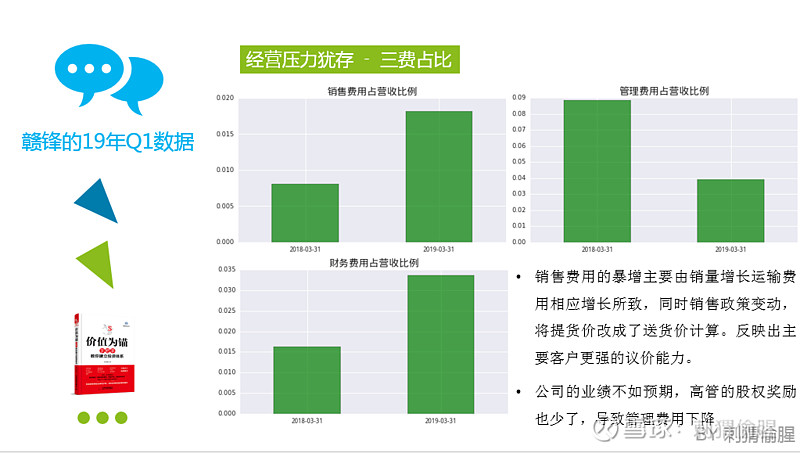

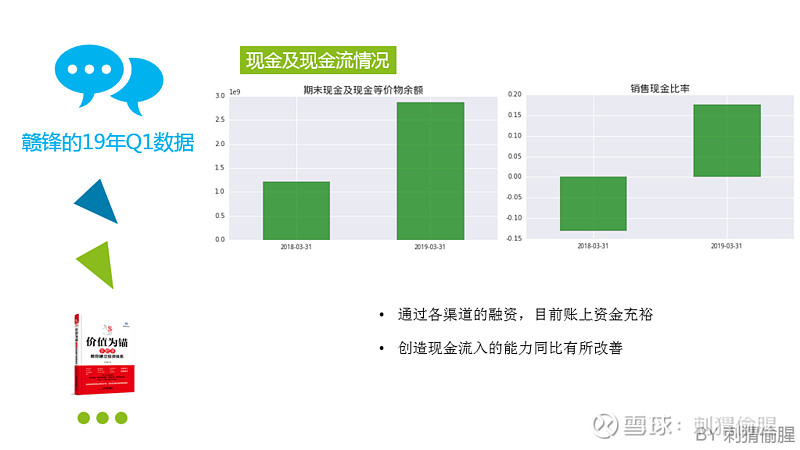

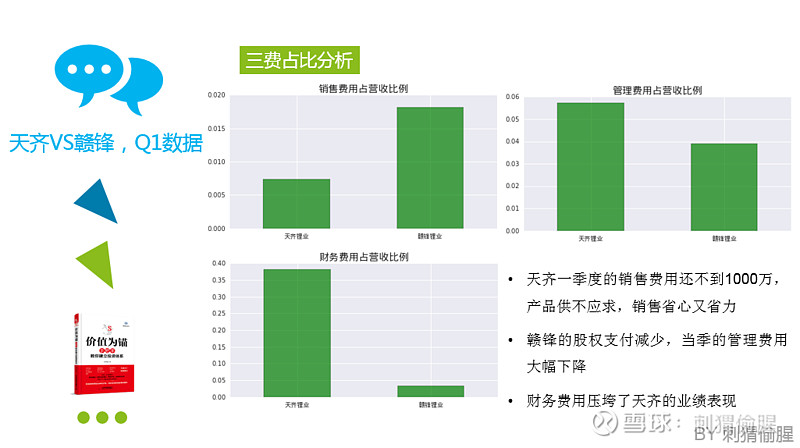

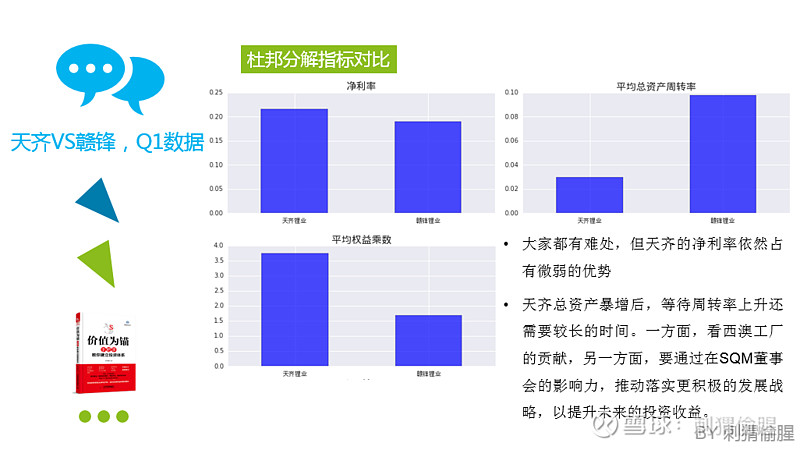

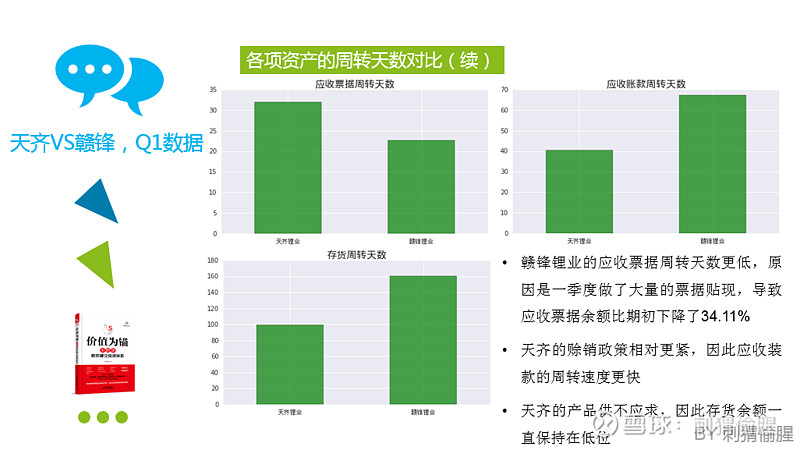

另外,财务费用的增长主要是银行借款增加导致利息支出及汇率变动导致汇兑损益增加所致。一季度的短期借款上升了13.23%,较年初增加1.75亿元。

锂行业全场打折季,欢迎选购。

通过对两家企业的财务数据进行快速浏览,我们能大致了解企业的经营现状以及它们各自存在的问题。这些数据仍有很大的挖掘空间,欢迎各位小伙伴进一步展开讨论。![]()

刺猬偷腥

2019年5月11日