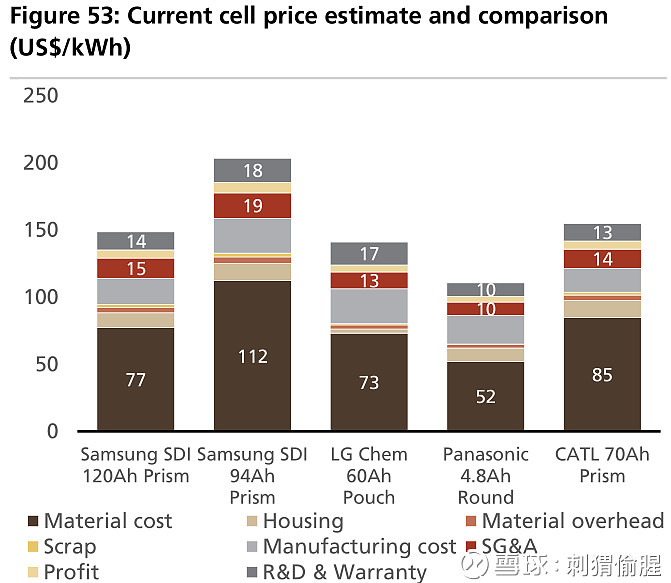

继续梳理瑞银的动力电池研究报告。在拆解的电池样品中,包含了宝马I3的三星牌94Ah电芯,通用Bolt的LG牌软包电芯,特斯拉的松下牌圆柱电芯,以及不同国产BEV所使用的宁德时代牌方形电芯。

1、不同电芯的综合状况对比

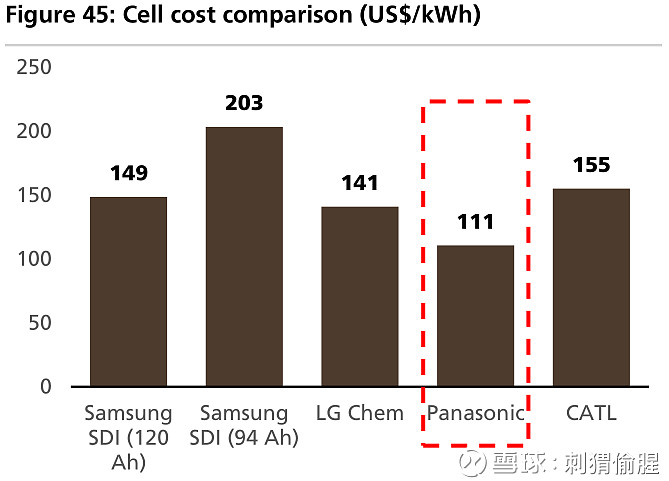

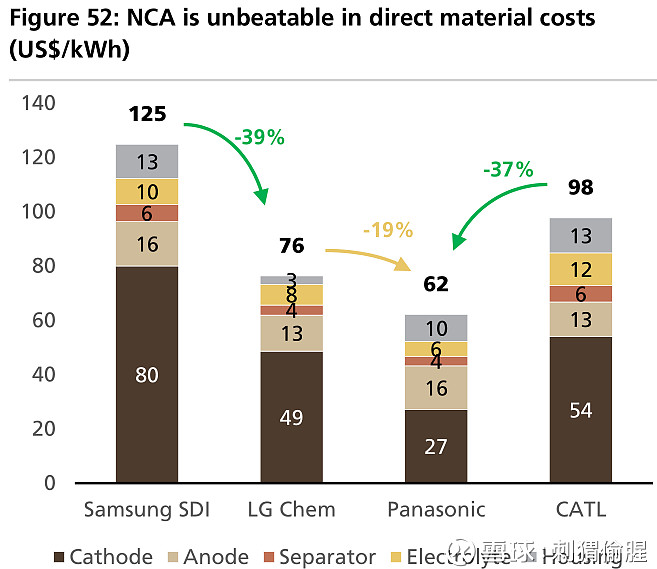

从电芯的角度看,松下圆柱电芯的成本优势非常明显。

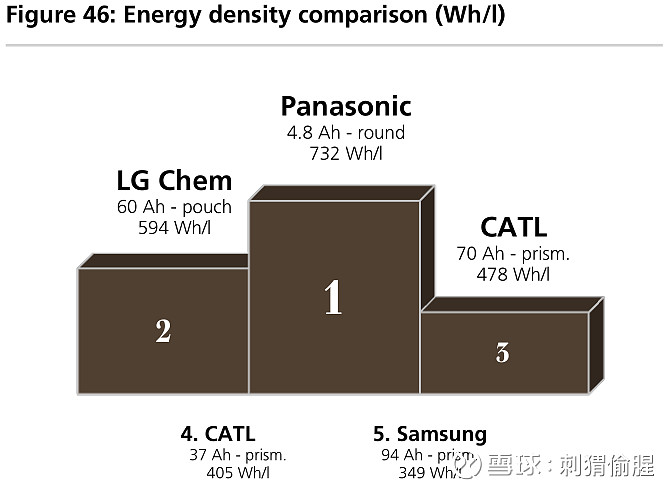

从体积比能量的角度排序,NCA也是明显领先。

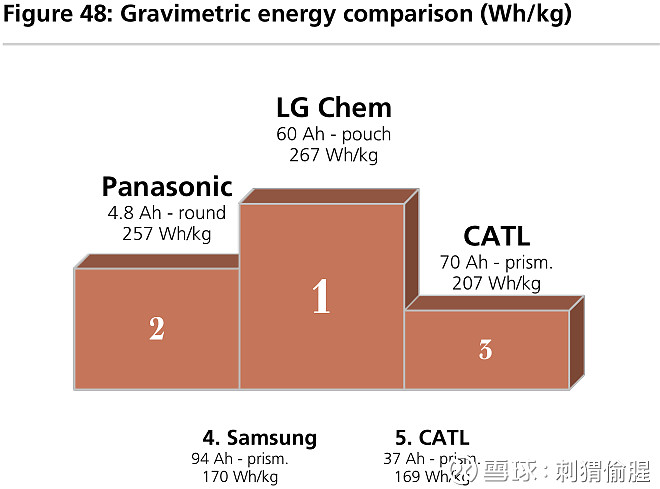

另外,若从重量比能量的角度看,LG的软包电芯超越了松下的圆柱电芯夺得冠军。

2、寻找成本差异的根源

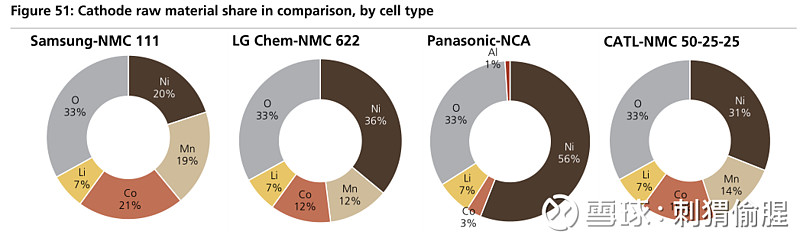

为什么NCA的成本优势那么明显?这要归功于松下电池的高镍低钴技术。下图比较了各类电芯正极材料的成分结构。

正是因为高镍低钴,导致NCA电芯的直接材料成本具有无可比拟的优势。

进而创造出了度电成本的领先优势。

在《动力电池行业迎爆炸性增长,谁将胜出?》一文中提到,随着韩国及中国的厂商不断获得规模效应,未来两三年内,他们的成本的差距会逐渐缩小至10%的水平。但至少要等到2020年初,当NMC811电池成为主流产品,届时才有机会进一步消除成本上的差距。

如果仅看规模效应的影响,LG化学的降本潜力最大,可以带来18%的成本削减效果。需要注意的是,瑞银的模型假设未来有更高的产能利用率、设备效率提升会带来更高的生产吞吐量、规模增加会降低原材料采购的成本、以及更低的研发销售比。

如此看来,规模效应可以使LG化学和三星在未来更有竞争的底气。

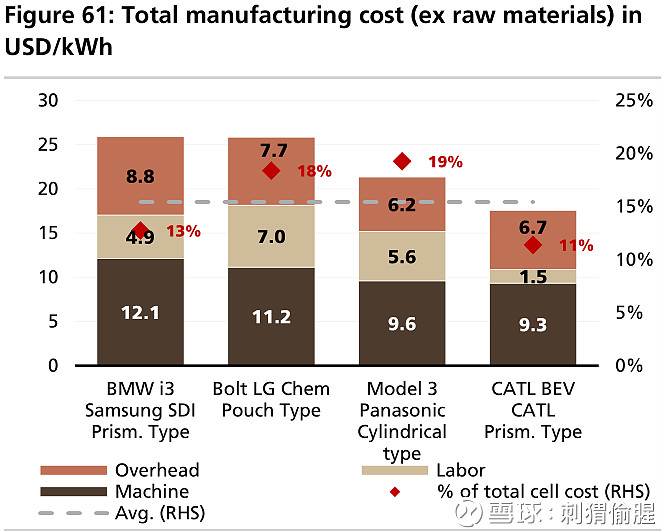

此外,除了原材料成本的差异,我们还有必要关注制造成本的差异。按照生产的复杂性排序,方形电芯需要最多的工序,将近30个。大量的零件需要许多二级供应商的配合。相比之下,圆柱电芯的工艺最简单,因此可以带来最高的产线利用率。在制造过程中,每个环节的设备利用率都不会低于80%的水平,而其他类型电芯的制造环节中,会出现60%或更低的设备利用率,因此而产生瓶颈。

如果排除原材料成本的影响,仅看总制造成本的占比,宁德时代则具有最大的优势。

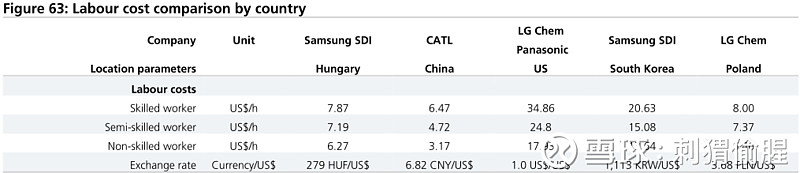

这个结论有点意思。前面提到宁德时代生产的方形电芯拥有最高的制造复杂性,为何其制造成本的占比却最低?继续分解制造成本的结构可以看出,宁德时代的劳动力成本仅为1.5美元/千瓦时,而竞争对手的工厂由于选址问题,人力成本高于宁德时代好几倍的水平。这一次,中国劳动力的显著优势继续发挥了作用。如果剔除人力成本的因素,NCA技术的制造成本依然是最低的。

另外,宁德时代的制造成本优势,不仅现在有,将来随着规模的增长,还会变的更明显。下面是瑞银的预测:

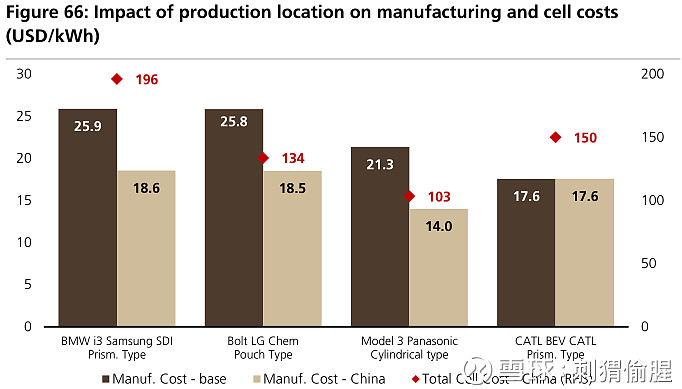

不过,对于另外三家竞争对手而言,不会放过降低成本的机会,也不会放任宁德时代的人力成本优势不管。最直接的办法是,直接在中国建厂,以消除宁德时代的竞争优势。他们采取这一举措后,选址对制造成本的影响如下:

如上图所示,若剔除人力成本的影响,特斯拉将再次领先,而LG化学和三星的制造成本将接近宁德时代的水平。

3、关于电池成本下降的预期

瑞银认为,未来两三年电芯成本的降幅可以达到6%-18%。随着2020年NCM811开始进入普及阶段,届时有望实现100美元/千瓦时的目标。

首先,规模效应上升到一定水平就会保持稳定。在理想状况下,固定资产的成本只占电芯总成本的10%-15%,而材料成本占到总成本的56%-66%。

其次,未来成本的下降主要来自正极材料的选择,考验厂商高镍低钴的技术。LG化学、三星和宁德代都预期在2020/2021向NCM811迈进,届时会因此而带来11%-24%的降本效应。松下由于已经采用了高镍低估的NCA技术,成本反而难以继续下降。

第三,未来纷纷建立的中国电池厂,都会受益于低廉的劳动力而使成本下降约7美元/千瓦时。

第四,研发费用的营收占比目标在8%-10%的水平,但明年可能降至5%。这是由于大多数公司研发支出的绝对投入量会保持不变,而营收却不断增长所致。

综合而言,瑞银预期主流公司能在2021/2022年能实现100美元/千瓦时的目标,不过松下的成本明年就可以实现104美元/千瓦时的水平。

综上所述,我们对主流厂商的电芯技术差异有了基本的了解。接下来还会继续细探不同厂商关于电池管理系统以及制造过程的差异。

4、怎样的投资体系才算成熟的投资体系?

关于这个问题,可参考文章《价值为锚,手把手教你建立投资体系》。同名新书已在京东、当当、淘宝上架,希望在投资路上能与你携手前行。![]()

刺猬偷腥

2018年12月8日

@今日话题 $宁德时代(SZ300750)$ $天齐锂业(SZ002466)$ $国轩高科(SZ002074)$ @行知非白 @飞龙在天论道 @财智力量 @一朵喵 @自由岛岛主