看完天齐锂业690页的H股上市申请材料以及2018半年报,最大的感慨是当下困难与未来机遇并存。虽然股价早已跌破40元,但至暗时刻或许仍未到来。处于当前的次暗时刻,只有刺猬才会继续坚守吧。

次暗时刻的困难

1、价格底在哪里

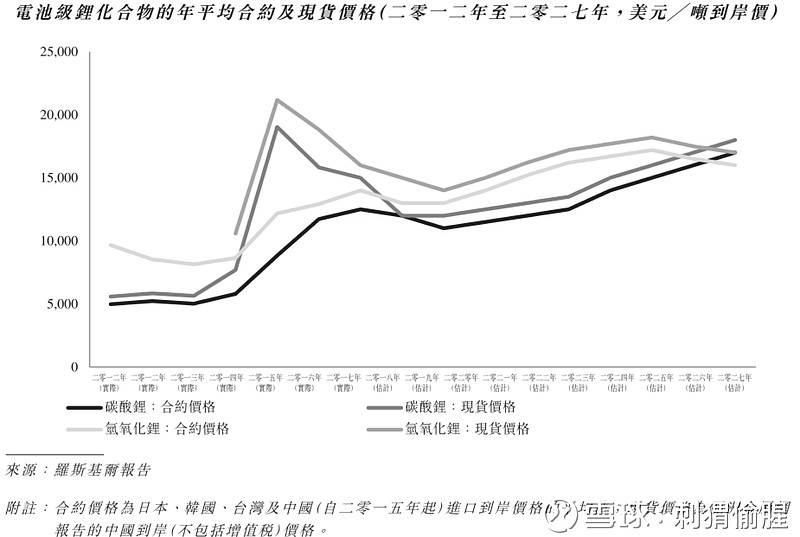

市场的悲观预期很大程度上来源于锂产品的下跌。西澳的锂精矿大量投产,供应瓶颈正在被打破,原材料的稀缺程度明显下降,价格自然也将回落。SQM的管理层预计境外的锂盐将在下半年迎来不超过10%的跌幅,而国内的小厂报价早已显露崩盘之势。

熬过下半年就好了吗?不。根据罗斯基尔的预测,价格的至暗时刻在2019年。

2、高昂的债务成本即将显现。

半年报显示,公司财务费用同比增加1.25亿,主要是利息支出及汇兑损失增加所致。实际上,债务成本的高潮仍未到来。

首先,sqm的分红难以覆盖新增融资成本,有息净债务将会大幅提高。其次,按照协议,天齐需要在所有交割条件达成后约定交割日的3个工作日内以美元支付交易价款,所以融资需要打一定的提前量。因此,如果H股上市的进度缓慢,下半年的财务费用将进一步激增,从而显著吞噬净利润。

按照追溯调整的数据进行测算,今年业绩零增长也不会令人感到意外。

3、与GAM的诉讼风险悬而未决。

光脚的不怕穿鞋的,本来很简单的事情,GAM要求泰利森将尾矿放到排土场或继续委托泰利森部分加工即可,但卑鄙的商人非要抓住泰利森的扩产时效性这一弱点来攻击和骚扰,以图谋取更多的利益。

不过在C3矿坑中,混合带里的确有存在一些钽资源。这为10月份的法庭判断带来了不确定性。如果10月份的审判对公司不利,则有可能需要支付高额金钱赔偿、承担其他责任并暂停或终止相关项目或业务。

目前GAM和泰利森的矛盾不断升级。2018年中,GAM停止向泰利森租赁CGP1及TGP给料的破碎机。现在泰利森要外包破碎业务,直至替代工厂竣工为止(预期两年内竣工)。

4、等待FNE的裁定

智利国家经济检察局(FNE)是智利的国际级竞争监管机构,其于2018年6月开始调查SQM交易对市场的影响。如果认定SQM交易会引致反垄断风险并提交至智利反垄断法院,则该交易可能被延期、修改或全面阻止。

根据分手协议,如出现下列情形,买方应向卖方支付 16,260 万美元(约为本次交易总价格 4%)的分手费:(1) 因双方终止条件中的第(1)、(2)项导致《协议》终止,且在该等终止前,本次交易基于智利的竞争法律或监管法律必需的审批尚未取得或适用的等待期尚未届满。

因此,FNE的裁定对完成Sqm的交易也是重要的因素,假如产生延期或修改的情况,亦会耗费大量的成本。进一步考虑,如果交易不能完成,公司有可能需向Nutrien支付高达1.626亿美元的分手费,并对经营产生一系列的负面影响。

5、矿山寿命有限

考虑上CGP4的产能扩张,泰利森矿的寿命只剩下17年。

上述五点困难中,前四点主要受外部因素的影响,非公司可把控,不仅具有较大的不确定性,且有可能对业绩造成重大影响。

处于当前时点,难以把控的不确定性如乌云笼罩,谁也没把握说这些困难一定会被顺利克服。不过随着时间流逝,部分困难的答案很快就会揭晓。如果它们能被顺利克服,在广阔的下游发展空间面前,企业的吸引力必将急剧上升。未来困难与机遇并存。要做大事,困难的等级自然会比较高,但在历史性的重大机遇面前,就看个人的选择了。

狐狸知道许多事,而刺猬只知道一件大事。面对困难,灵活狡猾的狐狸一般会选择逃跑或者技术性撤退,而那些不考虑短期因素、立足长远、能充分意识到企业战略的优越性、对优秀管理层有信心的刺猬才会继续坚守,所以股价被压缩实属正常现象。

千载难逢的机遇

再看未来的机遇。天齐正努力抓住新能源产业的黄金机遇,而幸运的我们也有机会在次暗时刻与公司捆绑在一起,共创未来的辉煌。

1、卡位顶级资源

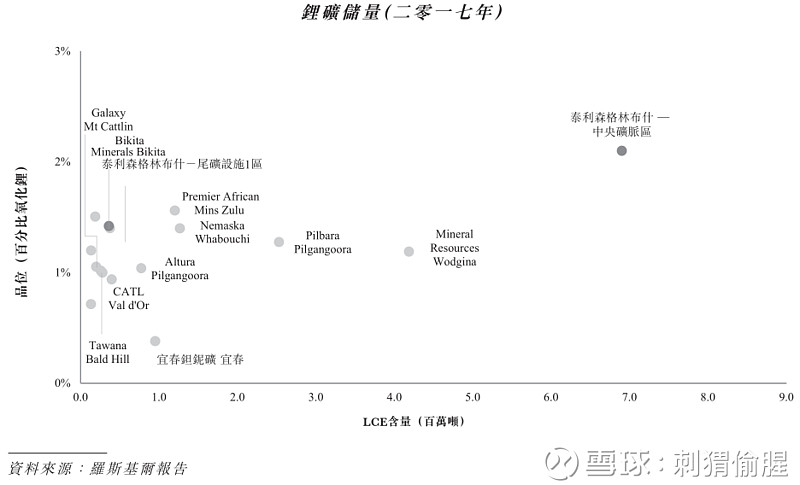

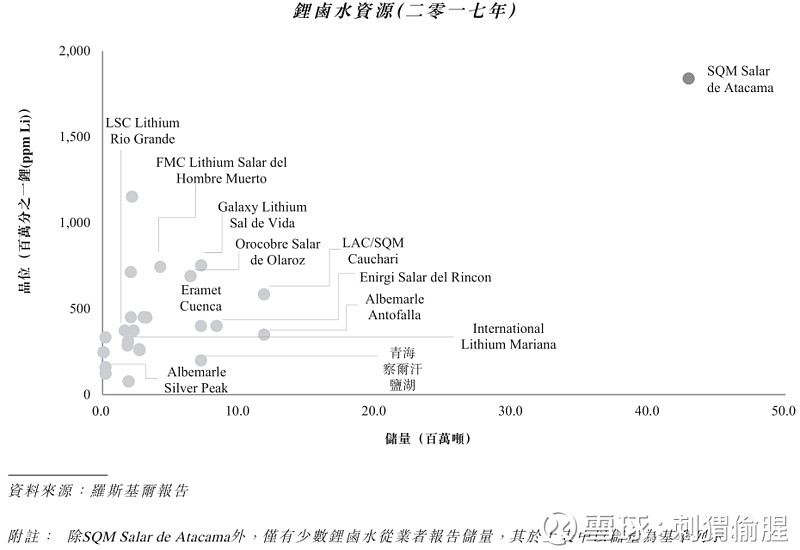

由于格林布什矿场的寿命只剩下17年,凭借收购SQM的股权,天齐可以接触到世界一流的卤水资源,从而获得可持续参与国际竞争的资本。假设收购顺利完成,天齐将同时拥有顶级锂矿和顶级卤水资源的权益,而且就储量而言,卤水远高于锂矿。

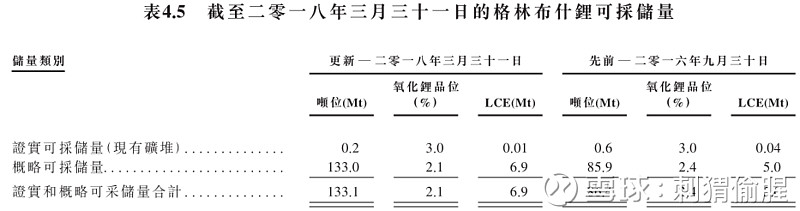

截至2018年3月31日,格林布什矿场中央矿脉区的总储量约为690万吨LCE,氧化锂品级约为2.1%。其他大部分营运中的硬岩锂矿场、短期生产商及先进项目所有的矿物储量不足100万吨LCE且氧化锂品级为0.9%至1.5%。

相比之下,阿塔卡玛盐湖拥有4290万吨LCE,锂品位为1840ppm,这是世界上最大最好的卤水储量。市面上大部分基于卤水的营运、短期生产商及先进项目所有的卤水资源为100万吨至700万吨LCE,品级为300到1000ppm之间。

天齐的战略布局,如同在10年前买入北上广深最中心地带的房产。当时人人都说贵,现在呢?

2、100%自给自足的意义

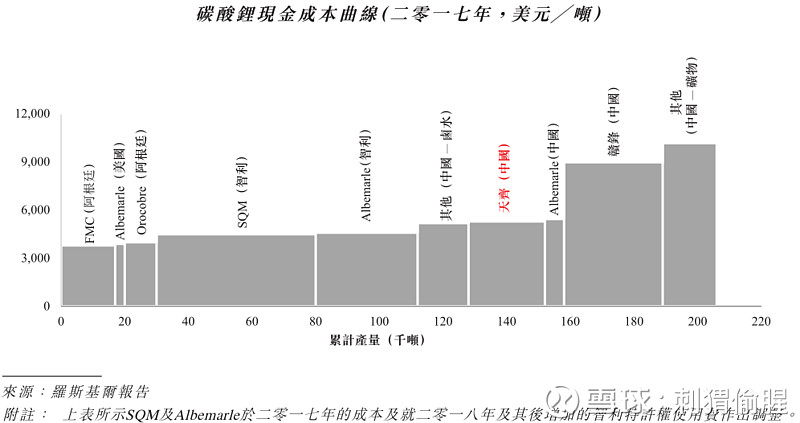

100%锂精矿自给自足,不仅在保障原材料供应方面有重要意义,更重要的是能维持相较于卤水生产商的竞争力。对于卤水生产商,现金成本中有54%是试剂成本,但对于采用标准酸-焙烧矿物生产法的锂矿生产商而言,有69%的成本来自锂辉石。如果失去了低成本锂精矿供应的优势,将很难在锂产品的现金成本上保持竞争力。

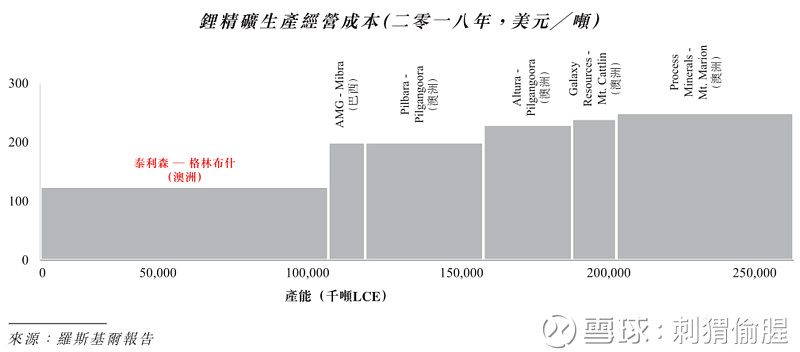

就锂精矿而言,格林布什具有明显的成本优势。

ALB和SQM在与智利政府签订新的协议后,产品售价高于1万美元的部分需要支付40%的特许权使用费。凭借格林布什锂精矿的成本优势,自2018年以来,泰利森的现金成本已与ALB和SQM的水平相近。

在碳酸锂方面,天齐虽然不是成本领先者,但在快速增长的需求面前,依然可以稳住自己的份额,并分享SQM在卤水生产方面的红利。

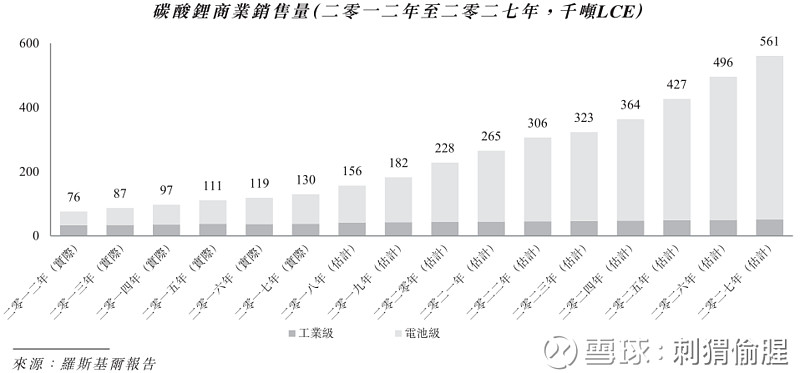

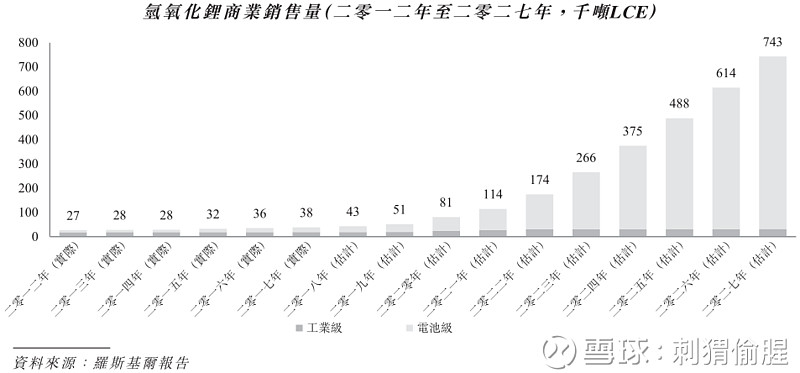

更重要的问题在于,未来是氢氧化锂的天下。下面两张图说明了碳酸锂和氢氧化锂在未来的增长情况。

可见,氢氧化锂的后劲更足。按照罗斯基尔的预测,电池级氢氧化锂于2024年或更早将成为可充电电池市场上消费的主要产品。产自于矿物的氢氧化锂具有杂质含量低的特点,特别是在向正极制造商销售时较从卤水获取锂原料的供应商占据更大优势。

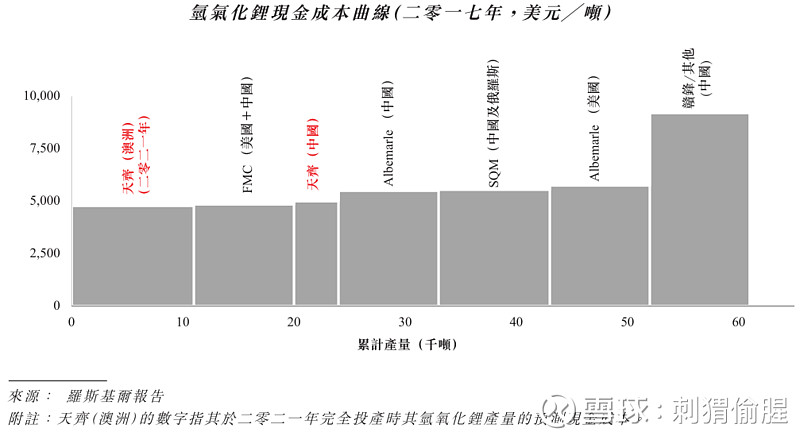

天齐的谋略不简单。友商花几个亿、几个月时间就能建成2万吨氢氧化锂产能,而自己却花两年时间、几倍价钱去建设全自动化生产线。这是因为意识到,不仅未来的氢氧化锂需求会首选产自于矿物的氢氧化锂,而且未来的竞争是成本、质量、一致性、生产交付能力等方面的综合竞争。

下了这么大功夫,只为实现下图的卡位:

100%锂精矿自给自足的意义,不言而喻。

3、国际化玩家,从新手到老鸟

按2017年的市场份额计算,世界前五大电芯电池制造商分别为:

世界前十大正极制造商分别为:

公司的知名客户包括世界前五大电芯电池制造商中的三家以及世界前十大正极制造商中的七家,实现了顶级客户资源的卡位。随着澳洲产能的释放,未来有望与关键客户进行更多、更深入的合作(例如新型锂材料)。

4、发展潜力巨大

无论是矿场还是锂产品工厂,均有提升继续产量的潜力。

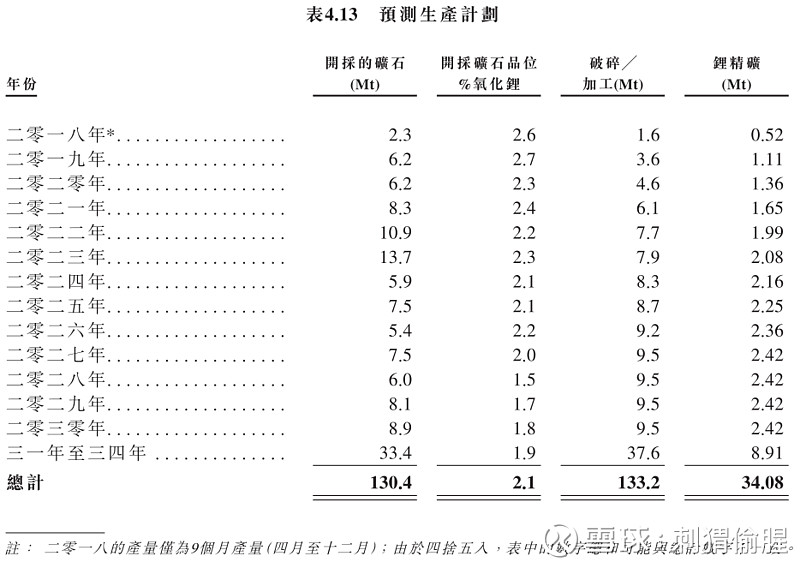

首先是格林布什的储量,依然有提升的空间。根据BDA出具的储量评估报告,截至2018年3月31日,格林布什锂矿的总资源量为1.785亿吨,折合碳酸锂当量878万吨;锂矿储量合计为1.331亿吨,折合碳酸锂当量690万吨,氧化锂品位2.1%。其中,储量吨位较16年增长约54%。

今年在TSF1尾矿库发现了10.1Mt品位为1.4%氧化锂的概略可采储量。泰利森还将开展处理率为2Mtpa、规划矿山寿命为5年的新的独立选矿厂的初步可行性研究。别看2Mtpa好像不大,2017年CGP1也只处理了1.66Mt矿石,TGP只处理了月0.34Mt。

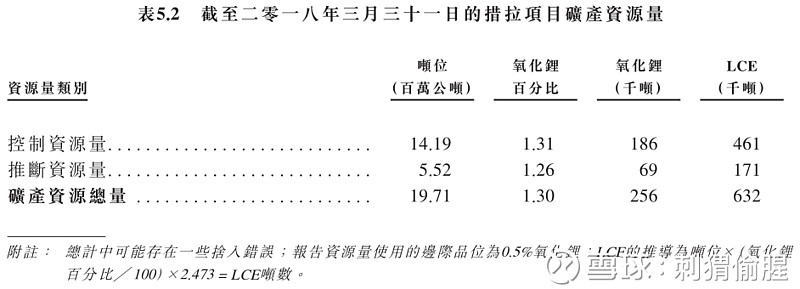

至于措拉矿场,资源量一样具备上行潜力。目前有大约28%的估计矿产资源被归类为推断类别,未来可以透过更多的钻探提升至探明和控制级别。有些伟晶岩脉在下倾方向保持开放,勘查许可区内的第四纪冰川沉积物下还可能有更多伟晶岩脉,这些因素均是日后上调资源量的基础。

第二是采矿能力的提升。目前的采矿设备包括两台100吨挖掘机和一堆运矿卡车。为了提高开采量,明年会引入一台200吨挖掘机和一堆卡车,2021年引入更大些的300吨挖掘机。

第三是选矿能力的提升。CGP1于2017年消除了生产瓶颈(破碎系统的能力以及工厂场地的可获得性),目前满负荷运转。待CGP2专属破碎厂建设完成(供料设计速度为240万吨/年),两个选矿厂SC6.0的生产能力将达到120万吨/年。CGP3的建设预计将于2022年完成,届时可将锂精矿的总产量提升至195万吨/年。若CGP4能够落实,精矿总产量将达到230万吨/年。

考虑了CGP4的产量,矿山剩余寿命为17年,但若不建CGP4,则矿山寿命将延长至30年。

第四是锂产品工厂的产能依然可以通过技改实现提升。

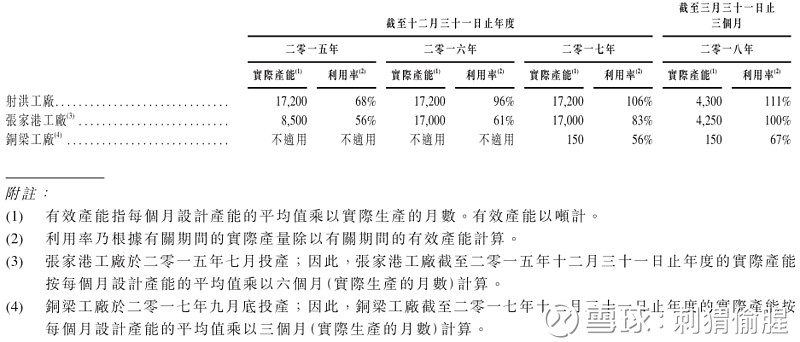

张家港工厂实际产能的提升有目共睹。管理层在技改的过程中积累了不少宝贵的经验,日后还将继续突破。预计张家港工厂的产能将在2019年达到2万吨/年,而射洪工厂的产能在2018年将达到2.28万吨,并在2019年达到2.54万吨。公司拥有技术knowhow,生产工艺及效率均具备优势。

5、与具有核心技术的团队捆绑

在研发方面,公司与九所知名大学及研究机构,就八个研究项目展开合作。特别是包含一家世界级的研究机构,就金属锂研究展开联合研发合作。另外,还通过股权投资的方式,与下游的领先企业相互支持。

公司目前对下游新能源公司的投资有三项,分别为上海航天电源技术有限责任公司、SolidEnergy Systems和北京卫蓝新能源科技有限公司。

参股上海航天电源技术,可以合作开发先进的电池技术;参股SolidEnergy,可使公司获得下一代电池技术的战略曝光和市场见解,并帮助开发金属锂业务。这两项投资的相关信息已是旧闻,但今年入股的卫蓝则值得关注。

北京卫蓝新能源科技有限公司成立于2016年8月,注册资金100万。中国科学院物理研究所于2017年以固态电池核心知识产权作价入股到公司,公司注册资本增资为3000万元,物理所占股30%。2018年,该公司估值10亿元,天齐以5000万元入股获得5%的权益。

卫蓝为何那么牛?因为它的创始人是陈立泉院士。

关于陈立泉院士的访谈文稿,可阅读《固态金属锂电池研发四十周年:采访陈立泉院士》

综上所述,天齐锂业正面临着一系列的当下困难,但这个世界不只有眼前的苟且,还有诗与远方。既然狐狸和刺猬都有各有主张,那么,你是狐狸,还是刺猬?

刺猬偷腥

2018年8月31日