几年时间内,A股市场参与者对一众央企级别大盘股的态度可谓是从钟摆的“超级乐观”一端摆到了“超级悲观 ”的另一端。笔者并不清楚钟摆何时摆回“正常”的中枢,不过在“悲观”的理由中,典型的说法莫过于央企因追求“规模”而对“效率”的损害,在此不妨以$中国建筑(SH601668)$ 为例探个究竟。

规模与利润、地产与建筑均同步增长

即便以地产、建筑行业的上一个景气高峰2007年算起,我们也可以看到,中国建筑规模的增长并非以损害盈利的增长为代价。截至2012年底,营业收入、税前利润、合并报表净利润、归属于上市公司股东净利润的增长倍数相当,分别为3.4、3.1、3.2、3.2倍,年均复合增长率在26%左右。其中,2007年的利润基数还有公司当年因执行新会计准则转回计提职工福利费产生约10亿元的非经常性盈利推高的影响,扣除此项因素影响,利润增速还要快于营收增长。

对中国建筑不看好的另一个说法是,公司增长依赖房地产业务特别是香港上市的中国海外发展(00688.HK,以中海地产为主要品牌,下称“中海地产”),而建筑业务增长较慢,此说法并不正确。按内地会计准则调整同等口径利润,并按当期汇率折算后,中海地产2012年的净利润比2007年增长了3.4倍,只是略高于中国建筑合并报表的3.2倍。而且无论是按权益占比部分还是合并报表的方式,剔除掉中海地产贡献后,剩余业务的净利润,增长仍然有3倍,增长并不慢。

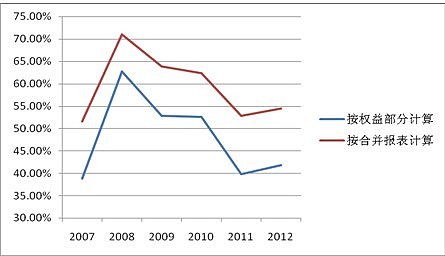

事实上,除2008年情况较为特殊外,平均来看,地产与建筑业务对净利润的贡献几乎是各占一半,而且近年地产业务对净利润的贡献还有所下降(见图1)。

图1:中海地产对中国建筑净利润贡献占比

还有一个质疑是认为公司的现金流状况不佳,自由现金流多年为负,经营净现金也有若干年度为负,赚的不是真金白银是“吆喝”。实际上,这取决于怎么看待这些年快速发展的房地产开发行业。

公司的建筑业务,与以国家大型基建项目为主的其他工程类企业有所不同,主要面对的客户是房企或者地方政府,客户相对分散,并且受大型基建政策性因素影响较小,因此经营性应付项目往往大于经营性应收项目,现金流其实比较充裕,拥有竞争实力的建筑企业,往往自由现金流要超过净利润,特别是在开展资金回收期较长的BT(建筑-移交)项目之前,建筑业务的超额现金流事实上还能补充地产业务的资金需求,这是房地产业务占比较小的其他工程类大型企业所不能比拟的。

主要拖累现金流的是地产业务,同行中,即便是以快速开发著称的万科,虽然近年经营净现金勉强为正,但与净利润相比仍然差距不小。中国建筑旗下的中海地产周转速度也属业内翘楚,多年累积现金流状况与万科类似。实际上,地产公司现金流落后于净利润未必是坏事,因为这可能是地产业务体量变大、趁低纳入土地或者看好后市加大开工力度,后续完全可能回笼大量的现金。

中建地产与BT项目拖累经营效率

不过,中国建筑旗下全资的另一地产平台中建地产,周转效率尽管逐年提升,但目前仍处于较差水平,土地储备多但开工及销售速度慢,与BT项目成为现金流的主要拖累因素,也是公司近年经营效率下降的主要原因,虽然公司的规模与净利润得到了同步增长,但也付出了更多的投入资本(股东权益以及有息借贷)。

按2012年年报披露,中建地产贡献的净利润约1亿元,仅相当于中海地产的约1%。而当年销售面积约是中海地产1/3,销售额约是后者的1/5,新开工面积也只及后者一半,然而就土地储备而言,两者却相当,均有3000多万平方米。实际上,“囤地”的重资产模式只适用于房价地价涨幅有效覆盖资金成本的周期,在地价较为平稳的周期,从经营效率、财务安全的角度来看,更应该走快速开发的轻资产模式。根据测算,中建地产存货减去预收房款后大约是500多亿元,也就是说,中建地产的投入资本至少为500多亿元。此外,笔者认为,中建地产并非主动囤地,而是中建地产本身由旗下各工程局的地产业务合并而来,整合管理难度较大。

另外,公司近年更开展了BT项目,2012年末,BT应收款约400亿元。BT这种建设移交的项目方式,需要公司代为融资,并且项目资金回收期较长。从公司近年的主要BT项目清单来看,比如包含深圳地铁9号线、杭州国际博览中心以及其他地区的一级土地开发,项目比较优质,相关地方政府财政状况也比较好,并且可能通过土地转让的方式进行资金支付,应收款风险并不大,但投入资本回报率因此有所降低。

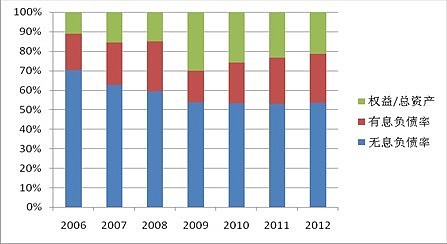

实际上,因为上述两个因素,公司的资产负债结构相对2006/2007年有了很大的变化。

因BT业务的开展,建筑业务的净占款敞口有所缩小,具备优势的无息负债率有所下降;因2009年A股IPO及利润留存,权益占比有较大幅度提升;因BT项目和中建地产的投入,有息负债率在2009年因IPO大幅降低后又从谷底回升。但同时应当看到,横向比较,公司整体负债率(无息+计息)实际上是降低了,同时计息负债率尽管回升但并未明显超出2006/2007年期间水平,特别是有息负债与权益之比,还下降了不少。因此从权益与负债的横向变化来看,公司无息杠杆的优势有所缩小,但公司的经营风险并未加大。

图2:公司有息负债、无息负债、权益占比情况

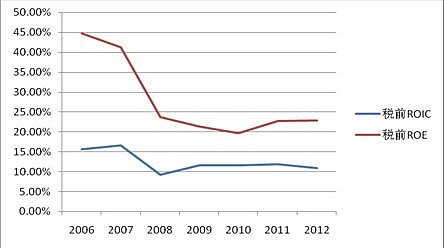

真正的问题是,公司的投入资本回报率(ROIC)和权益回报率(ROE)的确下降了(如图3所示)。ROE的下降除了有计息杠杆倍数下降的因素外,还有ROIC下降的因素。而ROIC下降,根本原因就是中建地产与BT业务所累。按公司合并报表,同口径下,如果剔除中海地产,剩余业务的息后税前ROIC大约是7%,低于整体约11%的水平。但是如果再剔除中建地产占用资本的影响,建筑业务自身的ROIC 即上升至接近13%;如果再剔除BT长期应收款的影响,ROIC则回到此前约15%的较高水平。

另外,尽管公司有财务公司,协调子分公司的资金资源,但公司一方面有约1600亿元的有息负债,另一方面合并报表又有接近1200亿元的现金,由于境内外利差的存在,虽然一部分境外低息负债即使进入境内以存款的形式存在也有正收益,但这也正说明公司整体资金的使用效率仍有很大的提升空间,有息负债率有降低的空间,分红率也有提高的空间。

图3:公司投入资本回报率下降

尽管有这些问题,公司2012年加权平均税后ROE仍然有16.5%,仍属较佳水平。与同处《财富》世界500强榜单的工程与建筑类优秀企业法国万喜集团的ROE相当,两者归属于上市公司的净利润也相当,不同的就是万喜集团的市值是中国建筑的约2倍。

多因素作用下效率有望提升

鉴于地产企业利润确认滞后于销售收入,销售收入又滞后于新开工项目,而据前所述,中建地产目前的新开工速度、销售速度都已获得大幅提高,中建地产的效率正由低位逐步提升,可以预见,后续利润将有可能释放。

至于BT甚至回收期更长的BOT(建设-经营-移交)项目,实际在国外都是比较成熟的商业模式,只不过过去国内金融工具比较单一,而政府对公用事业价格管制较为严苛,暂时不利于公司大量拓展此类业务。不过在利率市场化以及金融工具多样化的大背景下,公司作为大型企业将有途径获取更低廉的项目融资资金,收益率也会提高。并且,城市基建类项目,本身也有利于公司与地方政府谋求优先土地合作关系,有利于公司地产业务的长足发展。

而且,内外部环境的变化,正在促使公司提升效率。

首先,公司近期推出了股权激励方案,不仅有净利润年复合增长率的要求,还有ROE不低于一定水平的要求,这可能使得公司加强治理水平,提高分红率。

其次,国资委在对央企负责人的考核中,新增了总资产周转率的要求,按国资委的说法,“央企是要踢世界杯的”,这些企业要和全球同行去比营收、利润、效率。

再者,公司最近刚刚发布公告,正研究将直营房地产业务(主要是中建地产)注入控股53%的中海地产,或者委托管理。如果是前者,公司对中海地产的控股比例将会提高,而且还能解决中建地产、中海地产的同业竞争问题。而不管采用何种方案,作为国内数一数二的经验丰富的地产巨头,中海地产都有很大的概率提升中建地产旗下资源的周转效率,释放利润。

总的来说,中国建筑过去数年的营收和利润、地产和建筑,都实现了同步增长,尽管资本效率方面有所下降,但经营风险并未放大。考虑到后续效率提升的确定性较高,净利润继续提升的概率也较高,更重要的是,股权激励推动下公司治理水平也会上一个台阶,当前估值无疑是低估了。

注:本文发表于最新一期《证券市场周刊》

笔者微博:网页链接

博客:网页链接