利用股指期货可以对冲掉Beta,从而获得组合的Alpha收益。关于Beta,Alpha以及股指期货交易的基本知识可以参考“新手练习股指期货交易”。

这篇文章讨论如何分离出组合的Alpha,以及,如果用股指期货对冲怎么计算出对冲比率。本文基于聚宽平台的API计算。小伙伴们也可基于个股数据采用其它方式计算。

1. 选定一个股票组合

首先选定一个股票组合。这里选用上一财报期沪深300指数中ROE最高的前十个(股票数越多,Beta因子越强,这里选10个为方便实验)。

因为半年报还未披露,这里选择的十只票是基于18年年报数据。我们看看这十只股票的信息,比如它们的股票简称以及它们的所处行业。

果然大A还是得靠白酒啊!

2. 计算组合的收益率

假设组合中的股票等权配置。那么每天组合的收益率即为:

其中,rp是组合收益率,ri是组合中第i只票的收益率。

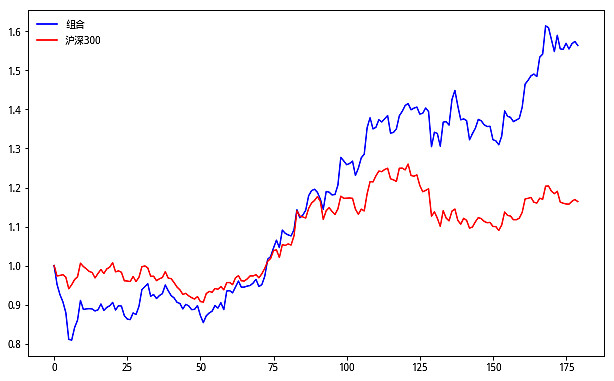

我们按照前180天(大概一个季度)的窗口来计算收益率。同时我们将沪深300指数在该窗口期的每日收益率计算出来。将组合的每日收益率换算成净值。同时指数收益率也换算成净值。将上述净值对比画出来看看。

从上面的净值曲线可以看到组合和指数有相关性(也就是β),但也有自己的超额收益(即α)。

下面我们试着将这个α分离出来。

3. 计算Beta系数

Beta系数用以下公式定义:

可以发现,Beta系数就是一个相关系数。该相关系数非严格地讲就是上面蓝线和红线的相关程度。其中rp是组合收益,rm是指数收益。

基于上述公式计算出第2节的组合与沪深300指数Beta值为1.23(相当于是前180天组合和指数波动的相关程度)。

可以看到组合和指数正相关,而且组合相对于指数正向的波动更大,这主要由于组合中股票数较少。

4. 分理出Alpha

根据CAPM公式可以分离Alpha,我们看一下CAPM公式:

由此可得:

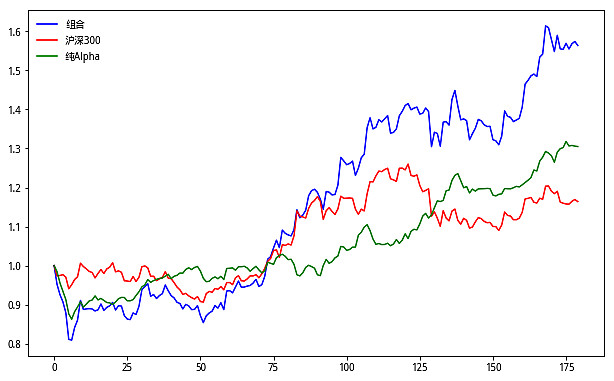

假设仅仅用指数来对冲,那么α就是我们的收益率。我们换算成净值也画到净值曲线图看看:

这条绿色的曲线就是我们用纯指数对冲分离出的Alpha收益,有30%左右,也还可以。

5. 用股指期货对冲

股指期货标的有自己的波动,通常处于折价溢价的状态,所以与上述指数分离出的Alpha表现不一定一致。下面我们看看怎么用股指期货对冲。

期指标的肯定选用IF,对标沪深300指数,一个点是300元。目前交易所保证金不低于10%。假设券商保证金11%,2019年7月17日沪深300收盘点数为3804.64,那么开一手合约保证金即为3804.64X300X0.11=125553.12。

完美对冲

假设我们的股票市值为cp,期指的市值为cm,如果要做一个完美的对冲,那么必须符合:

其中Δp为组合的波动率(单位时间的涨跌幅),Δm为指数的波动率。那么1单位市值的组合表现和市值为h=Δp/Δm的指数一样的;或者说可以被市值为h=Δp/Δm的指数完美对冲。

进一步,这个对冲比率为:

对冲掉Beta

完美对冲得到的对冲组合收益为0。实际上我们只需要将Beta对冲掉就行。所以对冲比率如下:

Δp可以用组合价格变动的标准差来代替,那么即有:

期货份数计算

假设股票组合市值为cp,要对冲掉它的Beta,需要配h*cp的期指。设1手合约代表的市值为fm,那么需要配的合约份数即为:

N∗需要取整。

假设股票市值为100万,沪深300点数为3804.64,计算到最后需要对冲的合约份数向下取整后就是1份(还是穷啊!)。

6. 回测实验

回测实验我仅对文中十只股票对冲,仅仅看看效果,不是策略本身。初始金额最好选100万以上,小了很有可能一手合约都开不了,结果会有差别。

回测结果如下(基于聚宽平台的):

(红色线为基准,蓝色线为组合收益)

对聚宽平台或者Python程序代码熟悉的朋友可以参考我在聚宽的这篇帖子。

新手学习,错误之处,恳请指正!