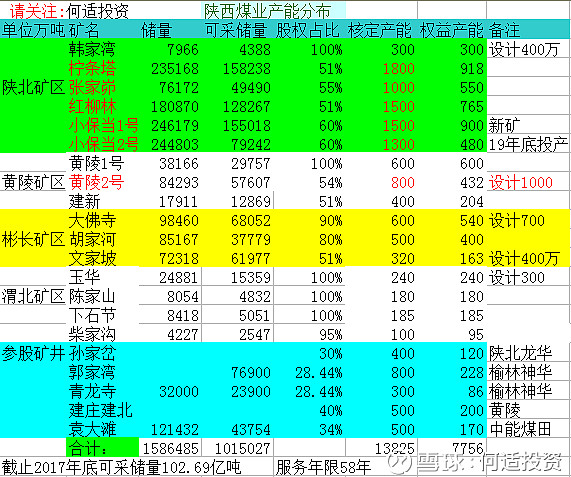

重置成本:

①煤炭可采储量交易价8元/吨=808亿+②产能置换指标50元/吨+矿井建设费200元/吨=250元×7756万吨=193.9亿

①+②=1001.9亿元。每股10.2元,和回购目标价差不多。

$陕西煤业(SH601225)$ 曾将处于亏损状态的五家煤矿(白水煤矿、徐家沟煤矿、鸭口煤矿、王斜矿和王石凹矿)相关股权或资产及负债出售给陕煤化集团。上述累计出售的煤矿产能已约占陕西煤业总产能的约15%。总之,把老矿和4万人丢给集团安置。剩2.8万人+优质产能轻装上阵了。

我现在判断5年内不会亏损了,有人来打赌吗?

先后2次资产重组后,自产煤成本2014年高达182元/吨,2015年下降到160元/吨,2016年只有150元/吨。再看一看洗精煤成本2014年同样高达290元/吨,2015年下降到219元/吨,2016年只要185元/吨。现在的陕西煤业不但开采成本低,而且煤质好,低硫,热值高,盈利能力非常强。毛利率:52.45% ,净利率:32.1%,月赚10亿。

2018年原煤售价360元/吨左右,完全成本174元/吨。吨盈利126元左右。

陕煤总股本刚好100亿股。可采储量算100亿吨好了。1股=1吨可采储量=126元盈利。现在每股股价9.7元=对应126元盈利。

那么问题来了!

请问有这样暴力的生意吗?![]()

利益声明:本人持有陕西煤业的![]() 头仓位。近期有交易计划,盈亏自负!

头仓位。近期有交易计划,盈亏自负!